- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

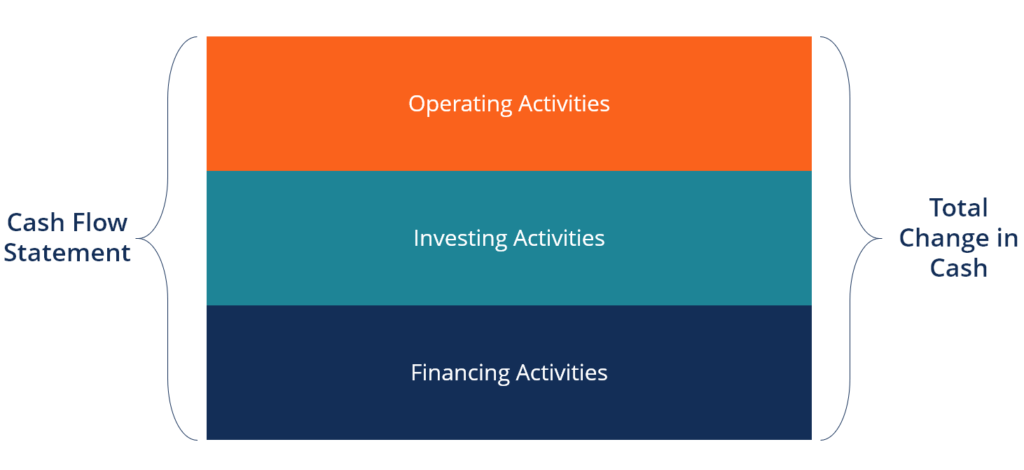

بیانیه جریان نقدی (همچنین بیانیه جریان نقدی نیز نامیده می شود) نشان می دهد که در یک بازه زمانی معین چه مقدار پول نقد تولید می شود و استفاده می شود. این یکی از اصلی ترین تحلیلگرهای صورتهای مالی است که در ساخت یک مدل سه بیانیه استفاده می کند. دسته اصلی موجود در بیانیه جریان نقدی (1) فعالیت های عملیاتی ، (2) فعالیت های سرمایه گذاری و (3) فعالیت های تأمین مالی یک شرکت است و به ترتیب سازماندهی می شوند.

کل پول نقد ارائه شده از هر یک از این سه فعالیت برای رسیدن به کل تغییر نقدی برای دوره خلاصه می شود ، که سپس به مانده نقدی افتتاحیه اضافه می شود تا به خط پایین بیانیه جریان نقدی ، تعادل نقدی بسته شود. بشر

یکی از مهمترین دلایل مشاهده جریان و جریان های نقدی ، مقایسه پول نقد از عملیات به درآمد خالص است. این مقایسه به مدیریت شرکت ، تحلیلگران و سرمایه گذاران کمک می کند تا بتوانند عملکرد خود را به خوبی انجام دهند. بیانیه جریان نقدی نشان دهنده میزان واقعی پولی است که شرکت از عملیات خود دریافت می کند.

دلیل تفاوت بین پول نقد و سود به این دلیل است که صورت درآمد تحت مبنای تعهدی حسابداری تهیه می شود ، جایی که درآمدها و هزینه های مربوط به دوره حسابداری را مطابقت می دهد ، حتی اگر در واقع درآمدها ممکن است هنوز جمع آوری نشده باشد و ممکن است هزینه ها هنوز هم نداشته باشدپرداخت شده است. در مقابل ، بیانیه جریان نقدی فقط نقدی را که در واقع دریافت شده یا پرداخت شده است ، به رسمیت می شناسد.

الگوی رایگان را بارگیری کنید

نام و ایمیل خود را در فرم زیر وارد کنید و الگوی رایگان را هم اکنون بارگیری کنید!

چگونه بیانیه جریان نقدی را تنظیم کنیم؟

در زیر تجزیه و تحلیل هر بخش در بیانیه جریان نقدی ارائه شده است. در حالی که هر شرکت موارد خط منحصر به فرد خود را خواهد داشت ، تنظیم عمومی معمولاً یکسان است. این راهنما به شما مروری خوبی می دهد که هنگام تجزیه و تحلیل یک شرکت به دنبال چه چیزی باشید.

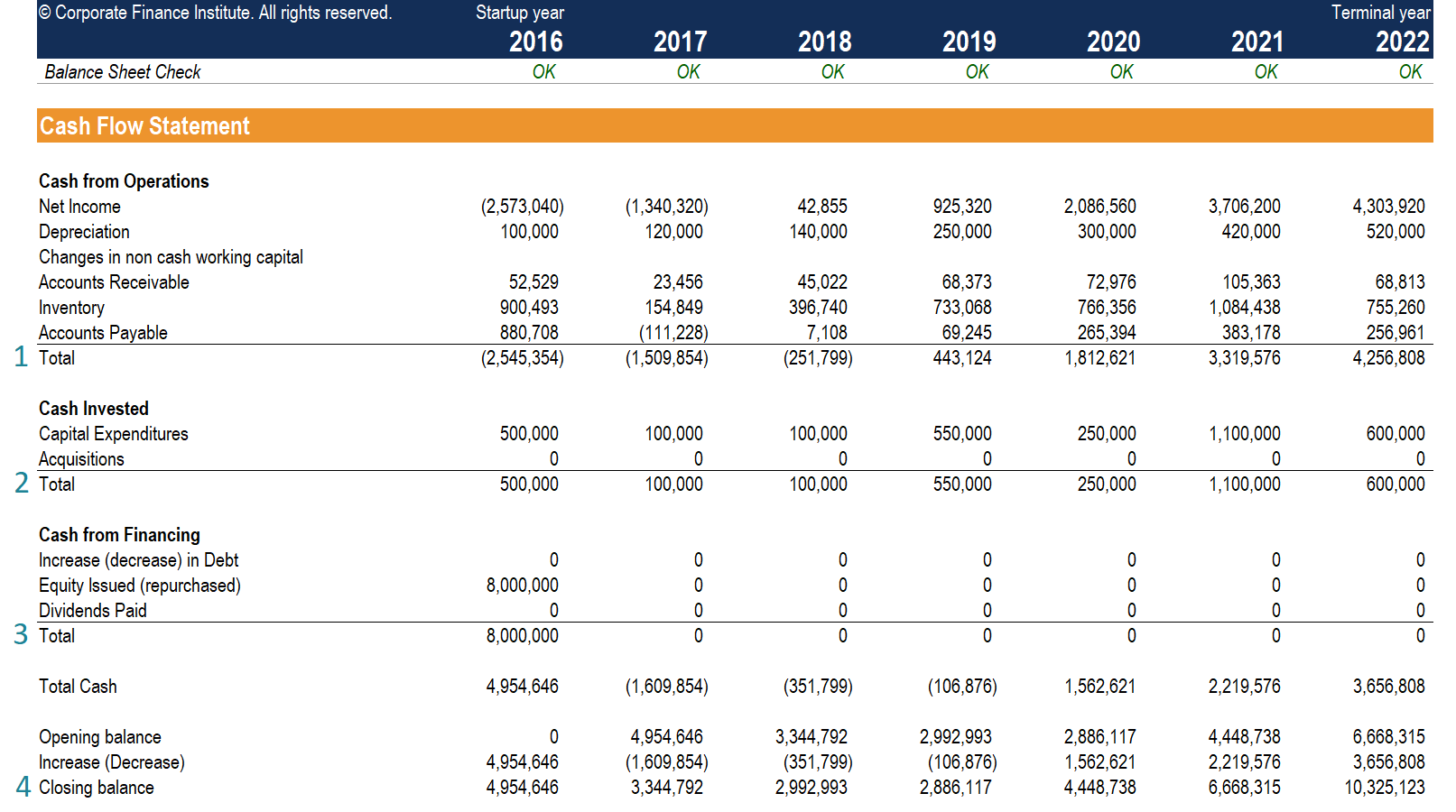

شماره 1 جریان نقدی عملیاتی

بیانیه جریان نقدی با جریان نقدی از فعالیت های عملیاتی آغاز می شود. این کار با درآمد یا ضرر خالص شروع می شود و به دنبال آن موارد اضافی یا تفریق از این مبلغ برای تنظیم درآمد خالص در کل جریان پول نقد است. آنچه اضافه شده یا کمرنگ می شود ، تغییر در مانده حساب موارد موجود در دارایی های فعلی و بدهی های جاری در ترازنامه و همچنین حساب های غیر نقدی (به عنوان مثال ، جبران خسارت مبتنی بر سهام) است. سپس به نسخه نقدی درآمد خالص یک شرکت می رسیم.

این مبلغ خط پایین بیانیه درآمد است. درآمد یا درآمد خالص سودآوری یک شرکت را در طی یک دوره زمانی نشان می دهد. با در نظر گرفتن درآمدهای کل و تفریق از آنها COG و کل هزینه ها ، که شامل SG& A ، استهلاک و استهلاک ، علاقه و غیره است ، محاسبه می شود.

به علاوه: استهلاک و استهلاک (D& A)

ارزش دارایی های مختلف در هنگام استفاده در یک تجارت با گذشت زمان کاهش می یابد. در نتیجه ، D& A هزینه هایی است که هزینه یک دارایی را نسبت به عمر مفید آن اختصاص می دهد. استهلاک شامل دارایی های ملموس مانند ساختمانها ، ماشین آلات و تجهیزات است ، در حالی که استهلاک شامل دارایی های نامشهود مانند حق ثبت اختراع ، حق چاپ ، حسن نیت و نرم افزار است. D& A درآمد خالص را در صورت درآمد کاهش می دهد. با این حال ، ما این را به بیانیه جریان نقدی اضافه می کنیم تا درآمد خالص را تنظیم کنیم زیرا این هزینه های غیر نقدی است. به عبارت دیگر ، هیچ معاملات نقدی درگیر نیست.

کمتر: تغییر در سرمایه در گردش

سرمایه در گردش نشان دهنده تفاوت بین دارایی های فعلی یک شرکت و بدهی های جاری است. هرگونه تغییر در دارایی های جاری (غیر از پول نقد) و بدهی های جاری بر تراز نقدی در فعالیت های عملیاتی تأثیر می گذارد.

به عنوان مثال ، هنگامی که یک شرکت موجودی بیشتری را خریداری می کند ، دارایی های فعلی افزایش می یابد. این تغییر مثبت موجودی از درآمد خالص کم می شود زیرا به عنوان یک جریان نقدی دیده می شود. این همان مورد برای حساب های دریافتنی است. با افزایش ، این بدان معنی است که شرکت کالاهای خود را با اعتبار فروخته است. هیچ معامله نقدی وجود ندارد ، بنابراین حساب های دریافتنی نیز از درآمد خالص کم می شوند.

از طرف دیگر ، اگر یک مورد با مسئولیت فعلی مانند حسابهای قابل پرداخت افزایش یابد ، این یک جریان پول نقد محسوب می شود زیرا شرکت پول بیشتری برای حفظ مشاغل خود دارد. این سپس به درآمد خالص اضافه می شود.

پول نقد از عملیات

هنگامی که تمام تنظیمات انجام شده است ، ما به نقدی خالص ارائه شده توسط فعالیت های عملیاتی شرکت می رسیم. این جایگزینی برای درآمد خالص نیست ، بلکه خلاصه ای از میزان پول نقد از تجارت اصلی شرکت است.

شماره 2 سرمایه گذاری جریان نقدی

این دسته از صورت جریان های نقدی به عنوان جریان نقدی ناشی از فعالیت های سرمایه گذاری نامیده می شود و تغییرات مخارج سرمایه ای (CapEx) و سرمایه گذاری های بلندمدت را گزارش می کند. CapExcan به خرید دارایی های دارایی، کارخانه یا تجهیزات اشاره دارد. سرمایه گذاری های بلند مدت ممکن است شامل بدهی ها و اوراق بهادار سایر شرکت ها باشد. یکی دیگر از موارد مهمی که در اینجا یافت می شود، خرید سایر مشاغل است. نکته ای که باید به خاطر داشت این است که تغییر در دارایی های بلندمدت در ترازنامه در فعالیت های سرمایه گذاری صورت جریان وجوه نقد گزارش می شود.

سرمایه گذاری در املاک و تجهیزات

این سرمایه گذاری های CapEx ممکن است به معنای خرید تجهیزات اداری جدید مانند رایانه ها و چاپگرها برای تعداد فزاینده ای از کارمندان یا خرید زمین و ساختمان جدید برای نگهداری عملیات تجاری و تدارکات شرکت باشد. این موارد برای ادامه فعالیت شرکت ضروری هستند. این سرمایه گذاری ها یک جریان نقدی خروجی هستند و بنابراین زمانی که خالص افزایش نقدینگی حاصل از تمام فعالیت ها را محاسبه کنیم، تأثیر منفی خواهند داشت. یاد بگیرید که چگونه CapEx را با فرمول CapEx محاسبه کنید.

پول نقد حاصل از سرمایه گذاری

این مقدار کل پول نقد ارائه شده توسط (استفاده شده در) فعالیت های سرمایه گذاری است. در مثال ما، برای هر سال یک خروجی خالص داریم.

#3 تامین مالی جریان نقدی

این دسته جریان نقدی ناشی از فعالیت های مالی نیز نامیده می شود و هرگونه انتشار یا بازخرید سهام و اوراق قرضه شرکت و همچنین هرگونه پرداخت سود سهام را گزارش می کند. تغییرات بدهی های بلند مدت و حقوق صاحبان سهام در ترازنامه در فعالیت های تامین مالی گزارش می شود.

صدور (بازپرداخت) بدهی

یک شرکت بدهی را به عنوان راهی برای تامین مالی عملیات خود صادر می کند. هرچه پول نقد بیشتری داشته باشد، بهتر است، زیرا می تواند به سرعت گسترش یابد. برخلاف سهام، انتشار بدهی هیچ گونه سود مالکیتی در شرکت ایجاد نمی کند، بنابراین مالکیت سهامداران موجود را کاهش نمی دهد. صدور بدهی یک جریان نقدی است، زیرا یک شرکت سرمایه گذارانی را می یابد که مایلند به عنوان وام دهنده عمل کنند. با این حال، هنگامی که این سرمایه گذاران بازپرداخت می شوند، بازپرداخت بدهی یک جریان نقدی است.

صدور (بازپرداخت) حقوق صاحبان سهام

این روش دیگری برای تأمین اعتبار فعالیت های یک شرکت است. بر خلاف بدهی ، دارندگان سهام در ازای پولی که برای استفاده به شرکت داده می شود ، سهام مالکیت در تجارت دارند. درآمد آینده باید با این دارندگان سهام یا سرمایه گذاران به اشتراک گذاشته شود. صدور سهام یک منبع دیگر پول نقد است ، بنابراین جریان پول نقد است. برعکس ، بازپرداخت سهام یک جریان نقدی است. این خرید ، از طریق پرداخت نقدی ، سهام سرمایه گذاران خود را باز می گرداند و از این طریق سهم هایی را که توسط خود شرکت برگزار می شود ، افزایش می دهد.

پول نقد از بودجه

این همچنین به عنوان نقدی خالص ارائه شده توسط فعالیتهای تأمین مالی (در استفاده در) نامیده می شود. پول نقد تأمین مالی با جمع بندی کلیه جریان های نقدی و جریان های مربوط به تغییر در بدهی های بلند مدت و حساب های سهامداران محاسبه می شود.

شماره 4 مانده نقدی

آخرین بخش در مورد بیانیه جریان نقدی ، آشتی از موقعیت کل نقدی است که به ترازنامه متصل می شود. این قطعه نهایی معما هنگام پیوند سه بیانیه مالی است.

افزایش خالص (کاهش) در پول نقد و بسته شدن مانده نقدی

هنگامی که ما برای هر یک از سه بخش بیانیه جریان نقدی ، همه مانده های نقدی خالص را در اختیار داشته باشیم ، همه آنها را جمع می کنیم تا افزایش خالص پول نقد یا کاهش برای دوره زمانی معین را پیدا کنیم. سپس این مبلغ را می گیریم و آن را به مانده نقدی باز اضافه می کنیم تا در نهایت به تعادل نقدی بسته شود. این مبلغ در بیانیه ترازنامه تحت بخش دارایی فعلی گزارش می شود.

باز کردن مانده نقدی

تراز نقدی افتتاحیه در پایان سال گذشته تعادل نقدی است. ما می توانیم این مبلغ را از بیانیه جریان نقدی سال گذشته و بیانیه ترازنامه پیدا کنیم.

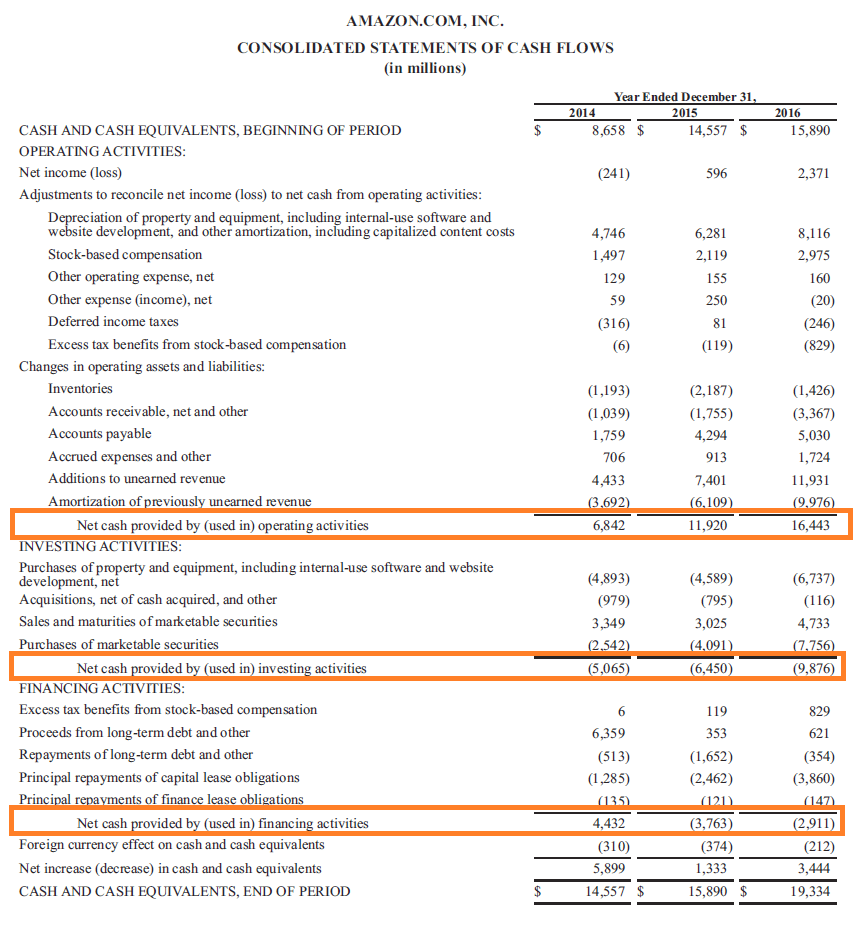

نمونه واقعی زندگی از بیانیه جریان نقدی (آمازون)

در زیر نمونه ای از بیانیه جریان نقدی 2016 آمازون آورده شده است. همانطور که توسط مستطیل های نارنجی مشاهده می کنید ، سه بخش واضح وجود دارد که به کل تغییر و پایان موقعیت نقدی دوره اضافه می شود. برای نگاه دقیق تر ، می توانید صورتهای مالی آمازون را در اینجا بارگیری کنید ، یا می توانید دوره پیشرفته مدل سازی مالی CFI را در آمازون بررسی کنید.

منبع: Amazon.com

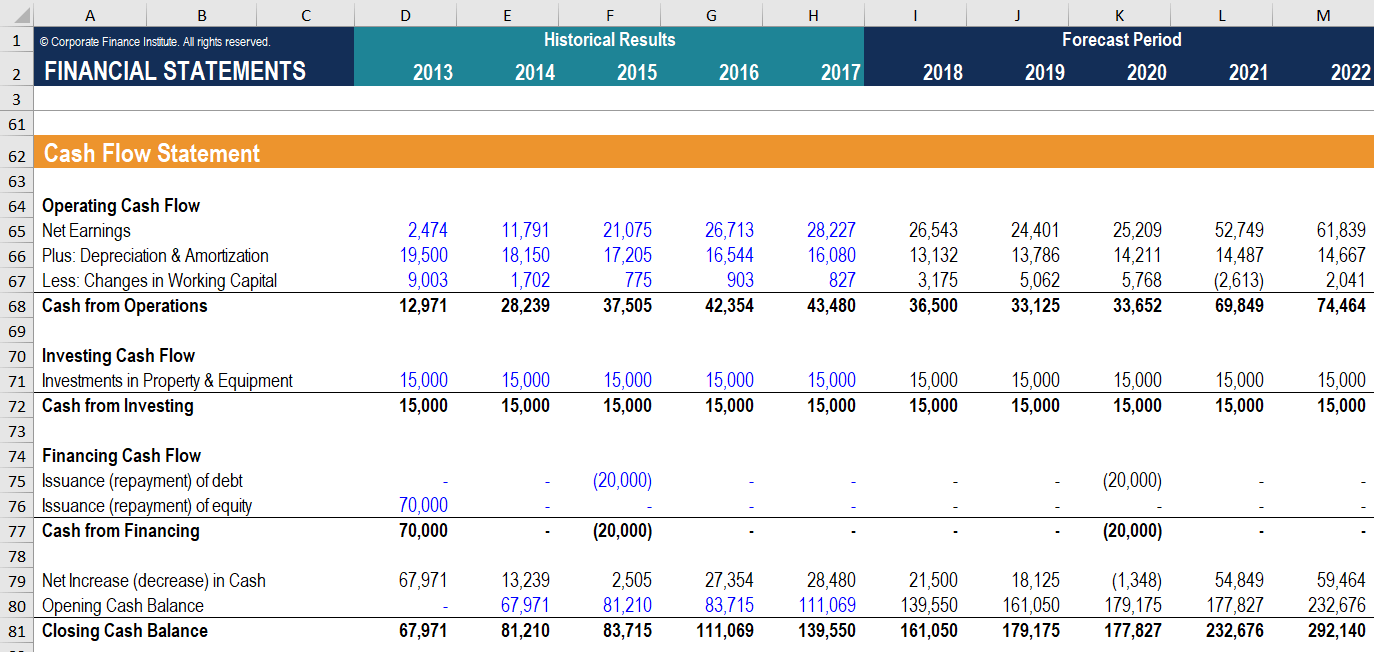

نحوه ایجاد بیانیه جریان نقدی در یک مدل مالی

بیانیه جریان نقدی در یک مدل مالی در اکسل ، داده های تاریخی و پیش بینی شده را نشان می دهد. قبل از ایجاد این مدل ، ما ابتدا باید بیانیه درآمد و مدل های بیانیه ترازنامه را در اکسل ساخته کنیم ، زیرا داده های آنها در نهایت مدل بیانیه جریان نقدی را هدایت می کند.

همانطور که از مثال مدل مالی ما دیدیم ، تمام داده های تاریخی را در یک قلم آبی نشان می دهد ، در حالی که داده های پیش بینی شده در یک قلم سیاه ظاهر می شود. شکل زیر فقط به عنوان یک راهنمای کلی در مورد یافتن داده های تاریخی برای کد سخت برای موارد خط خدمت می کند. علاوه بر این ، این نشان می دهد که در مدل مالی ، داده های محاسبه شده یا مرجع را برای پر کردن بخش دوره پیش بینی می یابیم.

وقتی هر سه جمله در اکسل ساخته می شوند ، اکنون آنچه را "مدل سه بیانیه" می نامیم ، داریم. در زیر خلاصه ای از نحوه ایجاد بیانیه جریان نقدی در اکسل آورده شده است.

| موارد خطی | نتایج تاریخی (گزارش سالانه) | دوره های پیش بینی (مدل) |

|---|---|---|

| درآمد خالص | صورت حساب درآمد | صورت حساب درآمد |

| استهلاک و استهلاک | صورت حساب درآمد | برنامه PP& E |

| تغییرات در سرمایه در گردش | ترازنامه | برنامه سرمایه در گردش |

| مخارج سرمایه | ترازنامه | برنامه PP& E |

| صدور بدهی | ترازنامه | برنامه بدهی |

| صدور عدالت | ترازنامه | برنامه عدالت |

| باز کردن مانده نقدی | ترازنامه دوره قبل | ترازنامه دوره قبل |

توضیح ویدیویی درباره بیانیه جریان نقدی

این فیلم کوتاه را تماشا کنید تا به سرعت مفاهیم اصلی تحت پوشش این راهنما را درک کنید ، از جمله بیانیه جریان پول ، نحوه عملکرد آن و از همه مهمتر ، چرا مهم است که متخصصان را تأمین مالی کنید.

منابع اضافی

با تشکر از شما برای خواندن راهنمای CFI برای درک نحوه عملکرد جریان نقدی. برای ادامه یادگیری و پیشبرد شغل خود به عنوان یک تحلیلگر مالی حرفه ای ، این منابع اضافی CFI مفید خواهند بود:

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 37

پيوندهای روزانه

خبرنامه