- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

یک پرچین کوتاه هنگامی اتفاق می افتد که معامله گر (به فروش می رسد) یک قرارداد آتی برای محافظت در برابر کاهش قیمت در موقعیت طولانی موجود. یک پرچین کوتاه در حال حاضر صاحب دارایی اساسی است یا احتمالاً در آینده نزدیک مالکیت دارایی را به دست می آورد و پس از آن آنها آن را می فروشند. هنگامی که قیمت دارایی Hedged/زیرین کاهش می یابد ، موقعیت آینده کوتاه در مورد بازده مثبت مربوطه که باعث از بین رفتن ضرر می شود ، متوجه می شود.

بنابراین ، یک پرچین کوتاه وقتی مناسب است:

- یک شرکت مقدار مشخصی از دارایی را در اختیار دارد و قصد دارد آن را در یک نقطه خاص در آینده بفروشد.

- یک شرکت پیش بینی می کند در آینده مقدار مشخصی از دارایی را دریافت کند و قصد فروش آن را دارد.

مثال زیر را در نظر بگیرید.

مثال: محاسبه سود یا ضرر در موقعیت کوتاه

Oelig یک شرکت پالایش نفت و عضو گروه CME است. این شرکت طی دو ماه 5 میلیون بشکه نفت دریافت می کند. این شرکت به محض دریافت آن نفت را به فروش می رساند. این شرکت می داند که به دلیل مقدار زیادی از نفتی که انتظار دارد دریافت کند ، اگر قیمت هر بشکه فقط با یک درصد کاهش یابد (به عنوان مثال ، 5،000،000 × 0. 01 = 50،000) ، 50،000 دلار را از دست می دهد. اگرچه احتمال افزایش وجود دارد ، اما این شرکت احساس می کند که این یک خطر بسیار بزرگ است.

برای محافظت از خطر ضرر ، شرکت وارد موقعیت کوتاهی می شود. فرض کنید که هر قرارداد معاملات آتی معامله شده شامل خرید یا فروش 1000 بشکه نفت است. علاوه بر این ، فرض کنیم که اولیگ در طول دوره تحویل قرارداد روغن را دریافت می کند.

فرض کنید قیمت نقطه فعلی در هر بشکه 60 دلار و قیمت آتی سه ماهه 60. 50 است. اکنون سناریوهای زیر را در نظر بگیرید:

سناریو 1: در زمان تحویل ، قیمت نقطه در هر بشکه نفت 55 دلار است

سناریو 2: در زمان تحویل ، قیمت نقطه در هر بشکه نفت 65 دلار است

اکنون ببینیم که هر یک از سناریوهای فوق برای Oelig چه معنی خواهد داشت:

سناریو 1

با فرض اینکه این شرکت وارد قرارداد آتی نشده است ، قیمت دریافت شده برای نفت در بازار 275 میلیون دلار خواهد بود: 5،000،000 $ $ 55 = 275،000،000 $ $ در واقعیت ، این شرکت موظف است تحت قرارداد آتی تحویل دهد. سود حاصل از 27. 5 میلیون دلار است: 5،000 $ 5،000 (60. 5-55) بارها 1،000 = 27،500،000 $ $

اگر قیمت دریافت شده برای نفت موجود در بازار را با سود 5000 قرارداد آتی ترکیب کنیم ، قیمت خالص دریافت شده 302. 5 میلیون دلار است: $ $ $ 275،000،000+27،500،000 = 302،500،000 $ $

این به قیمت خالص 60. 50 دلار در هر بشکه (= 305،500،000 دلار/5،000،000) ترجمه می شود. نگاهی دقیق تر نشان می دهد که این با قیمت قفل شده در قراردادهای آتی مطابقت دارد.

سناریو 2

با فرض اینکه این شرکت وارد قرارداد آتی نشده است ، قیمت دریافت شده از نفت موجود در بازار 325 میلیون دلار خواهد بود: $ 5،000،000 Times65 = 325،000،000 $ $ $

با این حال ، طبق قرارداد آتی ، این شرکت موظف است با قیمت آتی 60. 5 دلار در هر بشکه بفروشد. در این شرایط ، این شرکت ضرر می کند و به مبلغ 22. 5 میلیون دلار می شود: $ 5،000 سمت چپ (60. 5-65 سمت راست) Times1،000 = 22،500،000 $ $

وقتی این ضرر در نظر گرفته شود ، قیمت خالص دریافت شده برای روغن دوباره 302. 5 میلیون دلار است:

بنابراین ، قیمت خالص در هر بشکه 60. 50 دلار (= 302،500،000 دلار/5،000،000) است.

بنابراین ، این مثال نشان می دهد که ترکیبی از قیمت بازار دارایی در بلوغ یک قرارداد آتی و سود/ضرر در قرارداد آتی همیشه باید به قیمت قرارداد آتی عمل کند. کافی است بگوییم که پرچین همانطور که در نظر گرفته شده است ، هنگامی که قیمت دارایی بین زمان آغاز قرارداد و بلوغ آن کاهش می یابد ، کار می کند. اگر افزایش یابد ، پرچین در واقع ضرر می کند.

پرچین بلند

یک پرچین طولانی هنگامی اتفاق می افتد که معامله گر یک قرارداد آتی را خریداری کند تا در برابر افزایش قیمت در یک موقعیت کوتاه موجود ، محافظت کند. یک پرچین طولانی در نظر دارد در آینده دارایی اساسی را خریداری کند و از افزایش قیمت ترسیده و باعث ضرر شود. هنگامی که قیمت دارایی های محافظت شده/زیرین افزایش می یابد و باعث ضرر می شود ، موقعیت آتی طولانی متوجه بازده مثبت مربوطه می شود که ضرر در ارزش دارایی را جبران می کند.

مزایا و مضرات حصار

مزایای

-

-

- محافظت از دارایی به دارندگان دارایی کمک می کند تا قیمت دارایی های خود را قفل کنند. به عنوان مثال ، یک کشاورز ذرت ، که در طی چند ماه پیش بینی برداشت سپر را دارد ، می تواند با استفاده از موقعیت کوتاه ، قیمت از پیش تعیین شده ذرت خود را قفل کند. با این کار ، آنها خطر کاهش قیمت را از بین می برند - یا حداقل کاهش می دهند.

- محافظت از خریداران آینده نگر به کالاهایی که قصد خرید دارند ، می توانند در قیمت خود قفل شوند. این شرکت به جای اینکه یک شرکت غلات در انتظار خرید ذرت با قیمت غالب پس از برداشت باشد ، می تواند با ورود به یک قرارداد آتی طولانی ، قیمت خرید از پیش تعیین شده را قفل کند. حتی اگر قیمت ها بین امضای قرارداد و تاریخ سررسید به طرز چشمگیری افزایش یابد ، شرکت از یک ثابت بهره می برد

- محافظت از درآمد باعث می شود درآمد کمتری داشته باشد. درآمد کمتر بی ثبات سرمایه گذاران بیشتری را به خود جلب می کند.

مضرات:

-

-

- پرچین ممکن است دارندگان دارایی را از بهبود قیمت بازار قفل کند. اگرچه دارندگان دارایی سپر را از کاهش قیمت کاهش می دهند ، اما آنها را از افزایش ارزش قفل می کند. حتی اگر قیمت دارایی افزایش یابد ، دارنده قرارداد کوتاه آینده باید به تمام شرایط قرارداد احترام بگذارد. آنها باید زیربنایی را با قیمت قرارداد بفروشند.

- فرض بر این است که سهامداران ریسک پذیر برای سهامداران ریسک ریسک برای شرکتهای متنوع که خطرات خاصی را کاهش می دهد و تأثیر خطرات سیستماتیک را کاهش می دهد ، سودمند نیست. بنابراین ، محافظت در سطح شرکت لزوماً به نفع سهامداران فردی نیست.

- پرچین ممکن است در مواردی که در معرض خطر ناچیز قرار دارد ، یک شرکت را در معرض خطر قرار دهد ، در واقع ممیزی ممکن است به جای کاهش تلفات افزایش یابد.

ریسک

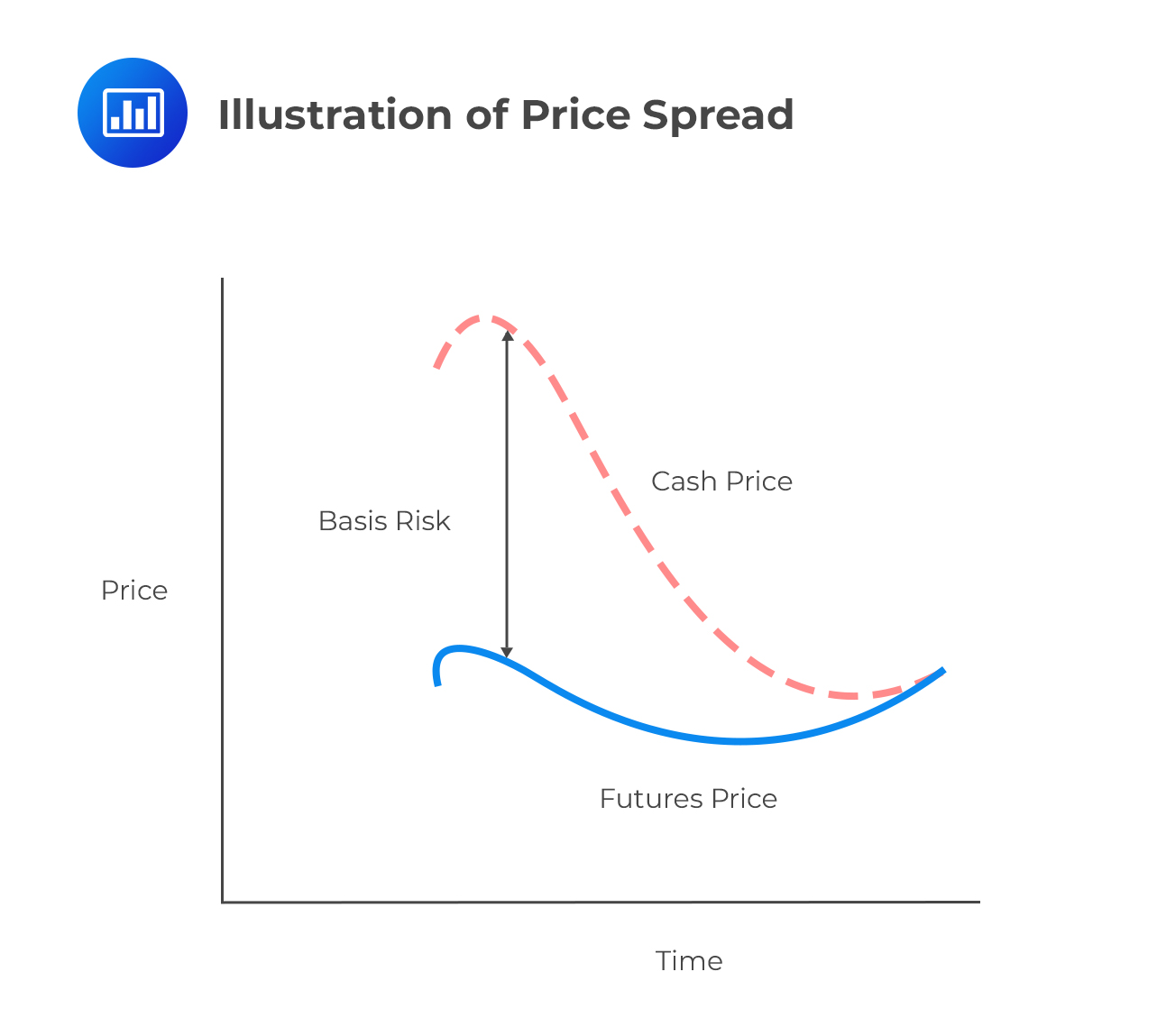

ریسک پایه این خطر است که ارزش یک قرارداد آتی در یک همبستگی عادی و پایدار با قیمت دارایی اساسی حرکت نخواهد کرد. به عنوان مثال ، اگر قیمت فعلی طلا 1500 دلار باشد و قیمت آتی شش ماهه طلا 1550 دلار باشد ، پایه آن 50 دلار است. ریسک پایه ، در این حالت ، این خطر است که بین اکنون و بلوغ قرارداد در شش ماه ، قیمت طلا بیش از 50 دلار در نوسان خواهد بود.

در صورت بستن قرارداد آتی قبل از بلوغ ، یک معامله گر در معرض خطر پایه قرار می گیرد. مبنای تفاوت بین قیمت نقطه و قیمت معاملات آتی و پایه و اساس ریسک ناشی از مبنای پایه در زمان بسته شدن قرارداد است.

اگر دارایی که در آن محافظت می شود با دارایی زیربنایی در قرارداد آینده متفاوت باشد ، پس ؛

نوسانات در مبانی باعث می شود که پرچین ها از آنچه در نظر گرفته می شود ، کمتر مؤثر باشد. بین شروع قرارداد و انحلال ، گسترش قیمت (تفاوت بین نقدی و قیمت آتی) ممکن است باریک یا گسترده شود.

Sources of Basis Risk:

Sources of Basis Risk:-

-

- تطبیق ناقص بین دارایی نقدی و دارایی محافظت شده ، به عنوان مثال ، سوخت جت را با سوخت وسیله نقلیه موتوری.

- تغییر در مؤلفه های هزینه حمل ، به عنوان مثال ، بهره ، ذخیره و حفظ و بیمه و بیمه.

- عدم تطابق بلوغ ، به عنوان مثال ، قرار گرفتن در معرض قیمت های فیزیکی در ماه مه با یک قرارداد آتی ژوئن.

- عدم تطابق مکان ، به عنوان مثال ، محافظت از نفت خام فروخته شده در نیویورک با معاملات آتی نفت خام که در مبادله آتی بمبئی معامله می شود.

برای به حداقل رساندن ریسک پایه ، انتخاب ابزار محافظت از Hedging که بیشتر با زمینه سازگار است ، ضروری است.

ریسک و پرچین

موقعیت کوتاه

یک سرمایه گذار را در نظر بگیرید که به دلیل فروش دارایی در زمان (t ) (آینده) است ، و بنابراین ، سرمایه گذار وارد موقعیت کوتاه می شود.

اصطلاحات زیر را تعریف کنید:

(f_0 ) = قیمت آینده در زمان شروع قرارداد.

(f_t ) = قیمت آینده در زمان بسته شدن قرارداد.

(s_t ) = قیمت نقطه در زمان بسته شدن قرارداد.

(b_t ) = تفاوت تفاوت بین قیمت نقطه و قیمت آتی در زمان t (مبنای زمان (t = s_t-f_t ))

در زمان (t ) سرمایه گذار در موقعیت کوتاه قیمت (s_t ) را از دارایی فروخته شده دریافت می کند و سود از موقعیت کوتاه در یک قرارداد آتی (f_0-f_t ) خواهد بود. بدین ترتیب،

از بیان فوق ، به راحتی می توان فهمید که اگر قیمت نقطه همان قیمت آتی هنگام بسته شدن پرچین باشد ، پایه صفر است و بنابراین قیمت خالص دریافت شده معادل قیمت آتی است ( ((((((((((((((()f_0) ) در سمت تلنگر ، اگر پرچین قبل از دوره تحویل بسته شود و دارایی زیربنایی با یک تحویل شده متفاوت باشد ، پرچین منوط به ریسک اساسی است.

مثال: پرچین کوتاه و ریسک پایه

یک کشاورز در ماه ژانویه نیاز به فروش 200،000 بوته ذرت دارد. برای محافظت از موقعیت خود ، کشاورز از قراردادهای آتی گروه CME در فوریه استفاده می کند ، که به گونه ای تعیین شده است که هر قرارداد در 10،000 بوش ذرت است. در شروع پرچین ، قیمت آتی برای هر بوش 3. 50 دلار است و وقتی پرچین بسته شد ، قیمت آتی در ژانویه 3. 75 دلار برای هر بوشل بود.

قیمت نقطه ای برای ذرت فروخته شده در ژانویه 3. 80 دلار در هر بوشل است. اگر کشاورز در ماه ژانویه پرچین خود را ببندد ، قیمت خالص دریافت شده برای هر بوشل چقدر است؟

راه حل

اگر کشاورز در ژانویه موقعیت خود را ببندد ، قیمت خالص دریافت شده از ذرت توسط: $ 200،000 بارها 3،80+20 بارها 10،000 بار سمت چپ (3. 50-3. 75 راست) = 710،000 $ $ $ داده می شود.

بنابراین ، قیمت خالص دریافت شده توسط کشاورز عبارت است از: $ $ frac = 3. 55 $ bushel $ $ نتیجه فوق می تواند به شرح زیر توضیح داده شود: قیمت ذرت افزایش می یابد ، بنابراین کشاورز 0. 25 دلار (= 3. 75-3. 50 دلار) از دست می دهد. بوشل وقتی قراردادهای آتی خود را می بندد. در عوض ، پایه ای از 0. 05 دلار (3. 80-3. 75 دلار) برای هر بوشل وجود دارد ، این بدان معنی است که وقتی کشاورز ذرت را با قیمت 3. 80 دلار در هر بوشل می فروشد ، مبنای (0. 05 دلار) و ضرر (0. 25 دلار) برای کاهش قیمت دریافت شده ترکیب می شود. در هر بوشل به 3. 55 دلار در هر بوشل.

موقعیت طولانی

یک سرمایه گذار را در نظر بگیرید که در آینده دارایی خریداری می کند ، در زمان می گویند (t ). در زمان (t ) ، سرمایه گذار برای دارایی دریافت شده ، قیمت (s_t ) را پرداخت می کند و سود در موقعیت طولانی در یک قرارداد آتی (f_t-f_0 ) است. از این رو،

از معادله فوق ، قیمت خالص دریافت شده برای پرچین کوتاه و پرچین بلند هر دو برابر (F_0+B_T ) است.

در زمینه پوشش ریسک و ریسک پایه، قیمت آتی (F_0) زمانی مشخص می شود که پوشش ریسک آغاز می شود. با این حال، نتایج مصون سازی به عدم قطعیت مبنای آتی (b_t) بستگی دارد.

مثال: ریسک طولانی و ریسک پایه

یک شرکت مستقر در ایالات متحده باید در ماه مارس 437500 پوند بخرد. این شرکت می خواهد با استفاده از قرارداد آتی ماه آوریل گروه CME، خود را در برابر ریسک نرخ ارز محافظت کند. گروه CME 62500 پوند در هر قرارداد معامله می کند.

در آغاز پوشش ریسک، قیمت آتی 1. 30 دلار در هر پوند بود و در زمان بسته شدن پوشش ریسک (آوریل)، قیمت آتی 1. 32 دلار در هر پوند بود. با این حال، قیمت نقدی در آوریل 1. 35 دلار در هر پوند است.

در صورت بسته شدن هج، نرخ خالص ارز برای شرکت چقدر است؟

راه حل

این شرکت به 7 (=437, 500/62, 500) قرارداد آتی CME Group برای محافظت از موقعیت خود نیاز دارد. به این ترتیب، ارزش پوند انگلیس به صورت زیر نشان داده می شود: $437, 500 imes1. 35-left[left(1. 32-1. 30

ight)

ight] imes7 imes62500=581875$$ بنابراین، نرخ خالص مبادلهخواهد بود: $$frac=USD 1. 33$$

نتیجه فوق را می توان به صورت زیر توضیح داد:

نرخ ارز افزایش می یابد، و از این رو پوشش پوششی قیمت را به میزان 0. 02 دلار در پوند (1. 32-1. 30) بهبود می بخشد (وخیم می کند). با این حال، توجه داشته باشید که مبنای آن 0. 03 USD (=1. 35-1. 32) در هر پوند است. مبلغ پایه نشان می دهد که شرکت می تواند قرارداد آتی را با 1. 32 دلار به ازای هر GBP نقد کند و دارایی پایه را با 1. 35 دلار به ازای هر GBP خریداری کند. با توجه به اینکه ریسک پایه وجود ندارد، شرکت قیمت آتی 1. 30 دلار را پرداخت خواهد کرد. با این حال، ریسک پایه، قیمت آتی را به 1. 33 دلار افزایش می دهد.

پرچین متقابل و نسبت های پرچین بهینه

مواردی وجود دارد که ممکن است یافتن قراردادهای آتی در یک دارایی اساسی خاص غیرممکن باشد. در چنین سناریوهایی، پوشش دهنده ممکن است به معاملات آتی اوراق بهادار که همبستگی مثبتی با زیربنا دارند، روی بیاورد. به این کار پوشش متقابل می گویند. به عبارت دیگر، پوشش متقابل شامل پوشش ریسک یک دارایی با قراردادهای آتی در دارایی دیگر است. از آنجایی که دارایی ها کاملاً یکسان نیستند، باید همبستگی کافی برای عملکرد پوشش وجود داشته باشد. نسبت پوششی، نسبت موقعیت در قراردادهای آتی به موقعیت دارایی پایه است.

تجزیه و تحلیل پرچین متقابل

در تحلیل مصون سازی متقابل، رابطه بین تغییرات قیمت لحظه ای و قیمت آتی در طول عمر پوشش در نظر گرفته می شود. به این ترتیب موارد زیر را تعریف کنید:

(Delta S) = تغییر در قیمت نقدی در طول عمر پرچین.

(Delta F) = تغییر در قیمت آتی در طول عمر پرچین.

متغیرهای فوق با استفاده از داده های تاریخی رکود می شوند و خط بهترین تناسب توسط:

$ $ delta s = a+b delta f+ epsilon $ $

جایی که (a ) و (b ) ثابت هستند ، و ( epsilon ) یک اصطلاح خطا است.

اکنون متغیر H را به عنوان نسبت پرچین تعریف کنید به گونه ای که تغییر متناسب در مقدار در هر واحد دارایی محافظت شده توسط واحد داده شده توسط:

$ $ Delta S-H Delta f = A+ Left (B-H RIGHT) DELTA F+ EPSILON $ $

اگر به H = B اجازه دهیم ، معادله فوق به:

$ $ Delta S-H Delta f = a+ Epsilon $ $

نسبت پرچین بهینه

نسبت پرچین بهینه ، که به آن حداقل نسبت واریانس نیز گفته می شود ، میزان همبستگی بین دارایی اساسی و قرارداد آتی خریداری شده برای محافظت از ریسک های مالی است. این نسبت موقعیت آتی به موقعیت نقطه است.

متغیرهای زیر را تعریف کنید:

( rho ) = ضریب همبستگی بین ( delta s ) و ( delta f ).

( sigma_s ) = انحراف استاندارد ( Delta S. )

( sigma_f ) = انحراف استاندارد ( دلتا f ).

(H^0 ) = نسبت پرچین بهینه.

با استفاده از نتیجه حاصل از تجزیه و تحلیل هدرژ متقابل ، به یاد بیاورید که ضریب شیب در یک مدل خطی توسط:

با استفاده از قیاس فوق و متغیرهای تعریف شده ، درست است که:

آخرین عبارت حاکی از آن است که اثربخشی پرچین بخشی از ( delta s ) است که از آن دور می شود و معمولاً به عنوان (r^2 ) رگرسیون خوانده می شود. در مورد یک مدل خطی با یک متغیر ، (r^2 = rho^2 ).

نسبت پرچین بهینه

تعداد مطلوب قراردادهای آتی مورد نیاز برای محافظت از قرار گرفتن در معرض

متغیرهای زیر را تعریف کنید:

(q_a ) = تعداد واحدهای موقعیتی که محافظت می شود.

(q_f ) = تعداد واحدهای دارایی اساسی در یک قرارداد آینده.

(n^0 ) = تعداد مطلوب آتی مورد نیاز برای پرچین.

تعداد بهینه قراردادهای آتی برای محافظت از قرار گرفتن در معرض معین توسط:

مثال: تعیین تعداد بهینه قراردادهای آتی مورد نیاز برای محافظت از قرار گرفتن در معرض

یک شرکت هواپیمایی آمریکایی مایل است با استفاده از روغن گرمایش سوخت جت خود را محافظت کند. از داده های تاریخی تخمین زده می شود که همبستگی بین تغییرات ماهانه قیمت گرمایش قیمت نفت و قیمت سوخت جت 65/0 است. انحراف استاندارد از تغییرات ماهانه در گرمایش قیمت آتی نفت 0. 045 دلار در هر گالن است و قیمت سوخت جت در هر گالن 0. 034 دلار در هر گالن است.

راه حل

نسبت پرچین بهینه و تعداد قراردادهای طولانی مورد نیاز برای هواپیمایی را برای محافظت از موقعیت خود محاسبه کنید.

راه حل

نسبت پرچین بهینه توسط: $ $ h^0 = rho frac = 0. 65 times frac = 0. 4911 تقریبا 49. 11 ٪ $ $ داده شده است

تعداد قراردادهای طولانی مورد نیاز شرکت هواپیمایی برای محافظت از موقعیت آن توسط: $ $ n^0 = frac = frac = 19. 64 تقریبی 20 $ $

نسبت پرچین بهینه

(<hat<sigma>>تجزیه و تحلیل پرچین ارائه شده تا کنون وقتی قراردادهای رو به جلو در نظر گرفته می شود ، صادق است. با این حال ، اگر بخواهیم از قراردادهای آتی استفاده کنیم ، ما باید تنظیماتی به نام Tailing the Hedge انجام دهیم تا این واقعیت را که روزانه تسویه می شود ، جای بگیرد (پرچین از یک سری از پرچین های روزانه استفاده می کند). به طور معمول ، تحلیلگران به جای انحراف استاندارد از تغییرات قیمت ، از انحراف استاندارد بازده روزانه استفاده می کنند.

(<hat<sigma>>متغیرهای زیر را تعریف کنید:

_s ) = انحراف استاندارد بازده یک روزه در قیمت نقطه ، معادل درصد تغییر در قیمت نقطه.

_f ) = انحراف استاندارد بازده یک روزه مطابق با قیمت آتی و معادل درصد تغییر در آینده.

( hat ) = ضریب همبستگی بین نقطه یک روزه و آینده باز می گردد.

(f ) = قیمت آتی.

(q_a ) = تعداد واحدهای دارایی که در آن محافظت می شود.

(q_f ) = تعداد واحدهای دارایی اساسی در یک قرارداد آینده.

(v_a = sq_a ) = مقدار موقعیتی که محافظت می شود.

(v_f = fq_f ) = ارزش یک قرارداد آینده.<<hat>_SS><<hat>_FF>از متغیرهای فوق ، به راحتی می توان آن را مشاهده کرد:

$ $ text = hat_ss $ $ و $ $ text = ( hat_ff ) $ $ بنابراین ، نمونه کارها بهینه پرچین توسط: $ $ h^0 = hat frac داده می شود

$ $ در نتیجه ، تعداد بهینه قراردادهای آتی مورد نیاز برای محافظت از قرار گرفتن در معرض توسط

نسبت پرچین بهینه و تعداد بهینه قراردادهای مورد نیاز برای محافظت از قرار گرفتن در معرض تخمین زده می شود:<hat<sigma>>توجه: تفاوت های بین این فرمول ها و موارد موجود در تجزیه و تحلیل محافظت از تقاطع را مشخص کنید:<hat<sigma>>توجه کنید که ( sigma_s ) و ( sigma_f ) انحراف استاندارد تغییرات در (s ) و (f ) به ترتیب در طول عمر پرچین است ، و ( rho ) استهمبستگی بین ( sigma_s ) و ( sigma_f ). از سوی دیگر، (<hat<sigma>>توجه: تفاوت های بین این فرمول ها و موارد موجود در تجزیه و تحلیل محافظت از تقاطع را مشخص کنید:<hat<sigma>>_f ) انحراف استاندارد بازده روزانه در (S ) و (f ) به ترتیب و ( hat ) ضریب همبستگی بین است (

_شن (

_f ).

مثال: خیاطی پرچین

راه حل

نسبت پرچین بهینه و تعداد بهینه قراردادهای مورد نیاز مدیر ریسک برای محافظت از قرار گرفتن در معرض آن چیست؟<hat

>راه حل قراردادهای بهینه توسط: $ $ n^0 = داده می شود

^0 frac = 1. 25

محافظت از مواضع سهام

از آینده شاخص سهام می توان برای تغییر در معرض بازار استفاده کرد. به عبارت دیگر ، معاملات آتی شاخص سهام راهی برای افزایش یا کاهش قرار گرفتن در معرض بازار بدون پرداخت هزینه زیادی در هزینه های معامله فراهم می کند. به عنوان مثال ، یک سرمایه گذار را در نظر بگیرید که در انتخاب سهام بسیار عالی است اما هیچ عقیده ای در مورد دوره آینده بازار ندارد. سرمایه گذار مایل به ساخت یک نمونه کارها و سپس بازده بازار برای کسب بازده اضافی سهام منتخب از بازده بازار است.

مثال: موقعیت سهام عدالت

یک سرمایه گذار دارای نمونه کارها متنوع 360،000 دلار است. این نمونه کارها به گونه ای تنظیم شده است که از نزدیک FTSE 100 را تراز می کند. سرمایه گذار می خواهد در معرض بازار سه ماهه قرار بگیرد. برای محافظت از موقعیت سرمایه گذار ، سرمایه گذار از قراردادهای Futures CME در FTSE 100 استفاده می کند ، که 60 دلار توسط این شاخص ضرب می شود. قیمت آتی 3000 دلار است.

راه حل

تعداد بهینه قراردادها برای محافظت از موقعیت سرمایه گذار چیست؟

راه حل

با توجه به اطلاعات ذکر شده در این سؤال ، ما این را داریم: $ $ n^0 = frac = frac = 2 $ $

تنظیم بتا سبد سهام با استفاده از آینده شاخص سهام

همانطور که در مدل قیمت گذاری دارایی سرمایه تعریف شده است ، بتا اندازه گیری ریسک سیستماتیک یک نمونه کارها است. هنگامی که یک معامله گر از آینده شاخص برای محافظت از موقعیت در یک سبد سهام استفاده می کند ، آنها به طور موثری ریسک سیستماتیک آن را کاهش می دهند. به همین ترتیب ، حصارکشی تلاشی برای کاهش بتا یک نمونه کارها است.

فرض کنید که ما می خواهیم از Futures S& P 500 برای محافظت از یک نمونه کارها متنوع با بتا ( بتا ) استفاده کنیم. با فرض اینکه انحراف استاندارد از بازگشت روزانه دارایی که در آن قرار گرفته است برابر است با ( beta ) ضرب شده با انحراف استاندارد بازده ارائه شده توسط قیمت معاملات آتی و همبستگی بین بازده روزانه دارایی و آیندهقیمت تقریباً 1. 0 است ، سپس قراردادهای آتی برای محافظت از موقعیت توسط:

مثال: محاسبه قراردادهای بهینه با استفاده از آینده شاخص سهام

راه حل

تعداد بهینه قراردادهای مورد نیاز برای محافظت از نمونه کارها چیست؟

راه حل

تعداد بهینه قراردادها توسط: $ $ n^0 = beta frac = 1. 45 times frac = 1. 667 تقریبا 2 $ $ داده شده است

مثال بالا فرض می کند که سرمایه گذار مایل است بتا را کاملاً محافظت کند ، یعنی بتا را به صفر کاهش دهد. با این حال ، از معاملات آتی شاخص نیز می تواند برای اصلاح بتا نمونه کارها استفاده شود. بگذارید متغیرهای زیر را تعریف کنیم:

( بتا ) = بتا نمونه کارها فعلی.

( Beta^ AST ) = بتا هدف.

If (x08eta> (v_a ) = مقدار موقعیتی که محافظت می شود.

(v_f ) = ارزش یک قرارداد آینده.

Beta^ AST ) تعداد قراردادهایی که سرمایه گذار باید کوتاه باشد توسط:

مثال: اصلاح نمونه کارها بتا

راه حل

سرمایه گذار مایل است بتا نمونه کارها را به 0. 65 کاهش دهد. تعداد مورد نیاز قراردادهایی که سرمایه گذار برای کوتاه کردن نیاز دارد چیست؟

راه حل

بر اساس اطلاعات ذکر شده در سؤال ، ( beta = 1. 45 ) و ( beta^ AST = 0. 65 ) ؛بنابراین ، تعداد مورد نیاز قراردادها توسط: $ $ سمت چپ ( beta- beta^ ast راست) frac = سمت چپ (1. 45-0. 65 راست) frac = 2. 667 تقریبی 3 $ $ $ داده شده است.

بنابراین ، سرمایه گذار برای کاهش بتا نمونه کارها از 1. 45 به 0. 65 ، باید سه قرارداد آینده را کوتاه کند.

ساخت پرچین های بلند مدت با استفاده از استراتژی پشته و رول

-

-

- Hedgers گاهی اوقات با کمبود قراردادهای آتی مایع برای سررسید های Hedge مورد نظر روبرو می شوند زیرا بیشتر قراردادهای آتی مایع معمولاً دارای سررسید کوتاه تر هستند. برای غلبه بر این چالش ، Hedgers از یک استراتژی پشته و رول استفاده می کند.

- استراتژی پشته و رول شامل موارد زیر است:

- از یک پرچین آینده بلوغ استفاده کنید.

هج را درست قبل از تحویل ببندید و آن را با پوشش آتی دیگری با سررسید کوتاه جایگزین کنید.

هج جدید با سررسید کوتاه را درست قبل از تاریخ تحویل ببندید و آن را با پوشش سررسید کوتاه دیگری جایگزین کنید. این روند را به طور مداوم تکرار کنید.

مثال: استک اند رول استراتژی

-

-

- یک شرکت پالایشگاه نفت می داند که باید 1 میلیون بشکه نفت تصفیه شده را در 18 ماه بفروشد. در حال حاضر 1 ژانویه سال اول است. بر اساس بورسی که شرکت در آن به ثبت رسیده است، قراردادهای آتی نقدشونده قراردادهایی با سررسید 6 ماهه یا کمتر هستند. با این حال، شرکت مایل به ایجاد یک پوشش بلند مدت با استفاده از یک استراتژی پشته و رول است.

- معاملات قراردادهای آتی نفت پالایش شده بورس با سررسیدهای فوریه، آوریل، ژوئن، جولای، اکتبر و دسامبر انجام می شود. قرارداد آتی بر اساس 5000 بشکه نفت در هر قرارداد معامله می شود. این شرکت برای اجرای استراتژی خود موارد زیر را انجام می دهد:

- در ژانویه سال اول، این شرکت 200 قرارداد آتی را که سررسید آن در ژوئیه سال 1 است، به فروش رساند.

- در ژوئن سال اول، شرکت قراردادهای آتی سررسید در جولای سال اول را می بندد و 200 قرارداد آتی سررسید در فوریه سال دوم را می فروشد.

در ژانویه سال دوم، شرکت قراردادهای آتی را که سررسید آن در فوریه سال دوم است، می بندد. 200 قرارداد آتی را که سررسید آن در ژوئیه سال دوم است، می فروشد.

-

-

- در ژوئن سال دوم، شرکت قراردادهای آتی را که در جولای سال دوم سررسید می شود، می بندد.

- قیمت آتی در هر بسته شدن و خرید بعدی قراردادهای آتی به شرح زیر است:

- قراردادهای آتی با قیمت 55 دلار در هر بشکه در ژوئن سال اول بسته شد و قراردادهای آتی در ژوئیه سال اول به قیمت 56 دلار فروخته شد.

قراردادهای آتی در ژانویه سال دوم با قیمت 53 دلار در هر بشکه بسته می شود و قراردادهای آتی در فوریه سال دوم به قیمت 55. 50 دلار در هر بشکه فروخته می شود.

راه حل

مجموع سود(زیان) پوزیشن های فروش قراردادهای آتی چقدر است؟

راه حل

بر اساس اطلاعات داده شده در سوال، سود هر قرارداد در صورتی که توسط:

بنابراین، سود کل عبارت است از:

ملاحظات جریان نقدی

- به دلیل ماهیت تسویه روزانه قراردادهای آتی، ممکن است بین جریان های نقدی در قرارداد آتی که برای پوشش ریسک استفاده می شود و جریان های نقدی که در معرض پوشش قرار می گیرد، اختلاف ایجاد شود. بنابراین، باید دقت شود که زیان های ناشی از قرارداد آتی به راحتی قابل تامین مالی باشد تا زمانی که سود حاصل از موقعیت های پوشش دار شروع به جریان کند.

- سوال

- فروش 100 قرارداد

- خرید 133 قرارداد

-

-

-

-

-

-

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 31

پيوندهای روزانه

خبرنامه