- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

سپرده های ثابت انتخاب سنتی سرمایه گذاری برای اکثر خانوارهای هندی است. طبق تحقیقات RBI که در ژوئن 2020 منتشر شد ، 53 ٪ از دارایی های متوسط مالی خانوار در FDS Bank (مانند مارس 2020) سرمایه گذاری می شود. اگرچه وجوه متقابل با راه اندازی واحد اعتماد هند در سال 1963 ، سابقه طولانی در هند دارد ، محبوبیت صندوق های متقابل در بین سرمایه گذاران خرده فروشی فقط در 20 تا 25 سال گذشته رشد کرده است. طبق داده های AMFI ، AUM بودجه متقابل در هند در CAGR نزدیک به 17 درصد در طی 20 سال گذشته رشد کرده است. با وجود رشد سریع ، تحقیقات RBI نشان می دهد که صندوق های متقابل تنها 7 ٪ از پس انداز خانوار را تشکیل می دهند. ما FD VS Mutual Fund را مقایسه خواهیم کرد تا سرمایه گذاران بتوانند تصمیم آگاهانه در مورد سرمایه گذاری در FD یا صندوق های متقابل بگیرند.

سپرده های ثابت چیست؟

همانطور که از نام آن پیداست ، FDS نرخ بهره ثابت را به سرمایه گذاران برای تصرفات ثابت ارائه می دهد. دوره های FD می تواند از 7 روز تا 10 سال باشد. بهره FD Bank پیچیده است ، یعنی شما به بهره مجهز شده علاقه می گیرید. به عنوان مثال ، بگذارید فرض کنیم یک بانک 6 ٪ سود (ترکیب سالانه) را برای 3 سال FD پرداخت می کند. اگر 100 روپیه واریز کنید ، پس از 1 سال حساب شما 106 روپیه خواهد داشت. در سال 2 ، شما 6 ٪ علاقه خود را به علاوه بهره ، یعنی 6 ٪ در 106 روپیه یا 6. 4 روپیه دریافت خواهید کرد. 40 PAISA اضافی به دلیل ترکیب است.

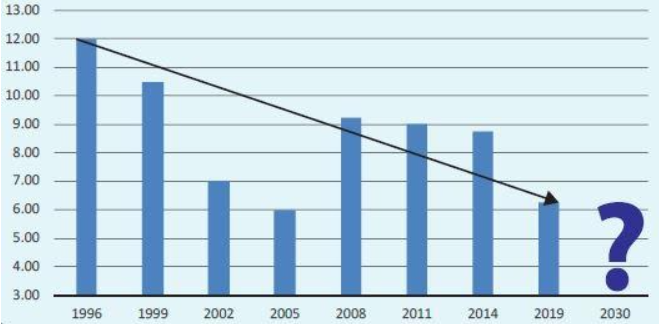

دلیل نگرانی به ویژه برای سالمندان که در درجه اول پس انداز خود را در FDS سرمایه گذاری می کنند ، کاهش نرخ بهره است. نرخ بهره FD در 25 سال گذشته شاهد کاهش سکولار بوده است (نمودار زیر را ببینید). با کاهش نرخ بهره RBI به دلیل شیوع COVID-19 ، بانک ها نیز نرخ بهره FD را کاهش داده اند. بر اساس مالیات پس از مالیات ، نرخ بهره FD اکنون به سختی قادر به ضرب و شتم تورم است. سود FD طبق صفحه مالیات بر درآمد سپرده گذاران مالیات می شود. از آنجا که نرخ بهره FD در طول دوره FD ثابت است ، در صورت انجام مقایسه صندوق متقابل FD در مقابل ، هیچ سود نمایه سازی در مالیات وجود ندارد. بنابراین ، هیچ گونه محافظت از تورم وجود ندارد ، به ویژه هنگامی که نرخ بهره FD بسیار پایین است.

منبع: تحقیقات Advisorkhoj

وجوه متقابل چیست؟

وجوه متقابل ابزارهای مالی است که با جمع آوری پول از بسیاری از سرمایه گذاران تشکیل می شود و توسط شرکت های مدیریت دارایی اداره می شود. وجوه متقابل اوراق بهادار سهام یا اوراق قرضه است که دارندگان واحد مالکیت دارند. صندوق های متقابل انواع گزینه های سرمایه گذاری را بر اساس نیازهای مالی سرمایه گذاران ارائه می دهند. صندوق های متقابل سهام در درجه اول در بورس سهام سرمایه گذاری می کنند در حالی که صندوق های بدهی در بازارهای پول و اوراق قرضه سرمایه گذاری می کنند. هدف اصلی سرمایه گذاری صندوق های عدالت ، تقدیر سرمایه است و برای بدهی هدف تولید درآمد است.

در حالی که سرمایه گذاری می کنید باید طرح هایی را انتخاب کنید که مدیران صندوق آنها سابقه عملکرد طولانی مدت را داشته باشد. در جدول زیر بازده سالانه 3 ، 5 و 10 ساله از سهام برتر و صندوق های متقابل بدهی نشان داده شده است.

عملکرد متوسط صندوق های متقابل کوارتیل برتر

| صندوق سرمایه گذاری مشترک | بازگشت 3 ساله | بازگشت 5 ساله | بازده 10 ساله |

|---|---|---|---|

| انصاف | 5% | 6 - 7 ٪ | 11 - 13 ٪ |

| بدهی | 8 - 9 ٪ | 8 - 9 ٪ | L8 - 9 ٪ |

منبع: تحقیقات Advisorkhoj. عملکرد گذشته ممکن است در آینده پایدار باشد یا نباشد.

یکی از مزایای اصلی صندوق متقابل در مقابل سپرده ثابت مالیات است. وجوه متقابل از جمله سرمایه گذاری های کارآمد مالیاتی است. سود سرمایه کوتاه مدت در صندوق های سهام (که برای کمتر از 12 ماه برگزار می شود) با 15 ٪ مالیات می گیرند و سود سرمایه بلند مدت (بیش از 12 ماه در آن نگهداری می شود) تا 1 روپیه Lakh معافیت مالیاتی و پس از آن 10 ٪ مالیات می شود.

در صندوق های بدهی ، سود سرمایه کوتاه مدت (که برای کمتر از 36 ماه برگزار می شود) طبق اسلب مالیات بر درآمد سرمایه گذار و سود سرمایه بلند مدت (که بیش از 36 ماه برگزار می شود) مالیات می گیرند ، پس از اجازه مزایای فهرست بندی ، 20 ٪ مالیات می شوند. بنابراین ، در صندوق بدهی در مقابل مقایسه سپرده ثابت ، صندوق های بدهی زیاد است.

تفاوت کلیدی بین FD و صندوق های متقابل که دارای S. V از 90 است.

| مولفه های | FD | صندوق سرمایه گذاری مشترک |

|---|---|---|

| امنیت | بسیار ایمن (منوط به قدرت مالی بانک). | وجوه متقابل منوط به خطرات بازار است. انواع مختلف طرح ها دارای پروفایل های خطر مختلف هستند. با توجه به اشتهای ریسک خود سرمایه گذاری کنید. |

| قوت | متوسط تا بسیار مایع. مجازاتها ممکن است در مورد برداشت زودرس اعمال شود | وجوه پایان یافته بسیار مایع است. بار خروج ممکن است در مدت معینی از تاریخ سرمایه گذاری برای برداشت اعمال شود |

| بازگرداندن | اطمینان حاصل شده | بازار مرتبط است. بازده های تاریخی سابقه وجوه برتر در دسته ها قوی است |

| مالیات | طبق صفحه مالیات بر درآمد سرمایه گذاران | سود سرمایه بلند مدت مزیت مالیات. اگر صندوق بدهی را در مقابل سپرده ثابت مقایسه می کنید ، مزایای فهرست بندی در صندوق های بدهی باعث می شود که آن را برای سرمایه گذاران در صفحات مالیات بر درآمد بالاتر ، از نظر مالیاتی بیشتر باشد |

| حمایت از بهره سرمایه گذار | تنظیم شده توسط RBI | تنظیم شده توسط سبی |

ایمنی FD در مقابل وجوه متقابل

هنگامی که FD vs Mutual Fund مقایسه می شود ، تصور می شود که FDS به دلیل اطمینان و اصلی ترین سررسید ، امن ترین سرمایه گذاری است. گرچه تصور می شود FD ها سرمایه گذاری های بدون ریسک هستند ، سرمایه گذاران باید بدانند که نقدینگی و ایمنی FD به پرداخت مالی بانک/ موسسات مالی بستگی دارد. بانکها توسط RBI تنظیم می شوند ، که سعی می کند هنجارهای وام دهی محتاطانه را تضمین کند تا پول سپرده گذار بی خطر باشد. با این حال ، چندین حادثه از نقض هنجارهای RBI در گذشته اخیر دیده شده است که سپرده گذاران را در این امر ترک می کنند. چنین حوادثی می تواند باعث تعلیق عقب نشینی شود ، محدودیت هایی که در مورد میزان برداشت شما و حتی قادر به برداشت پول خود به طور نامحدود بسته به وضعیت ، تحمیل شده است. با وجود این حوادث ناخوشایند ، FD ها بسیار ایمن هستند و به شما بازده اطمینان می دهند.

در حالی که مقایسه صندوق متقابل در مقابل سپرده ثابت ، صندوق های متقابل با سرمایه گذاری در یک سبد سهام یا اوراق قرضه ، خطرات را متنوع می کنند. با این حال ، وجوه متقابل منوط به خطرات بازار است و بر خلاف FDS هیچ تضمینی از بازده وجود ندارد. صندوق های متقابل مختلف مانند صندوق های سهام و صندوق های متقابل بدهی دارای پروفایل ریسک متفاوتی هستند. حقوق صاحبان سهام به عنوان یک کلاس دارایی بسیار بی ثبات تر از صندوق های بدهی است اما پتانسیل بازده بالایی را نسبت به افق سرمایه گذاری طولانی در مقایسه با صندوق های بدهی دارد. صندوق های سهام برای اهداف سرمایه گذاری بلند مدت مناسب هستند در حالی که صندوق های بدهی برای اهداف کوتاه مدت و میان مدت مناسب هستند. بنابراین ، سرمایه گذاران همیشه باید طبق اهداف مالی خود سرمایه گذاری کنند و اشتها را ریسک کنند. سرمایه گذاران مشخصات با ریسک بسیار بالا و بالا و بالا می توانند صندوق های سهام را انتخاب کنند در حالی که کسانی که فقط می توانند با ریسک متوسط و متوسط مصرف کنند می توانند در صندوق های بدهی سرمایه گذاری کنند.

نتیجه

در این مقاله تفاوت بین FD و صندوق متقابل را از نقطه نظر ریسک مورد بحث قرار دادیم. FDS بازده اطمینان می دهد در حالی که صندوق های متقابل مشمول خطرات بازار هستند. با این حال ، اگر اشتهای ریسک خود را درک کرده و بر این اساس سرمایه گذاری کنید ، صندوق های متقابل می توانند گزینه های سرمایه گذاری خوبی در یک محیط کاهش نرخ بهره باشند. مزایای نمایه سازی در مالیات بلند مدت سود مالیات صندوق های بدهی ، مطمئناً به صندوق های متقابل مزیت مالیاتی قابل توجهی نسبت به FDS می دهد. برای تصمیم گیری در مورد سرمایه گذاری آگاهانه باید اهداف مالی خود را ارزیابی کرده و اشتها را ریسک کنید.

ابتکار آموزش و آگاهی سرمایه گذار توسط صندوق متقابل Mirae Asset. برای کسب اطلاعات در مورد فرآیند یک بار KYC (مشتری خود را بشناسید) ، صندوق های متقابل و رویه ثبت شده برای ارائه شکایت در صورت بروز هرگونه شکایت اینجا را کلیک کنید.

سرمایه گذاری صندوق های متقابل منوط به خطرات بازار است ، کلیه اسناد مربوط به طرح را با دقت بخوانید.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 64

پيوندهای روزانه

خبرنامه