- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

However, there is always an ambiguity on, whether a particular sale of FC would attract tax in India under the Income tax Act 1961(“the Act”) or whether appreciation in FC would be liable to tax. It is important to understand tax implication on sale of FC, as Foreign Exchange Management Act, 1991 (‘FEMA’>به یک فرد اجازه می دهد تا مبلغ FC معادل 2, 50, 000 دلار را در حساب تراکنش حساب جاری نگه دارد. در این مقاله تلاش شده است تا به این نتیجه برسیم که آیا تبدیل یک ارز به ارز دیگر مشمول مالیات است یا خیر؟

اجازه دهید ابتدا مالیات پذیری را از دیدگاه فردی درک کنیم که هیچ فعالیت تجاری انجام نمی دهد، او FC را برای اهداف شخصی خریداری می کند، که ممکن است درمان پزشکی در خارج از کشور یا برای یک سفر خارجی به خارج از هند باشد. با این حال، در تکمیل هدف ذکر شده، اگر فردی با ارز موجودی باقی بماند، باید ظرف 180 روز از تاریخ یا دریافت یا تاریخ بازگشت به هند طبق مقررات 7 مقررات FEMA 2015، آن را به فروشنده مجاز تسلیم کند. ممکن است، از تاریخ خرید و تا تاریخ فروش، قدردانی در FC وجود داشته باشد و به همین دلیل شخص می تواند از چنین فروش FC سود کسب کند. با این حال، در صورت کاهش ارزش این FC ممکن است چنین فروش FC ضرر داشته باشد.

همانطور که و هنگامی که یک معامله فروش وجود دارد، ما باید پیامد مالیاتی آن را بررسی کنیم. از آنجایی که در این مورد قبلاً در بالا توضیح داده ایم که هیچ فعالیت تجاری وجود ندارد، سؤالی از مالیات گرفتن چنین تبدیلی تحت عنوان "سود و سود حاصل از تجارت یا حرفه" مطرح نمی شود. اکنون ما به بررسی مالیات پذیری زیر سر سود سرمایه برای چنین معامله ای می پردازیم. در این رابطه بند 45 امکان پرداخت هزینه را فراهم می کند که به شرح زیر است:

هر گونه سود یا سود ناشی از انتقال دارایی سرمایه ای انجام شده در سال قبل، به استثنای مواردی که در بخش های 54، 54B، 54D، 54E، 54EA، 54EB، 54F، 54G و 54H مقرر شده است، مشمول مالیات بر درآمد خواهد بود. تحت عنوان "سود سرمایه" و درآمد سال قبل تلقی می شود که انتقال در آن صورت گرفته است.

سر سود سرمایه با تحقق سه پارامتر، اول انتقال، دوم انتقال دارایی سرمایه ای و در نهایت سود و سود حاصل از واگذاری ایجاد می شود. در اینجا ذکر این نکته مهم است که سود و سود شامل زیان ناشی از چنین انتقالی است. اگر هر سه راضی باشند، می توان گفت که فروش FC مشمول مالیات بر سود سرمایه است.

پارامتر اول این است که باید انتقال وجود داشته باشد ، در این رابطه بخش 2 (47) قانون تعریف فراگیر را ارائه می دهد که از جمله شامل فروش ، مبادله ، انصراف از دارایی ، خاموش کردن هرگونه حقوق است. آیا یک تبدیل صرف از یک ارز به ارز دیگر می تواند به عنوان انتقال گفته شود. این کشور توسط دادگاه عالی کارناتاکا در مورد جیاکوماری و دیلهارکوماری [1986] 29 تاکسن 177 برگزار شد ، عصاره مربوطه از این پس بازتولید می شود:

"نقل و انتقالات" که در بخش 2 (47) در نظر گرفته شده است ، بدون شک ، مبادله فروش یا انصراف از دارایی و غیره. مبادله در متن باید به معنای انتقال یک دارایی سرمایه از دارایی سرمایه دیگر باشد. مانند فروش ، به دو نفر نیاز دارد. نمی توان فروش خود را به خود اختصاص داد. بنابراین در مورد مبادله نیز. در این مورد ، مالکیت پول حتی پس از مبادله در وهله اول با ارزیابی کننده باقی مانده است. ثانیا ، این فقط تبدیل یک نوع ارز به نوع دیگری در دوره عادی بود و با هیچ شغلی در ارتباط نیست. چنین تبدیل هرگز نمی تواند به معنای بخش 2 (47) به عنوان مبادله در نظر گرفته شود.

دادگاه عالی کارناتاکا احتمال در نظر گرفتن معامله FC را به عنوان فروش یا مبادله رد کرده است ، زیرا نیاز به معامله بین دو نفر دارد. این تصمیم همچنین در مورد E. I. D توسط دادگاه عالی مادراس تأیید شد. Parry Ltd (38 Taxman 84). از این رو نیاز به پارامتر اول خود راضی نیست.

نتیجه گیری - مالیات بر تبدیل یک ارز به دیگری نخواهد بود

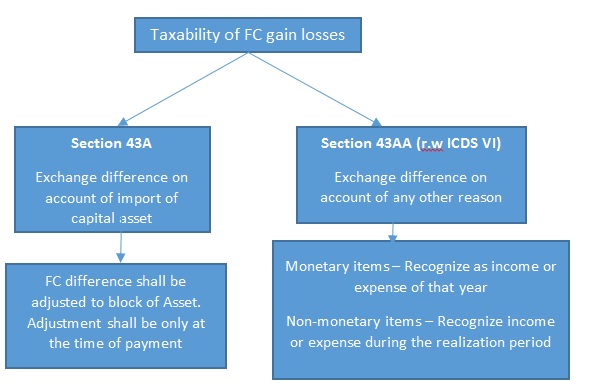

اکنون ، این موضوع را از دیدگاه کسب و کار درک می کنیم. اگر شخصی در حال انجام کار باشد و هنگامی که وارد هرگونه معامله به ارز خارجی می شود ، در معرض خطر نوسان در چنین معامله ای قرار می گیرد ، مگر اینکه همین امر توسط شخص از طریق تکنیک های محافظت از قبیل قراردادهای پیش رو ، صورتحساب در FC و غیره مورد حمایت قرار گیرد. مرتبط با چنین معاملات ممکن است منجر به افزایش مبادله یا ضرر مبادله شود. از آنجا که یک فعالیت تجاری وجود دارد ، هرگونه درآمد ناشی از چنین مشاغل ، بخش 28 قانون را به خود جلب می کند. پس از شروع بخش 28 ، ما تحت عنوان تجارت هستیم و یک بخش جداگانه در زیر این سر وجود دارد تا مالیات چنین درآمدی را پرداخت کنیم.

خلاصه مالیات زیر رئیس تجارت در زیر نمودار جریان به شرح زیر توضیح داده شده است-

نمودار جریان - مالیات بر فروش ارز خارجی

برای اطلاعات بیشتر در مورد موارد پولی و غیر پولی ، توصیه می شود که به طور استاندارد محاسبه درآمد VI (‘ICDS VI) مراجعه کنید

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 32

پيوندهای روزانه

خبرنامه