- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

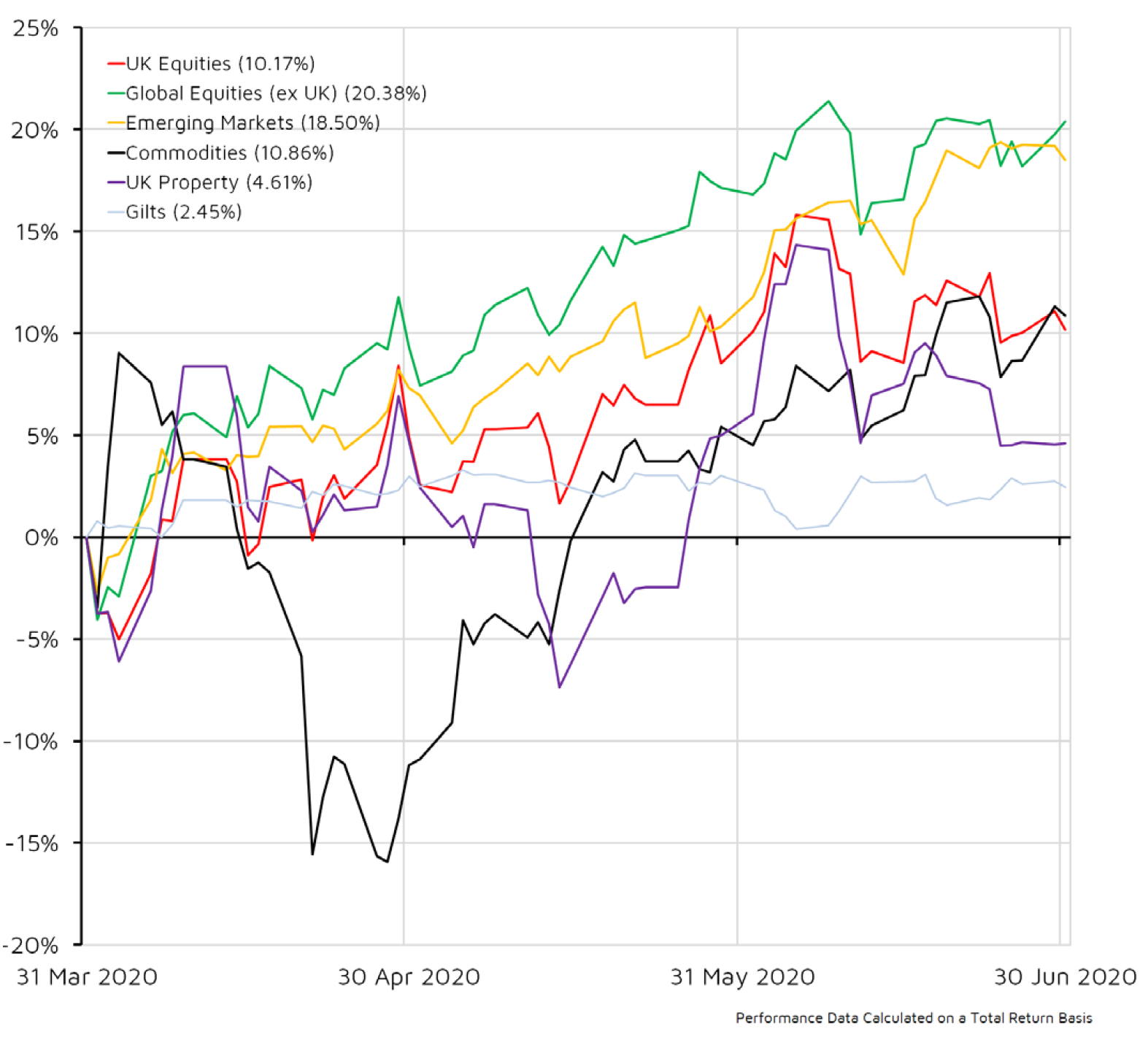

بررسی سه ماهه گذشته

بازارهای مالی پس از فروش در سه ماهه اول سال 2020 به شدت بهبود یافتند. بهبودی توسط سهام ایالات متحده و بازارهای نوظهور انجام شد ، اما بیشتر کلاس های دارایی پس از آنکه بانک ها و دولت های مرکزی در سراسر جهان برای آرام کردن بازارهای مالی قدم بردارند ، بازده شدیدی را به دست آوردند. حمایت مالی از مشاغل و کارگرانی که به دلیل تعطیلی مجازات دولت قادر به کسب درآمد نیستند.

مقیاس حمایت دولت و بانک مرکزی به مراتب بیشتر از هر چیزی که در بحران های قبلی دیده می شود ، بیشتر بوده و در کوتاه مدت به طور موثری کف را در زیر بازارها قرار داده است. گسترش اوراق بهادار شرکت ها به سطح عادی تری رسیده است. سهام ایالات متحده به دلیل افزایش شدید ارزش بخش فناوری آن ، برخی از بهترین عملکردها را مشاهده کرده است ، در حالی که بازارهای نوظهور تاکنون عواقب شدید کمتری از تعطیلی اقتصادی را تجربه کرده اند.

با پیشرفت سه ماهه ، بازارهای مالی از حمایت بیشتری دریافت کردند ، زیرا کشورها به تدریج از قفل شدن و برخی فعالیت های اقتصادی شروع به کار کردند. با این حال ، به نظر می رسد که بازارها به دلیل سرعت بهبودی بازار عصبی هستند و شیوع بیشتر کروناویروس می تواند خاموش شدن اقتصادی بیشتری را به همراه داشته باشد.

در نشانه دیگری از عدم اطمینان در بین سرمایه گذاران ، بازده اوراق قرضه دولتی تقریباً پایین ترین سطح تاریخی باقی مانده است ، و اگرچه ارزش دلار آمریکا در طول سه ماهه اندکی کاهش یافته است ، قیمت طلا همچنان رو به افزایش است.

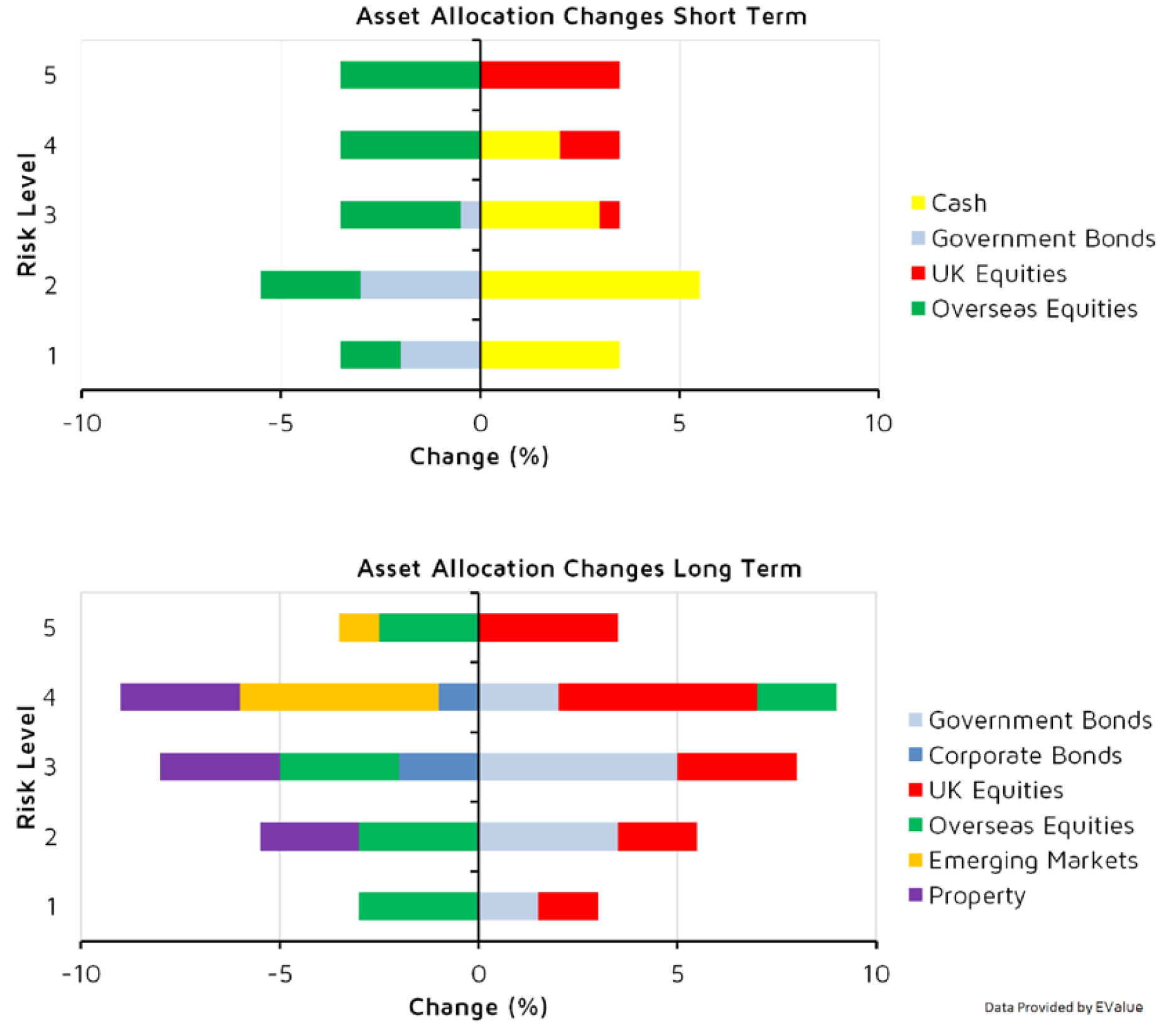

دیدگاه آکواریوم:

همانطور که انتظار می رود ، چشم انداز در سراسر هیئت بدتر شده است. به نظر می رسد که سهام ژاپنی از بدترین سقوط خودداری کرده است ، اگرچه سؤالاتی در مورد مداخلات نسبتاً کم کلید کروناویروس کشور باقی مانده است. سهام انگلیس تا حدودی در اثر ضعف استرلینگ انگلستان ، درآمد خارجی و تجدید نظر قابل توجهی محافظت می شود. نرخ پایین بازده با درآمد ثابت را سرکوب می کند. گسترش اعتبار در ماه مارس منفجر شد. آنها از آن زمان کمی بهبود یافته اند ، اما پتانسیل پیش فرض ، کاهش رتبه بندی بیشتر و وحشت نقدینگی باقی مانده است ، و بازده مورد انتظار بیشتر از اوراق قرضه دولتی متحمل شده است. چشم انداز املاک طی چند ماه آینده بسیار تاریک است و با احتمال قابل توجهی ، برای مدتی پس از آن.

تأثیر آن بر روی سطح کم خطر ، تخصیص میان مدت شامل تغییر به پول نقد از اوراق قرضه است زیرا در بازده پایین ، خطر نامتقارن اوراق قرضه کمتر جذاب می شود. سهام انگلیس با هزینه سهام خارج از کشور کمی به دست می آورد.

در سه ماهه بعدی چه چیزی را جستجو کنید:

- انگلستان: اعلامیه ها و دقایقی کمیته سیاست پولی (MPC) در تاریخ 6 اوت منتشر می شود. رشد اولیه تولید ناخالص داخلی برای Q2 در 12 اوت در دسترس است. ادعاهای بیکار تغییر می کند که در 16 ژوئیه منتشر می شود. تعداد موارد جدید Coronavirus.

- ایالات متحده: در تاریخ 28-29 ژوئیه تصمیمات نرخ بهره از کمیته بازار آزاد فدرال (FOMC) وجود خواهد داشت. صورتجلسه سه هفته پس از هر تصمیم منتشر می شود. رشد تولید ناخالص داخلی برای Q2 در 30 ژوئیه منتشر می شود. تغییر در حقوق و دستمزد غیرقانونی انتظار می رود در 7 اوت در دسترس باشد. تعداد موارد جدید Coronavirus.

- یورو: داده های فلش سه ماهه تولید ناخالص داخلی در تاریخ 31 ژوئیه منتشر شده است. یک جلسه سیاست پولی بانک مرکزی اروپا برای 16 ژوئیه ترتیب داده شده است. نرخ بیکاری برای ماه ژوئن در تاریخ 30 ژوئیه منتشر می شود.

- داده های دیگر: تصمیم نرخ بهره از بانک ژاپن در 15 ژوئیه وجود خواهد داشت. JPMorgan Global Composite PMI قرار است در تاریخ 6 ژوئیه و IHS Markit Global Business Outlook در 12 ژوئیه منتشر شود. گزارش ماهانه آژانس انرژی بین المللی در تاریخ 10 ژوئیه انجام می شود.

سناریوهای کلاس دارایی:

عدالت در انگلستان

به احتمال زیاد: بازگشایی تدریجی اقتصاد همراه با اقدامات حمایتی مالی و پولی باید به سهامداران انگلیس کمک کند تا همچنان به ضررهای امسال بپردازند. اگر مذاکرات Brexit بی نتیجه باشد ، انگلیس ممکن است همچنان به بازارهای دیگر بازگردد و با پس گرفتن حمایت دولت ، بیکاری افزایش می یابد. با تعیین اقتصاد برای یک دوره ضعف ، عملکرد باتوم بعید است که از رشد به سهام ارزش تحویل داده شود. بدترین حالت: کاهش سریع قفل کردن خیلی سریع می تواند موج دوم شیوع شیوع را به همراه داشته و محدودیت ها را دوباره معرفی کند و تجارت را در حالت بقا نگه دارد. هرگونه تعجب منفی در محرک ، که به طور موثری از بازار عقب مانده است ، می تواند اعتماد به نفس داشته باشد و شاهد کاهش سهام باشد. فقدان پیشرفت در مذاکرات Brexit می تواند بر همه سهام تأثیر بگذارد و در انگلستان استرلینگ را برطرف کند ، و بیشترین تأثیر را بر شرکت های کوچکتر در داخل کشور تأثیر می گذارد. بهترین مورد: معرفی واکسن کار و پیشرفت خوب در مذاکرات Brexit باعث ایجاد احساسات مثبت می شود و درب آن را برطرف می کند و متعاقباً شکاف حق بیمه را در مقایسه با همسالان جهانی بسته می کند. این سناریو به دلیل قدردانی از استرلینگ انگلیس باید تاخیر در کلاه های بزرگی را مشاهده کند ، اما آنها نیز از کاهش تنش های معامله تجاری تا حد بیشتری سود می برند.

پول نقد

به احتمال زیاد: بانک مرکزی انگلیس نرخ بهره خود را به پایین ترین سطح تاریخی کاهش داده است اما تمایلی به فراتر رفتن ندارد ، بنابراین بازده از پول نقد باید در سطح کم تاریخی باقی بماند. با این حال ، به احتمال زیاد پول نقد در بین شرکت کنندگان در بازار محبوبیت دارد زیرا نوسانات بالا باقی می ماند. بانک های مرکزی همچنین عملکرد خوب آن بازارها را تضمین کرده اند تا صندوق های بازار پول برای ویژگی های نقدینگی خود تقاضا باقی بماند. بدترین حالت: بازیابی به شکل T بدترین حالت برای پول نقد خواهد بود ، زیرا سرمایه گذاران به دارایی های خطرناک می روند. بازده واقعی در پایین ترین سطح تاریخی قرار دارد اما تغییر در انتظار تورم باعث بازده نقدی حتی پایین تر خواهد شد. بهترین مورد: بهبودی پایدار باعث می شود بانک مرکزی انگلیس بتواند نرخ بهره خود را به قلمرو عادی تر بازگرداند ، همانطور که در ابتدای سال بود. در حالی که تورم به خوبی موجود است ، بازده پول نقد کمی بهبود می یابد. شرکت کنندگان در بازار همچنین در ریسک پذیری محتاط تر خواهند بود ، به گونه ای که تقاضا برای پول نقد و نقدینگی زیاد باقی می ماند.

سهام عدالت جهانی

به احتمال زیاد: COVID-19 همچنان به فعالیت اقتصادی تأثیر می گذارد اما بازارها دوباره به وجود آمده اند و سرمایه گذاران روی بانک های مرکزی و اقدامات حمایتی دولت ها تمرکز می کنند. یک دوره پایدار از تورم و نرخ پایین می تواند به سهام خود اجازه دهد تا سود بیشتری کسب کند. اما تأثیر کامل Coronavirus فقط طی ماه های آینده کشف خواهد شد. صندوق بین المللی پولی پیش بینی رشد جهانی خود را برای سال 2020 کاهش داد و پیش بینی کاهش تقریبا 5 درصد شد. بدترین حالت: از آنجا که شرایط قفل باعث کاهش بازار می شود ، در برابر اخبار منفی پیرامون سنبله دوم بالقوه آسیب پذیر است. انتخابات نوامبر ایالات متحده به احتمال زیاد نوسانات را به همراه خواهد داشت زیرا دونالد ترامپ همچنان به قطبش رای دهندگان ادامه می دهد. پاسخ وی به اعتراضات Black Lives Matter و Coronavirus ، جو بایدن ، نامزد دموکراتیک را با رهبری قابل توجه در نظرسنجی ها فراهم کرده است. بهترین مورد: به نظر می رسد که بازارها برای یک نتیجه خوش بینانه قیمت گذاری شده اند ، اما اگر شاهد موج دوم گسترده ای از عفونت های جهانی باشیم ، سرمایه گذاران می توانند برای شوک باشند. محرک ارائه شده توسط بانک های مرکزی و دولت ها همچنان به حمایت از سهام خود ادامه می دهد. اگر ما در ماه های آینده سنبله دوم را نبینیم ، این احساسات مثبت احتمالاً برای ماندن ، حداقل برای کوتاه مدت ، در اینجا خواهد بود.

سهام در حال ظهور بازار

به احتمال زیاد: بازارهای نوظهور باید دوباره برگردند اما تهدید تجدید حیات ویروس بر چشم انداز وزن دارد ، با عمیق ترین زخم های این بیماری همه گیر احتمالاً در آمریکای لاتین وارد می شود. ضعف دلار آمریکا از ماه مارس تاکنون برای بازارهای نوظهور سودمند بوده است ، اما مگر اینکه ارتقاء قابل توجهی در انتظارات رشد جهانی وجود داشته باشد ، که بعید به نظر می رسد ، بازارهای نوظهور می توانند نسبت به بازارهای توسعه یافته تحت تأثیر قرار بگیرند. بدترین حالت: بخش های بزرگی از جهان بازار در حال ظهور هنوز Coronavirus را تحت کنترل نکرده است - برزیل اکنون مرکز مرکز است در حالی که هند و روسیه با چالش های مادی روبرو هستند. خطر موج دوم عفونت های Covid-19 ، به ویژه در شمال آسیا ، می تواند بازار مینی گاو را متوقف کند. همچنین ، توجه کمی به عدم اطمینان تجارت ایالات متحده و چین شده است که می تواند به سرعت احساسات را منفی کند. بهترین مورد: در حال حاضر خوش بینی زیادی در بازارها وجود دارد ، که ناشی از کاهش بانک مرکزی به جای درآمد یا داده های اقتصادی واقعی است. اگر داده های اقتصادی تا انتظارات زندگی کنند یا از آن برخورد کنند ، بازارها می توانند بالا بمانند. بازگشت مجدد در بخش خدمات ، بهبود اشتغال و افزایش تقاضای خارج از کشور می تواند کاتالیزورهای اصلی باشد.

درآمد ثابت

به احتمال زیاد: ما انتظار داریم که نوسانات در بازارهای با درآمد ثابت بالا بماند زیرا خطر موج دوم COVID-19 و خطر ژئوپلیتیکی باقی مانده است. بانک های مرکزی در صندلی رانندگی باقی می مانند و همچنان متعهد هستند که بازده کم را برای مدت طولانی تر نگه دارند. بازارهای اوراق قرضه شرکت همچنان از راه حل های فنی قوی خریدهای بانک مرکزی و تقاضای مداوم درآمد بهره مند می شوند ، در حالی که شرکت ها در حال بازگرداندن ترازنامه خود هستند. بدترین حالت: بازارهای اعتباری ممکن است بیش از حد در قیمت گذاری چشم انداز سازنده تری پیش رو داشته باشند ، در حالی که دولت ها و بانک های مرکزی از قدرت کامل خود استفاده کرده اند. موج دوم COVID-19 ، تشدید تنش ها و نگرانی های ایالات متحده و چین در انتخابات ایالات متحده می تواند منجر به بهبود ناهموار و نوسانات استوک شود که بازارها را افزایش می دهد. بهترین مورد: حرکت در دارایی های پرخطر نشان می دهد که در صورت موفقیت سیاست منجر به پیشرفت های افزایشی در فعالیت و درآمد شرکت ها می شود. بانک های مرکزی کنترل خود را بر روی منحنی های عملکردی مانند آنها حفظ می کنند ، بنابراین هیچ خطری برای نگه داشتن ابزارهای حساس نرخ بهره وجود ندارد.

ویژگی

به احتمال زیاد: کوتاه مدت با توجه به تغییرات جهانی در گسترش کروناویروس غیرقابل پیش بینی است. حتی اگر امواج دوم یا سوم وجود داشته باشد ، احتمالاً قفل های بعدی به اندازه اولیه شدید نخواهد بود. برخی از شرکت های املاک با سازگاری با املاک و اطمینان از اجاره مقرون به صرفه تنظیم شده اند. برخی حتی از آنها بهره مند می شوند (مانند تدارکات و مراکز داده). با این حال ، برای مناطقی که از قبل دچار پریشانی شده بودند ، خطر واقعی ورشکستگی ها به ویژه در بخش خرده فروشی وجود دارد. بدترین مورد: عقب نشینی حمایت اقتصادی دولت به دنبال ضرر و زیان گسترده شغلی و مصرف کنندگان تمایلی است که مانع بهبود می شود. بخش دوم تابستان در سراسر اروپا و ایالات متحده زمان مهمی برای فعالیت های اقتصادی است و اگر این کار از دست رفته باشد ، می تواند منجر به درد گسترده اقتصادی شود و در نتیجه مستاجران طولانی مدت و مستاجران تجاری اجاره ای را پرداخت نمی کنند. بهترین مورد: گسترش Covid-19 همچنان کند است. کاهش اضافی و هزینه های مالی اقتصاد را بدون ایجاد تورم زنده می کند و نرخ بهره پایین همچنان سرمایه گذاری در املاک و مستغلات را جذاب می کند. شرکت ها از توقف تعطیلات اجاره استقبال می کنند و فقط باید یک کاهش اندک در درآمد اجاره دریافتی دریافت کنند.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 34

پيوندهای روزانه

خبرنامه