- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

بخش زیر از تراکنش های Kids Lea Online (KLO) ثبت شده در فصل 2 کتاب درسی AAA برای نشان دادن نحوه ثبت تراکنش ها در مجله، ارسال اطلاعات به دفتر کل، تهیه تراز آزمایشی و صورت های مالی استفاده می کند.

ثبت تراکنش ها در مجله و ارسال به دفتر کل

KLO وارد 6 معامله شد:

- 20000 دلار حقوق صاحبان سهام را در ازای پول نقد منتشر می کند.

- تجهیزات کامپیوتری را علی الحساب (که بعداً پرداخت می شود) به قیمت 3500 دلار خریداری می کند که باید ظرف یک ماه پرداخت شود.

- 4000 دلار پول نقد پیشاپیش از مشتری برای برنامه ای که هنوز توسعه نیافته است دریافت می کند (این خدمات را در تاریخ بعدی ارائه خواهیم کرد).

- 5500 دلار خدمات توسعه برنامه را به صورت اعتباری به مشتری ارائه می دهد (مشتری در تاریخ بعدی به کسب و کار پرداخت خواهد کرد)

- 300 دلار قبض برق را با پول نقد پرداخت می کند.

- 100 دلار سود نقدی بین سهامداران تقسیم کرد.

یک فرآیند سه مرحله ای برای نشان دادن نحوه ثبت هر تراکنش و ارسال آن به دفتر کل استفاده خواهد شد. ابتدا حساب های تحت تأثیر تراکنش شناسایی می شوند (مرحله 1 چرخه حسابداری) و قوانین بدهکار و اعتبار مربوطه اعمال می شود. دوم، معامله در مجله ثبت می شود (مرحله 2 چرخه حسابداری). ثالثاً، تراکنش در دفتر کل ثبت خواهد شد (مرحله 3 چرخه حسابداری). این فرآیند سه مرحله ای را می توان هنگام ثبت و ارسال هر تراکنش حسابداری استفاده کرد.

معامله 1: 20000 دلار حقوق صاحبان سهام را برای پول نقد صادر می کند

مرحله 1: کسب و کار پول نقد دریافت کرده است، بنابراین حساب نقدی افزایش می یابد. پول نقد یک دارایی است، بنابراین برای افزایش آن باید از حساب نقدی کسر شود. در ازای پول نقد، کسب و کار سهام منتشر کرده است، بنابراین حساب سرمایه سهام نیز افزایش می یابد. سرمایه سهام یک حساب حقوق صاحبان سهام است، بنابراین برای افزایش آن باید حساب سرمایه سهام بستانکار شود.

مرحله 2: ورودی ژورنال زیر ثبت می شود (لطفاً توجه داشته باشید که تاریخ معامله ای وجود ندارد، ما آن را در زیر حذف کرده ایم اما اگر تاریخ ارائه شده باشد، اولین چیزی است که ثبت می کنیم)

مرحله 3: اطلاعات زیر به دفتر کل ارسال می شود

معامله 2: تجهیزات رایانه ای را به صورت علی الحساب (که بعداً پرداخت می شود) به قیمت 3500 دلار خریداری می کند که باید ظرف یک ماه پرداخت شود.

مرحله 1: تجهیزات رایانه ای خریداری شده تجارت ، که دارایی است ، بنابراین حساب تجهیزات برای افزایش آن بدهکار است. خرید تجهیزات به صورت حساب انجام شد ، به این معنی که بلافاصله هزینه تجهیزات را پرداخت نکرد و درخواست پرداخت به جای آن را داد و بعداً پرداخت کرد. از آنجا که این تجارت مدیون پول است و هنوز پرداخت نکرده است ، این یک مسئولیت است ، به طور خاص به عنوان حساب های قابل پرداخت ، برچسب گذاری شده است و بنابراین برای افزایش آن باید اعتبار داده شود.

مرحله 2: ورود ژورنال زیر ضبط خواهد شد

مرحله 3: اطلاعات زیر به دفتر کل ارسال می شود

معامله 3: 4000 دلار پول نقد را از قبل از مشتری دریافت می کند برای برنامه ای که هنوز توسعه نیافته است

مرحله 1: ما پول نقد دریافت می کنیم تا حساب نقدی افزایش یابد. پول نقد یک دارایی است ، بنابراین ما برای افزایش آن حساب نقدی را بدهیم. از آنجا که KLO هنوز سرویس مورد نیاز (برنامه) را توسعه نداده است ، مسئولیت مشتری برای ارائه خدمات به نام درآمد ناشناخته وجود دارد. درآمد ناخوشایند یک مسئولیت است و بنابراین برای افزایش آن باید اعتبار داده شود.

مرحله 2: ورود ژورنال زیر ضبط خواهد شد

مرحله 3: اطلاعات زیر به دفتر کل ارسال می شود

معامله 4: 5،500 دلار در خدمات توسعه برنامه به مشتری که درخواست می کند برای این خدمات صورتحساب شود

مرحله 1: KLO خدمات را به مشتری ارائه داده است تا درآمد آن افزایش یابد. درآمدها باعث افزایش سهام عدالت می شود و بنابراین برای افزایش آن باید به حساب درآمد اعتبار داده شود. مشتری خواسته است برای این سرویس صورتحساب شود ، به این معنی که مشتری مدیون پول است و هنوز پرداخت نکرده است ، و به حساب های دریافتنی حساب می کند. حساب های دریافتنی یک دارایی است ، بنابراین برای افزایش آن باید حساب دریافتنی حساب های دریافت شده بدهی شود.

مرحله 2: ورود ژورنال زیر ضبط خواهد شد

مرحله 3: اطلاعات زیر به دفتر کل ارسال می شود

معامله 5: یک لایحه 300 دلار برق (ابزار) با پول نقد پرداخت می کند.

مرحله 1: پول نقد پرداخت می شود تا حساب نقدی کاهش یابد. پول نقد یک دارایی است ، بنابراین برای کاهش آن باید به حساب نقدی اعتبار داده شود. کاهش نتایج نقدی ناشی از پرداخت خدمات برای خدماتی که در دوره حسابداری استفاده شده و برای آنها پرداخت شده است ، بنابراین به عنوان هزینه شناخته می شود. هزینه ها برای افزایش آن ، سهام عدالت را کاهش می دهد ، بنابراین برای افزایش آن حساب هزینه برق. به یاد بیاورید که حسابهای سهام دارای مانده اعتبار عادی هستند ، بنابراین برای نشان دادن کاهش ، ما برعکس را انجام می دهیم که همانطور که برای حساب هزینه برق داریم بدهی است.

مرحله 2: ورود ژورنال زیر ضبط خواهد شد

مرحله 3: اطلاعات زیر به دفتر کل ارسال می شود

معامله 6: 100 دلار پول نقد در سود سهام به سهامدار توزیع می شود

مرحله 1: پول نقد پرداخت می شود تا حساب نقدی کاهش یابد. پول نقد یک دارایی است ، بنابراین برای کاهش آن باید به حساب نقدی اعتبار داده شود. پرداخت نقدی توزیع دارایی های تجاری برای صاحبان است ، بنابراین حساب سود سهام افزایش می یابد. مشابه هزینه ها ، سود سهام باعث کاهش حقوق صاحبان سهام می شود ، بنابراین برای افزایش آن باید حساب سود سهام باید بدهی شود.

مرحله 2: ورود ژورنال زیر ضبط خواهد شد

مرحله 3: اطلاعات زیر به دفتر کل ارسال می شود

بیایید معاملات را خلاصه کنیم و اطمینان حاصل کنیم که معادله حسابداری با جمع آوری خلاصه ای از همه حساب های T و بررسی آن در برابر معادله حسابداری متعادل می شود.

خلاصه حساب T

پس از ارسال همه ورودی های ژورنال به حساب های T ، می توانیم بررسی کنیم تا مطمئن شویم که معادله حسابداری متعادل است. خلاصه ای که نشان دهنده حساب های T ، با استفاده از معادله حسابداری است ، برای Kids Lea Online در زیر آورده شده است.

مبلغ در سمت دارایی معادله حسابداری برابر با 32،600 دلار است که با افزودن مانده های نهایی در هر حساب دارایی (23600 + 3500 + 5500) یافت می شود. برای یافتن کل در مورد بدهی ها و بخش عدالت معادله ، باید تفاوت بین بدهی ها و اعتبار را پیدا کنیم. اعتبار در مورد بدهی ها و سهام عدالت معادله در کل 33،000 دلار (3500 + 4000 + 20،000 + 5500). بدهی های مربوط به بدهی ها و سهام عدالت معادله در کل 400 دلار (100 + 300). تفاوت 33،000 دلار - 400 دلار = 32،600 دلار. بنابراین ، این معادله با 32600 دلار در سمت دارایی و 32،600 دلار از طرف بدهی ها و سهام متعادل باقی می ماند. اکنون که اطلاعات حسابداری T را داریم و تأیید کرده ایم که معادله حسابداری متعادل است ، می توانیم مانده آزمایش را ایجاد کنیم.

تهیه تعادل آزمایشی

هنگامی که تمام معاملات ماهانه مورد تجزیه و تحلیل قرار گرفت ، به مجله و ارسال شده به دفترچه ارسال شد (در عمل این کار به صورت مداوم روزانه در طول دوره حسابداری انجام می شود) ، ما آماده هستیم تا کار خود را برای تهیه یک تراز آزمایشی شروع کنیم. تهیه تراز آزمایشی چهارمین مرحله در چرخه حسابداری است. همانطور که در بخش قبلی مورد بحث قرار گرفت ، تراز آزمایشی لیستی از کلیه حساب های دفترچه عمومی است که دارای مانده است. تهیه تراز آزمایشی یک گام مهم در فرآیند حسابداری است ، زیرا به شناسایی هرگونه خطای محاسباتی در طول سه مرحله اول چرخه کمک می کند.

توجه داشته باشید که برای این مرحله ، ما در نظر داریم که مانده آزمایش خود را غیر قابل تنظیم باشد ، این بدان معنی است که قبل از تنظیم آنها شامل حساب ها می شود. همانطور که در مرحله 6 چرخه حسابداری مشاهده می کنید ، ما تعادل آزمایشی دیگری ایجاد می کنیم که پس از ارسال مطالب تنظیم شده در مرحله 5 تنظیم می شود. ما در فصل بعد به این فرایندها می پردازیم.

هنگام ساخت تعادل آزمایشی در عمل ، ما باید چند قانون قالب بندی را در نظر بگیریم ، شبیه به این الزامات برای صورتهای مالی:

- هدر باید شامل نام شرکت ، برچسب یک تراز آزمایشی و دوره حسابداری باشد.

- حساب ها در سفارش معادله حسابداری با دارایی های ذکر شده در ابتدا و در نهایت حقوق صاحبان سهام ذکر شده اند.

- مبلغ در بالای هر ستون بدهی و اعتباری باید دارای یک علامت دلار باشد.

- با افزودن مقدار ، شکل نهایی در هر ستون باید مورد تأکید قرار گیرد.

- تعداد کل در پایان تراز آزمایشی باید علائم دلار داشته باشد و دو برابر شود.

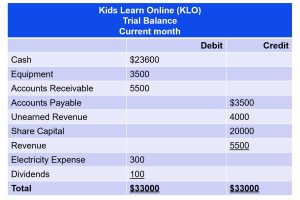

انتقال اطلاعات از حساب های T به تراز آزمایشی نیاز به در نظر گرفتن مانده نهایی در هر حساب دارد. اگر مانده نهایی در حساب Ledger (T-Account) یک تعادل بدهی باشد ، شما کل را در ستون سمت چپ تراز آزمایشی ثبت خواهید کرد. اگر مانده نهایی در حساب Ledger (T-Account) یک تراز اعتباری باشد ، شما کل را در ستون سمت راست ثبت خواهید کرد. هنگامی که تمام حساب های دفترچه و مانده های آنها ثبت شد ، ستون های بدهی و اعتباری موجود در تراز آزمایشی در کل قرار می گیرند تا ببینند آیا ارقام موجود در هر ستون با یکدیگر مطابقت دارد یا خیر. کل نهایی در ستون بدهی باید همان مبلغ دلار باشد که در ستون اعتبار نهایی تعیین می شود. به عنوان مثال ، اگر تشخیص دهید که مانده بدهی نهایی 33،000 دلار است ، مانده اعتبار نهایی در تراز آزمایشی نیز باید 33،000 دلار باشد. اگر این دو تعادل برابر نباشند ، حداقل در یکی از ستون ها اشتباه وجود دارد. تعادل آزمایشی برای بچه ها یادگیری آنلاین (KLO) در زیر ارائه شده است:

حال بیایید نگاهی دقیق تر به حساب های T و تراز آزمایشی برای KLO بیندازیم تا ببینیم چگونه اطلاعات از حساب های T به تراز آزمایشی منتقل می شوند. به عنوان مثال ، پول نقد در سمت بدهی 23،600 دلار دارد. این مانده به حساب نقدی در ستون بدهی در تراز آزمایشی منتقل می شود. تجهیزات (3500 دلار) ، حساب های دریافتنی (5500 دلار) ، هزینه برق (300 دلار) و سود سهام (100 دلار) نیز دارای مانده نهایی بدهی در حساب های T خود هستند ، بنابراین این اطلاعات در تراز آزمایشی به ستون بدهی منتقل می شود. حساب های قابل پرداخت (3500 دلار) ، درآمد ناشناخته (4000 دلار) ، سرمایه سهم (20000 دلار) و درآمد (5500 دلار) همه دارای مانده نهایی اعتبار در حساب های T هستند. این مانده های اعتباری در تراز آزمایشی به ستون اعتباری منتقل می شوند.

پس از انتقال همه مانده ها به مانده محاکمه ، ما هر یک از ستون های بدهی و اعتباری را خلاصه خواهیم کرد. ستون های بدهی و اعتباری هر دو 33000 دلار ، به این معنی که آنها برابر و در تعادل هستند. با این حال ، فقط به این دلیل که کل ستون برابر و در تعادل است ، ما هنوز تضمین نمی کنیم که خطاها وجود ندارند. به عبارت دیگر ، تا زمانی که بدهی ها و اعتبارات مساوی ارسال شود ، حتی به حساب نادرست یا در مبلغ نادرست ، کل بدهی ها با کل اعتبارات برابر خواهد بود. بنابراین ، ممکن است اشتباهات بی شماری وجود داشته باشد حتی اگر ستون های توازن محاکمه موافق باشند. به عنوان مثال ، تعادل آزمایش ممکن است حتی در صورت وقوع هر یک از موارد زیر تعادل یابد:

(الف) معامله روزنامه نگاری نمی شود

(ب) یک ورودی ژورنال دو بار ارسال می شود

(ج) خطاها در ضبط میزان معامله انجام می شود

(د) یک ورودی مجله صحیح به دفترچه ارسال نشده است

(ه) از حساب های نادرست در ژورنالیستی یا ارسال استفاده می شود

بنابراین بسیار مهم است که اطمینان حاصل کنیم که در هر مرحله از چرخه حسابداری ، تمام معاملات به درستی و دقیق وارد می شوند تا وقایع خطاهای فوق را به حداقل برسانند. پس از اتمام تراز آزمایشی ، می توان نتیجه نهایی سیستم حسابداری را تهیه کرد - صورتهای مالی.

تهیه صورتهای مالی

همانطور که در فصل 5 کتاب درسی AAA نشان داده شده است ، ابتدا بیانیه درآمد باید تهیه شود و به دنبال آن بیانیه تغییرات در سهام و سپس ترازنامه انجام شود. بیانیه درآمد نشان دهنده درآمد و هزینه های یک تجارت است. مانده آزمایش KLO فقط شامل یک حساب درآمد و یک حساب هزینه است ، بنابراین صورت درآمد آن برای ماه جاری به شرح زیر است:

با محاسبه سود خالص ، می توان بخش درآمد حفظ شده KLO از بیانیه تغییرات سهام (Socie) را تهیه کرد. از فصل 5 کتاب درسی AAA به یاد بیاورید که این بیانیه تعادل اولیه درآمدهای حفظ شده را در نظر می گیرد ، سود را اضافه می کند و سود سهام را کم می کند تا منجر به تعادل فعلی در درآمد حفظ شده شود. به منظور آماده سازی اجتماعی برای ماه جاری ، فرض خواهیم کرد که تعادل اولیه درآمد حفظ شده صفر است. تراز آزمایشی KLO ، 100 دلار تعادل سود سهام را نشان می دهد. قرار دادن این دو تعادل با سود ، همانطور که در بیانیه درآمد بالا محاسبه می شود ، جامعه زیر را برای KLO به دست می آورد:

با محاسبه درآمد حفظ شده ، ترازنامه تجارت قابل تهیه است. یک ترازنامه موقعیت تجارت را در یک نقطه از زمان نشان می دهد - به عبارت دیگر ، عکس فوری از مانده دارایی ها ، بدهی ها و عدالت را ارائه می دهد. تراز آزمایشی KLO سه حساب دارایی (پول نقد ، تجهیزات و حساب های دریافتنی) ، دو حساب مسئولیت (حساب های قابل پرداخت و درآمد ناشناخته) و یک حساب سهام (سرمایه سهم) را نشان می دهد. این شش حساب ، همراه با مبلغ درآمد حفظ شده از Socie فوق ، در ترازنامه گنجانده می شوند. بنابراین ، ترازنامه ماه جاری برای KLO به شرح زیر است:

پس از تهیه تراز آزمایشی غیرقابل تعدیل و صورتهای مالی ، ممکن است یک تجارت به صورتهای مالی خود نگاه کند تا قبل از اینکه تعدیل در حسابهای خاص انجام شود ، ایده ای از موقعیت کسب و کار بدست آورد. یک تصویر کامل تر از موقعیت کسب و کار پس از ایجاد تنظیمات ایجاد می شود و تعادل آزمایشی تنظیم شده تهیه شده است. این مراحل بعدی در چرخه حسابداری در فصل بعدی پوشش داده شده است: ضبط ورودی های تنظیم.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 70

پيوندهای روزانه

خبرنامه