- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

درآمد توزیع شده به یک ذینفع مقیم که تحت "معلولیت قانونی" قرار دارد (تعریف زیر را ببینید) در بیشتر موارد با ارزیابی ارسال شده به متولی ، با نرخ مالیات "عادی" خود مالیات می شود. ذینفع اعتبار مالیات پرداخت شده توسط متولی را دریافت می کند.

نرخ مالیات معتمد برای درآمد توزیع نشده به طور معمول با ارزیابی ارسال شده به متولی ، با نرخ بالاتر (45 ٪ + Medicare) مالیات می شود.

به همین دلیل ، جمع آوری درآمد در یک اعتماد در صورت امکان از آن جلوگیری می شود (گاهی اوقات نمی تواند - املاک متوفی را ببینید) در همه مواردی که میانگین نرخ مالیات ذینفع پایین تر از بالاترین نرخ مالیات حاشیه ای باشد.

تحت مقیاس مالیاتی فعلی فردی ، این یک درآمد نسبتاً بالا خواهد بود.

همچنین تعدادی از اصلاحات در مالیات "عادی" از ذینفعان اعتماد وجود دارد که برای جلوگیری از بهره برداری از قوانین ، اغلب از طریق تقسیم درآمد یا پرخاشگرتر ، با مبهم کردن ذینفعان نهایی طراحی شده اند.

تقسیم درآمد به دلیل ماهیت مترقی مقیاس مالیاتی فردی ، مالیات کلی را کاهش می دهد و این واقعیت که نرخ مالیات شرکت پایین تر از نرخ مالیات حاشیه ای افراد در سطوح بالاتر درآمد است.

قوانینی که از بهره برداری دلسرد می شود شامل نرخ مالیات بالاتر برای افراد زیر سن قانونی در مورد درآمد منفعل ، نرخ مالیات مجازات برای اعتماد نزدیک به ذینفعان ناشناخته (به طور خلاصه در زیر) و مالیات توزیع به ذینفعان خارج از گروه تعیین شده از یک اعتماد خانوادگی است.

اعتماد یک ترتیب قانونی است که از طریق یک متولی اجرا می شود. برای اهداف مالیاتی به عنوان یک نهاد رفتار می شود. املاک اعتماد برای مالیات ، برنامه ریزی املاک و حمایت از دارایی محبوب است.

در این صفحه:

املاک اعتماد مقیم

اعتماد به نفس مالیات استرالیا است اگر در هر زمان در طول سال درآمد داشته باشد

- یک متولی ساکن بود ، یا

- مدیریت و کنترل مرکزی در استرالیا بود

اعتماد لازم است تا درآمد خالص خود را به عنوان ساکن محاسبه کنند.

برای اهداف مالیاتی مهم است که آیا اعتماد مقیم است یا نه:

- Sec 99 و 99A ارزیابی مالیاتی معتمد (وقتی در حال حاضر هیچ ذینفع حق ندارد) محدود به درآمد منبع استرالیا از اعتماد غیر مقیم است

- قوانین اعتماد انتقال دهنده مبنای تعهدی مالیات بر درآمد اعتماد غیر مقیم در حوزه های قضایی پایین با مالیات اعمال می شود (DIV 6AAA)

نرخ مالیات (اضافی) در سالهای 1 ژوئیه 2014 و 1 ژوئیه 2017

اقدامات بودجه فدرال 2014-15 افزایش نرخ مالیات حاشیه ای (قبل از مدیکر) با 2 ٪ به 47 ٪ برای یک دوره 3 سال شروع 1 ژوئیه 2014 افزایش یافته است. واد

اگر اعتماد تحت بخش 99A به عنوان یک املاک متوفی ارزیابی شود ، لوی Medicare گنجانده نشده است. از 1 ژوئیه 2017 ، 2 ٪ اضافی نیز متوقف می شود ، با این که نرخ حاشیه برتر مدیکر به 47 ٪ بازگردد.

ذینفعان اعتماد بزرگسالان - بدون معلولیت قانونی (Sec 97)

یک ذینفع اعتماد که هست

- در سن 18 سالگی در پایان سال درآمد

- در حال حاضر حق داشتن سهم از درآمد خالص ، و

- تحت یک ناتوانی قانونی نیست

-مالیات بر سهم درآمد اعتماد را با نرخ های عادی فردی-مقیم یا غیر مقیم-با تقسیم آستانه بدون مالیات جزئی در صورت لزوم پرداخت می کند (ثانیه 97).

توجه: بخش 6D این امر را به حدی بر این است که اگر گزارش های ذینفع اعتماد به موقع ارائه نشود ، یا در رابطه با درآمد اعتماد دور رابین دور ، مالیات مجازات توسط متولی قابل پرداخت باشد. بیشتر ببینید: قوانین گزارش دهی ذینفع معتمد

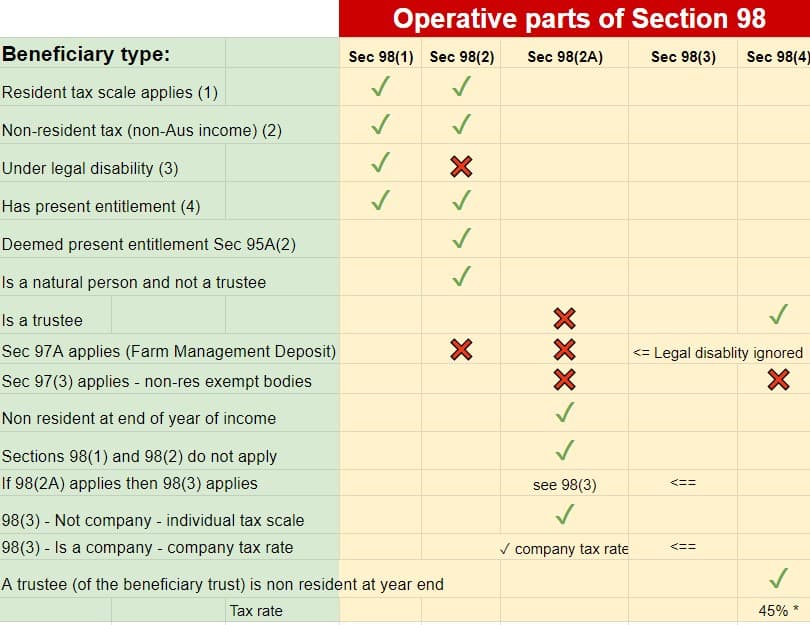

ارزیابی مالیات معتمد (Sec 98)

موضع کلی این است که ذینفعان بزرگسال تحت یک معلولیت قانونی با نرخ عادی متولی ارزیابی می شوند.

بند 98 قوانین مالیاتی تعدادی از راه هایی را که می توان ارزیابی مالیاتی را می توان به جای ذینفع به عنوان متولی صادر کرد ، بیان کند.

مالیات پرداخت شده توسط متولی معمولاً به عنوان اعتبار در ارزیابی مالیاتی یک ذینفع دارای حق در دسترس است.

* نرخ مالیات اختصاصی Medicare شامل یک مالیات بر ترمیم بودجه موقت 2 ٪ در 3 سال از 1 ژوئیه 2014 تا 30 ژوئن 2017 است. از 1 ژوئیه 2017 نرخ به 45 ٪ باز می گردد.

.

.

"ناتوانی قانونی" چیست؟

معنای ناتوانی قانونی برای اهداف مالیاتی به ظرفیت قانونی فرد برای عمل برای خودشان اشاره دارد. معنای آن از دادرسی است و صریحاً در قوانین مالیاتی تعریف نشده است.

ناتوانی حقوقی جدا از هرگونه ناتوانی جسمی است ، حتی اگر کسی که دارای معلولیت جسمی است علاوه بر این ممکن است دارای ناتوانی قانونی باشد.

شایع ترین شکل ناتوانی حقوقی ، کودکان (خردسالان) به دلیل سن زیر 18 سال است ، اما تعدادی از شرایط دیگر وجود دارد که می تواند منجر به ذینفع مالیات دهندگان تحت معلولیت قانونی شود.

اداره امور مالیاتی توضیحی را برای اصطلاح "ناتوانی قانونی" در زمینه ذینفعان اعتماد به شرح زیر ارائه می دهد:

اگر یک ذینفع تحت معلولیت قانونی باشد:

- زیر 18 سال سن در 30 ژوئن سال درآمد

- ورشکسته شدن

- به دلیل وضعیت روانی از نظر قانونی ناتوان است.

(4) برای یادداشت هایی در مورد معنای حق فعلی اینجا را ببینید.

قوانین مالیاتی ذینفعان جزئی به منظور کاهش مزایایی که در غیر این صورت ممکن است با دسترسی به نرخ متوسط مالیات پایین تر از تقسیم درآمد ناشناخته به ذینفعان زیر سن ، در دسترس باشد ، طراحی شده است.

ذینفعان زیر 18 سال که درآمد ناشناخته دریافت می کنند ، در معرض آستانه کاهش مالیات ، حذف LITO و استفاده از نرخ مالیات حاشیه ای بالاتر بر روی آن درآمد قرار می گیرند. استثنائاتی در رابطه با املاک متوفی ، یتیمان ، افراد زیر سن قانونی و پرداخت جبران خسارت وجود دارد.

اگر در پایان سال درآمد کمتر از 18 سال باشد ، یک ذینفع "جزئی" است. زیر سن بودن یک ناتوانی قانونی است و بنابراین مالیات به طور معمول برای متولی ارزیابی می شود. در جایی که ذینفع اظهارنامه مالیاتی را در اختیار شما قرار می دهد ، مالیات پرداخت شده توسط متولی به عنوان اعتبار اعمال می شود.

درآمد حاصل از فشار شخصی (مانند دستمزد) یا درآمد حاصل از پس انداز خود خردسال از مقیاس مالیات بالاتر درآمد کودک خارج می شود و با نرخ عادی مالیات می گیرد ، همانطور که درآمد حاصل از املاک درگذشت ، حمایت از کودک (نگهداری) اعتماد و اعتماد تشکیل شده استاز درآمد جبران خسارت و فوق العاده.

برای نرخ مالیات قابل استفاده برای درآمد کودکان بیشتر ببینید:

اعتماد کدهای ارزیابی اعتماد اعتماد به نفس

کدهای محاسبه ارزیابی اظهارنامه مالیاتی اعتماد اطلاعات خاصی را به اداره امور مالیاتی ارائه می دهد که چگونه با درآمد اعتماد برای اهداف مالیاتی و با دلالت برخورد می شود ، که به آنها ارزیابی (در صورت وجود) باید ارائه شود.

کدها با توجه به ماهیت درآمد اعتماد و وضعیت مالیاتی (نوع نهاد و ظرفیت قانونی) هر ذینفع یا در صورت عدم ذینفع ، متولی تعیین می شوند.

این مهم است که از کد صحیح برای جلوگیری از ارزیابی نادرست یا تأخیر در ارزیابی استفاده شود. برای تعیین دقیق کدهای صحیح ، معنای قانونی اصطلاحات مورد استفاده باید درک شود. مشاوره حرفه ای در رابطه با آن بسیار توصیه می شود.

فهرستی از کدهای مربوطه به عنوان بخشی از دستورالعمل های بازگشت مالیات اعتماد منتشر می شود که هر سال به روز می شود.

برای هر ذینفع باید کد ارزیابی در بیانیه توزیع وارد شود.

البته کل توزیع ها باید با درآمدهای اعتمادی مطابقت داشته باشد.

اطلاعات بیشتر را می توان در دستورالعمل های اظهارنامه مالیاتی اعتماد یافت:

تراست های نزدیک - افشای ذینفع

تراست های نزدیک ملزم به افشای سالانه ذینفعان خود هستند، در غیر این صورت، نرخ جریمه مالیاتی با نرخی مطابق با بالاترین نرخ نهایی شامل مالیات مدیکر اعمال می شود (به یادداشت های زیر مراجعه کنید).

تعریف: مگر اینکه یک تراست مستثنی شده باشد، تراست یک "تراست نزدیک" است اگر:

- حداکثر 20 نفر به طور مستقیم یا غیرمستقیم و به نفع خود حقوق ثابتی برای 75٪ یا بیشتر از سهم درآمد یا 75٪ یا بیشتر از سهم سرمایه اعتماد دارند ("آزمون 20/75"')، یا

- این یک امانت اختیاری است.

تعریف: امانت اختیاری به معنای امانتی است که به مفهوم بخش 272-65 در جدول 2F یک امانت ثابت نیست.

رجوع کنید به: دستورالعمل های انطباق عملی PCG 2016/16 حقوق ثابت و اعتمادهای ثابت

تعریف: تراست «مستثنی شده» در بخش 102UC(4) تعریف شده است - که در اینجا خلاصه شده است - شامل «تراست های خانوادگی» (یعنی با اجرای یک انتخابات اعتماد خانوادگی) است.- اعتماد خانواده و انتخابات نهادهای داخلی را ببینید.

نرخ مالیات

مالیات عدم افشای ذینفع معتمد با بالاترین نرخ مالیات نهایی شامل مالیات مدیکر اعمال می شود که به درآمد خالص مالیات نشده که به طور منطقی قابل انتساب است، یا اظهارنامه ذینفع امین برای آن در تاریخ مقرر تسلیم نشده است، مطابقت دارد.

نرخ اعمال شده در دوره از 1 ژوئیه 2014 تا 30 ژوئن 2017، بالاترین نرخ نهایی 45٪ به علاوه مدیکر 2٪ به اضافه مالیات تعمیر بودجه موقت 2٪ = 49٪ است.

با توقف مالیات تعمیر بودجه موقت (یعنی از 1 ژوئیه 2017)، نرخ شامل دارو به 47٪ باز می گردد.

اظهارنامه های ذینفع امانت دار عموماً تا سررسید اظهارنامه مالیاتی تراست برای سال درآمد سررسید می شود و به عنوان ضمیمه دستورالعمل اظهارنامه مالیات سالانه امانت گنجانده شده است.

- پیوست 11: گزارش اعتماد نزدیک 22-2021

- پیوست 11: گزارش اعتماد نزدیک 2020-21

- پیوست 11: گزارش اعتماد نزدیک 20-2019

- پیوست 11: گزارش اعتماد نزدیک 2018-19

به ادامه مطلب مراجعه کنید:

گزارش های TFN و الزامات کسر مالیات برای تراست های نزدیک

متولیان دریافت کننده شماره پرونده مالیاتی که توسط ذینفع بر اساس این قوانین نقل شده است، باید گزارش TFN را ظرف 1 ماه از پایان سه ماهه ارائه کنند.

این الزام در مورد تراست های نزدیک اعمال می شود - به استثنای تراست های غیر مقیم، و به استثنای ذینفعان تحت ناتوانی قانونی (به عنوان مثال خردسالان)، ذینفعان معاف و ذینفعان فوق العاده - بیشتر را اینجا ببینید.

اگر یک TFN قبل از پرداخت توسط ذینفع ارائه نشود، متولی موظف است

- کسر مالیات از هرگونه پرداختی به ذینفع (با نرخ نهایی فعلی - به پاراگراف قبل مراجعه کنید)

- برای PAYG در ATO ثبت نام کنید و کسر مالیات را بپردازید

- (مانند الزامات عادی PAYG) خلاصه پرداخت سالانه را به ذینفع ارائه دهید

خلاصه سالانه اطلاعات پرداخت ها نیز بخشی از الزامات اظهارنامه مالیاتی اعتماد را تشکیل می دهد.

مالیات کسر شده توسط متولی به عنوان اعتبار/بازپرداخت در اظهارنامه مالیاتی سالانه ذینفع موجود است.

گزارش و عدم انطباق توسط تراست های نزدیک موضوع فعالیت بررسی ATO است.

املاک متوفی (تخمین مالیاتی معتمد تحت بخش 99)

املاک متوفی یک «مورد خاص» هستند - برای 3 اظهارنامه مالیاتی اول مالیات مشمول مالیات می شوند. مالیات بر درآمدی که در حال حاضر هیچ ذینفعی حق دریافت آن را ندارد با نرخ های فردی با بهره مندی از آستانه کامل معاف از مالیات و بدون مالیات پزشکی پرداخت می شود.(به نرخ های ساکنان مراجعه کنید)

در سال چهارم مالیاتی و پس از آن، یک مقیاس مالیاتی تصاعدی به شرح زیر اعمال می شود: (بخش 99)

خردسالان - توزیع درآمد به خردسالان از املاک متوفی به عنوان "درآمد استثنایی" تلقی می شود و با نرخ های معمولی مشمول مالیات می شود - به درآمد استثنایی مراجعه کنید.

والدینی که از حق اعتماد فرزندان بالای 18 سال خود بهره مند می شوند

اداره مالیات هشداری را در رابطه با ترتیباتی صادر کرده است که براساس آن توزیع اعتماد بین ذینفعان بزرگسال به منظور صرفه جویی در مالیات بر درآمد که در واقع به نفع والدین است، صادر می کند.

اداره مالیات معتقد است که چنین ترتیبی ممکن است عواقب متعددی داشته باشد، از جمله:

- این ترتیب یک ساختگی در نظر گرفته می شود

- این ترتیب ممکن است یک توافق بازپرداخت تحت بخش 100A باشد (به بالا مراجعه کنید)

- ممکن است با والدین به عنوان حق فعلی رفتار شود

- بخش IVA مقررات ضد اجتناب می تواند اعمال شود.

جریمه های مروج و اقدامات مربوط به انطباق نماینده مالیاتی نیز ممکن است علیه مشاوران و سایرینی که به چنین اقداماتی کمک می کنند مورد استناد قرار گیرد.

برای توضیح موقعیت و مثال های اداره مالیات، به هشدار مالیات دهنده TA 2022/1 مراجعه کنید.

همچنین ببینید: هشدار قبل از 30 ژوئن برای تراست های خانوادگی - ATO برای افزایش بررسی دقیق توزیع های درآمد اعتماد. اداره مالیات نشان داده است که از سال مالی 2021-2022 به بعد نظارت بیشتری بر توزیع درآمدهای امانی صورت خواهد گرفت.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 61

پيوندهای روزانه

خبرنامه