- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

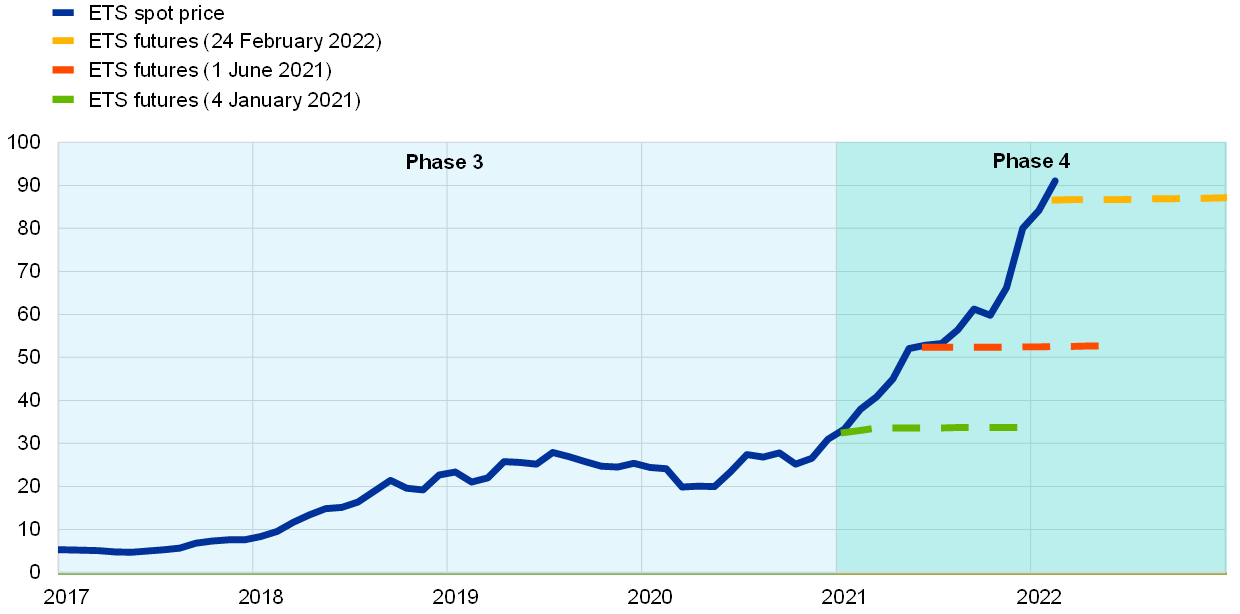

قیمت کمک هزینه های انتشار گازهای گلخانه ای (EUA) در سیستم معاملاتی انتشار گازهای گلخانه ای اتحادیه اروپا (ETS) از زیر 10 یورو در هر متریک کربن به بالاتر از 90 یورو از ابتدای سال 2018 افزایش یافته است (نمودار A). به طور کلی ، همانطور که در زیر مورد بحث قرار گرفته است ، قیمت EUA عمدتاً توسط عوامل طرف تقاضا (مانند فعالیت اقتصادی و تعویض سوخت) و سیاست های عمومی هدایت می شود. تفسیر بازار نشان می دهد که عوامل اصلی این افزایش از اوایل سال 2018 احتمالاً در کنار تغییرات مختلف در طراحی بازار ETS ، معرفی سیاست های فزاینده تغییر آب و هوا در اتحادیه اروپا و در سطح جهان بوده است. در آوریل 2018 ، معرفی دستورالعمل اصلاح شده EU ETS [1] - که چارچوبی را برای دوره چهارم معاملات ، از سال 2021 تا 2030 تعیین می کند - به نظر می رسد اعتبار این طرح را افزایش داده است.[2] اعلام شده توسط کمیسیون اروپا از توافق سبز اروپا در اواخر سال 2019 نیز گزارش شده است که از قیمت EUA حمایت کرده است ، در کنار تأیید شورای اروپا از هدف جدید کاهش انتشار اتحادیه اروپا در اواخر سال 2020.

بیشترین سهم از افزایش قیمت EUA از اوایل سال 2021 رخ داده است و احتمالاً منعکس کننده بسیاری از عوامل است. تحقیقات کمیسیون اروپا و تفسیرهای شرکت کنندگان در بازار اتحادیه اروپا نشان می دهد که چندین عامل منجر به افزایش قیمت از اوایل سال 2021 شده است. ابتدا ، به ویژه هوای سرد در اروپا در ابتدای سال 2021 باعث افزایش تقاضای انرژی شد. در کوتاه مدت ، با توجه به سفتی تولید ، تقاضای بالاتر برای انرژی مستقیماً به افزایش تقاضا برای گواهینامه های EUA و بنابراین به قیمت های بالاتر EUA تبدیل می شود. دوم ، اعلامیه "مناسب برای 55" از پیشنهادات قانونگذاری کمیسیون اروپا ، نقش ET های اتحادیه اروپا را به عنوان ابزار اصلی دکربن سازی اتحادیه اروپا تقویت کرد. سوم ، فاز 4 ETS ، که از سال 2021 آغاز شده است ، همچنین مستلزم کاهش عرضه EUA ها با گذشت زمان و پارامترهای به روز شده برای ذخیره پایداری بازار است که این امر بیشتر میزان EUA های موجود در بازار را محدود می کند.[3] چهارم ، عامل اصلی افزایش جدیدترین قیمت ها ، قیمت گاز بالاتر است که تولید کنندگان برق را ترغیب می کند تا از گاز به تولید انرژی بیشتر زغال سنگ CO2 تبدیل شوند و از این طریق تقاضا برای مجوزهای کربن را افزایش می دهند.

نمودار A

قیمت ETS و قیمت های آتی

(یورو در هر متریک تن کربن)

منابع: محاسبات Refinitiv ، Bloomberg و ECB. یادداشت ها: EU ETS طی سالها دستخوش تغییرات بی شماری شده است. این سیستم در سال 2005 معرفی شد ، در دوره های معاملاتی طراحی شده و اکنون در چهارمین مرحله معاملاتی خود قرار دارد. آخرین مشاهدات برای فوریه 2022 (قیمت ETS Spot ، داده های ماهانه) است.

با توجه به افزایش شدید قیمت EUA در طی دو سال گذشته ، نقش بالقوه ای که توسط گمانه زنی ها بازی می شود نیز مورد توجه قرار گرفته است. حتی اگر انتظار می رود که قیمت EUA برای رسیدن به اهداف دفع کربن سازی به طور فزاینده ای افزایش یابد ، افزایش شدید قیمت در یک دوره کوتاه می تواند حاکی از آن باشد که بنگاه ها با افزایش سریع هزینه ها بدون داشتن زمان کافی برای تنظیم قابلیت های تولید روبرو هستند. از این نظر ، تحقیقات کمیسیون اروپا نشان می دهد که تجمع قیمت ممکن است با افزایش علاقه از اشخاص غیر سازگاری مانند صندوق های سرمایه گذاری در ETS پشتیبانی شود.[4] اطلاعات بازار همچنین نشان می دهد که صندوق های مبادله ای و سایر صندوق های سرمایه گذاری ممکن است نقش مهمی در بازار ETS بازی کنند.

با این حال ، بخش عمده ای از مطالعات تجربی رانندگان قیمت کربن تاکنون عمدتاً روی عوامل تعیین کننده ساختاری نوسانات قیمت متمرکز شده و توجه محدودی به تغییرات در گمانه زنی ها داده شده است. اثر "تعویض" ، که ناشی از جایگزینی بین منابع مختلف سوخت با میزان انتشار کربن مختلف است ، به عنوان یکی از مهمترین محرک های قیمت کربن در تئوری شناخته شده است. با این حال ، در حالی که تعویض در اروپا عمدتاً بین گاز و زغال سنگ صورت می گیرد ، فقط شواهد تجربی مختلط در مورد تأثیر تغییر سوخت در قیمت کربن به دنبال تغییر در قیمت زغال سنگ وجود دارد.[5] ادبیات نوسانات در فعالیت اقتصادی را پیدا می کند ، [6] در کنار تغییر در قیمت های نهایی ، عمدتا به شکل قیمت برق ، [7] دیگر عوامل تعیین کننده قیمت. سرانجام ، شرایط آب و هوایی نقش بزرگی ایفا می کند زیرا این موارد می تواند بر تأثیر آنها بر مصرف انرژی و تأثیر آنها بر تولید انرژی تجدید پذیر ، بر تقاضا برای گواهینامه های انتشار تأثیر بگذارد و اثر قبلی از اهمیت بیشتری برخوردار باشد.[8] برخی از مطالعات همچنین تأثیر اعلامیه های مربوط به تغییرات در طراحی بازار (یعنی برنامه عرضه EUA) را بررسی کرده اند ، و به این نتیجه می رسند که اینها در واقع تأثیرات مهمی بر قیمت EUA داشته اند.[9] سرانجام ، تنها چند مطالعه به تکامل نوع فعالیت معاملاتی در بازارهای کربن نگاه می کنند و تأثیر محدودی از گمانه زنی ها را پیدا می کنند.[10]

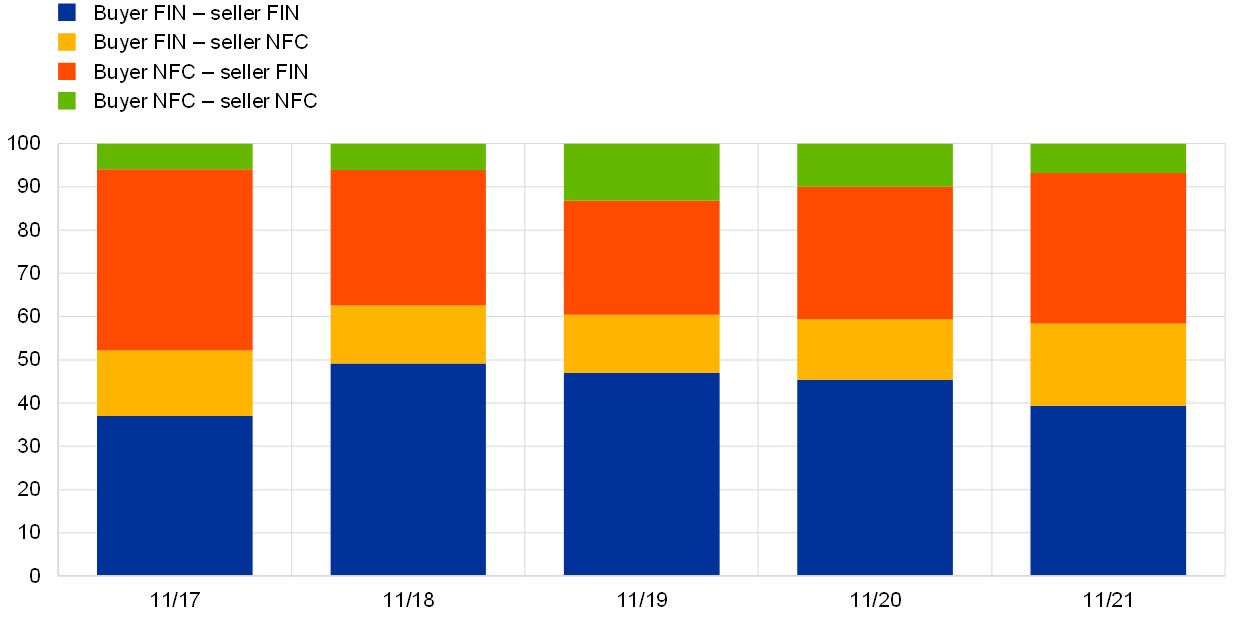

در حال حاضر، شواهد ملموس از افزایش شدید فعالیت های سفته بازی مرتبط با تغییرات بالقوه در ساختار بازار کمیاب به نظر می رسد. سازمان بورس و اوراق بهادار اروپا (ESMA)، در گزارش اولیه خود در مورد ساختار بازار کربن، مستند کرد که در حالی که تعداد طرف های متقابل دارای موقعیت های آتی EUA از سال 2018 افزایش یافته است، این افزایش در بین انواع طرف مقابل نسبتاً همگن بوده است..[11] به طور کلی، فعالان بازار می توانند هر دو قرارداد نقطه ای EUA و مشتقات را معامله کنند. برخلاف سایر بازارهای مشتقات، مشتقات کربن تقریباً به طور کامل در بازارهای تنظیم شده معامله می شوند و در طرف مقابل مرکزی تسویه می شوند. معاملات آتی رایج ترین مشتقات EUA در بازار ثانویه هستند و آتی ماه دسامبر به مراتب نقدشونده ترین مشتقات است.[12] داده های جمع آوری شده تحت مقررات زیرساخت بازار اروپا (EMIR) در یک مخزن تجارت نظارتی، که در آن مبادله قراردادهای مشتقه مالی مانند معاملات آتی ثبت شده است، تأیید می کند که تغییر کمی در ساختار بازار در طول پنج سال گذشته وجود داشته است. نمودار B، پانل a). این در حالی است که بازار در دو سال گذشته بیش از دو برابر شده است، با ارزش فرضی موقعیت های باز در مشتقات EUA به 415 میلیارد یورو در اوایل دسامبر 2021. برای مشاهده افزایش سهم موقعیت های باز معوق بین مؤسسات مالی (نوار آبی) که اینطور نیست.[14] این در تضاد با اطلاعات اطلاعاتی بازار است که حاکی از افزایش اخیر فعالیت صندوق های سرمایه گذاری در بازار ETS است که ممکن است نشان دهنده افزایش حدس و گمان باشد. با این حال، صندوق های سرمایه گذاری به طور کلی همچنان سهم بسیار کمی از موقعیت های باز برجسته را نشان می دهند، و این میزان به طور جزئی افزایش یافته است - از 0. 6٪ در سال 2020 به 0. 7٪ در اواخر سال 2021 (نمودار B، پانل سمت راست). این یافته ها با آخرین گزارش ESMA در مورد بازار کربن اتحادیه اروپا مطابقت دارد.[15]

نمودار B

ساختار بازار ETS اتحادیه اروپا

الف) توسعه موقعیت های باز توسط واحد تجاری

ب) سهام پوزیشن های باز به تفکیک زیربخش مالی

منابع: داده های EMIR در دسترس محاسبات ECB و ECB. یادداشت ها: پانل الف): نمودار سهام موجود در موقعیت های باز در قراردادهای آتی و آتی انتشار کربن را بر اساس نوع واحد تجاری به عنوان خریدار و فروشنده نشان می دهد. FIN به شرکت های مالی و NFC به شرکت های غیر مالی اشاره دارد. پانل ب): نمودار سهام زیربخش های واحد مالی را در موقعیت های باز نشان می دهد. زیربخش های مالی به دنبال Lenoci F. D طبقه بندی می شوند. و Letizia E.، "طبقه بندی بخش طرف مقابل در داده های EMIR"، در Consoli, S., Reforgiato Recupero, D. and Saisana, M. (ویرایشگران), Data Science for Economics and Finance, Springer, Cham, 9 ژانویه 2021.

یک شاخص حدس و گمان تأیید می کند که، در حالی که به نظر می رسد حدس و گمان از اوایل سال 2019 کمی افزایش یافته است، به نظر می رسد محدود و بسیار پایین تر از سطوح مشاهده شده در مراحل قبلی ETS است. می توان با مقایسه حجم کل معامله شده با حجم موقعیت های باز برای همه نهادها، یک نماینده برای سطح سفته بازی در بازار ETS ایجاد کرد.[16] شهود پشت چنین پروکسی این است که رفتار سفته بازی منجر به افزایش حجم معامله می شود، اما از آنجایی که موقعیت های سوداگرانه تمایل دارند به سرعت بسته شوند، نه به افزایش معادل در حجم پوزیشن های باز. یک شاخص سفته بازی که به عنوان حجم معاملات هفتگی بیش از سود باز در پایان هر هفته محاسبه می شود، در حال حاضر نشان می دهد که سفته بازی ممکن است به تدریج در دو سال گذشته افزایش یافته باشد.[17] با این حال، تا حد زیادی پایین تر از سطوحی است که در ایجاد بازار ETS و در طول فاز 2 مشاهده می شود (نمودار C).[18]

نمودار C

حدس و گمان در بازار آتی اتحادیه اروپا ETS

منابع: محاسبات Refinitiv و ECB. یادداشت ها: نمودار میانگین متحرک دو هفته ای یک معیار سفته بازی را نشان می دهد که به عنوان نسبت بین حجم و سود باز قراردادهای آتی منقضی در دسامبر تعریف می شود. حجم و سود باز در سطح هفتگی اندازه گیری می شوند: برای هر هفته حجم تجمعی از دوشنبه تا جمعه در نظر گرفته می شود، در حالی که سود باز هفتگی سود آزاد ثبت شده در روز جمعه است. آخرین مشاهدات مربوط به 11 فوریه 2022 (داده های هفتگی) است.

دستورالعمل (EU) 2018/410 پارلمان اروپا و شورای 14 مارس 2018 در اصلاح دستورالعمل 2003/87/EC برای افزایش مقرون به صرفه کاهش انتشار و سرمایه گذاری کم کربن، و تصمیم (EU) 2015/1814 (OJ L76، 19. 3. 2018، ص 3).

این دستورالعمل ذخیره ثبات بازار را اصلاح کرده و نرخ کاهش ROF درپوش سالانه انتشار را از 1. 74 ٪ به 2. 2 ٪ برای فاز 4 ETS افزایش داده است.

برای کسب اطلاعات بیشتر در مورد ویژگی های EU ET ، به جعبه تحت عنوان "قیمت کمک هزینه انتشار در اتحادیه اروپا در زمینه برنامه اقدام تغییرات آب و هوایی ECB" ، بولتن اقتصادی ، شماره 6 ، 2021 مراجعه کنید.

نهادهای انطباق شرکت ها و اپراتورهای هواپیما هستند که موظفند در ET های اتحادیه اروپا شرکت کنند. نهادهای عدم رعایت ، مانند موسسات اعتباری ، شرکتهای سرمایه گذاری ، صندوق ها و بنگاههای تجاری کالا (که هیچ الزامات مربوط به انطباق ندارند) نیز می توانند شرکت کنند.

به عنوان مثال مراجعه کنیدAlberola ، E. ، Chevallier ، J. and Chèze ، B. ، "محرک های قیمت و شکستگی ساختاری در قیمت های کربن اروپا 2005-2007" ، سیاست انرژی ، جلد. 36 ، شماره 2 ، فوریه 2008 ، و Hinterma ، B. ، "رانندگان قیمت کمک هزینه در مرحله اول اتحادیه اروپا" ، مجله اقتصاد محیط زیست و مدیریت ، جلد. 59 ، شماره 1 ، 2010 ، صص 43-56 ، برای تأثیر صعودی سوخت سوخت در قیمت کربن. در مقابل ، مطالعات دیگر ، مانند Rickels ، W. ، Görlich ، D. and Oberst ، G. ، "توضیح دینامیک قیمت کمک هزینه انتشار اروپا: شواهدی از فاز دوم" ، مقالات کار کیل ، شماره 1650 ، مؤسسه KIEL برای اقتصاد جهانی(IFW Kiel) ، 2014 ، به دنبال تغییر در قیمت زغال سنگ ، از تأثیر سوئیچ سوخت پشتیبانی کمی پیدا کنید.

بیشتر مطالعات از شاخص های بازار سهام به عنوان یک پروکسی برای فعالیت اقتصادی استفاده می کنند (به عنوان مثال ریکلز ، دبلیو. و همکاران ، Op. Cit. ، و Koch ، N. ، Fuss ، S. ، Grosjean ، G. and Edenhofer ، O. ، "علل افت قیمت ET ET: رکود اقتصادی ، CDM ، سیاست های تجدید پذیر یا کمی از همه چیز؟-شواهد جدید "، سیاست انرژی ، جلد 73 ، اکتبر 2014 ، صص 676-685).

به عنوان مثال مراجعه کنیدآلبرولا ، E. و همکاران ، op. Cit. ، and Aatola ، P. Ollikainen ، M. and Toppinen ، A. ، "تعیین قیمت در بازار EU ET: نظریه و تجزیه و تحلیل اقتصاد سنجی با اصول بازار" ، اقتصاد انرژی ، جلد. 36 ، مارس 2013 ، صص 380-395. برخی از مطالعات استدلال می کنند که قیمت برق نباید به دلیل رابطه دو طرفه بالقوه آن با قیمت EUA (به عنوان مثال Fell ، H. ، "EU-ETS و Nordic Electricity: یک تجزیه و تحلیل CVAR" ، جلد 31 ، جلد 31 ،، شماره 2 ، 2010 ، صص 1-26 ، و Lovcha ، Y. ، Perez-Laborda ، A. and Sikora ، I. ، "عوامل تعیین کننده قیمت CO2 در سیستم معاملات انتشار اتحادیه اروپا" ، انرژی کاربردی ، جلد 305، شماره C ، NO S0306261921012162 ، 2022).

مطالعاتی که بر استفاده از انرژی متمرکز شده اند ، در مورد نقش گرمایش و سرمایش اضافی در دو مرحله اول ETS (به عنوان مثال Bredin ، D. and Muckley ، C. "،" تعادل نوظهور در طرح معاملات انتشار گازهای اتحادیه اروپا "، اقتصاد انرژی موافق هستند.، جلد 33 ، شماره 2 ، 2011 ، صص 353-362 ، و لوتز ، ب. ، پیگورش ، یو. و روتفوβ ، دبلیو. ، "غیرخطی در سیستم های کلاه و تجارت: قیمت EUA و اصول آن" ،اقتصاد انرژی ، جلد 40 ، شماره C ، 2013 ، صص 222-232). از طرف دیگر ، نقش تغییرات آب و هوا در تأمین انرژی های تجدید پذیر کمتر مشخص است. به طور کلی ، نتایج حاکی از تأثیر حاشیه ای بر قیمت EUA ، همچنین بسته به قدرت تجدید پذیر و کشورهایی که در نظر گرفته شده است (به عنوان مثال Koch ، N. et al. ، op. cit.).

به Conrad ، C. ، Rittler ، D. and Rotfuβ ، W. ، "مدل سازی و توضیح پویایی قیمت های کمک هزینه اتحادیه اروپا با فرکانس بالا" ، اقتصاد انرژی ، جلد. 34 ، شماره 1 ، 2012 ، صص 316-326 ؛کوچ ، ن. و همکاران ، op. cit. ؛and Koch ، N. ، Grosjean ، G. ، Fuss ، S. and Edenhofer ، O. ، "مسائل سیاست: رویدادهای نظارتی به عنوان کاتالیزور برای تشکیل قیمت تحت عنوان کلاه و تجارت" ، مجله اقتصاد محیط زیست و مدیریت ، جلد. 78 ، شماره C ، 2016 ، صص 121-139.

Lucia ، J. J. ، Mansanet-Bataller and Pardo ، A. ، "فعالیت های سوداگرانه و محافظت در بازار کربن اروپا" ، سیاست انرژی ، جلد. 82 ، شماره C ، 2015 ، صص 342-351 پویایی فعالیت های سوداگرانه و محافظت در سه مرحله اول ETS را بررسی می کند و می یابد که احتمالاً حدس و گمان احتمالاً در طی فاز 2 تا حدی نقش داشته است ، با بالاترین درجهفعالیت سوداگرانه در زمان ذکر شده در قرارداد جدید. علاوه بر این ، فعالیت سوداگرانه در سه ماهه اول هر سال افزایش می یابد. با این حال ، به طور کلی ، نقش حدس و گمان در فرآیند تشکیل قیمت بسیار بزرگ نیست. Lovcha ، Y. et al. ، op. Cit. ، با مستند سازی این امر به این امر می افزاید که حداکثر 90 ٪ از نوسانات قیمت کربن از لحاظ تاریخی با تغییرات در متغیرهای اساسی توضیح داده شده است.

به عنوان مثال مراجعه کنیدلوسیا ، J. J. و همکاران ، op. Cit. ، and Quemin ، S. and Pahle ، M. ، "مالی تهدید می کند که عملکرد بازارهای انتشار گازهای گلخانه ای را تضعیف می کند" ، موجود در SSRN ، در 24 مارس 2022 اصلاح شد.

نمونه داده های EMIR مورد استفاده در اینجا شامل معاملات با حداقل یک طرف مقابل واقع در منطقه یورو یا اوراق بهادار پایه صادر شده توسط یک نهاد منطقه یورو است. داده ها (گزارش شده توسط هر دو طرف تجاری) جفت شده و کپی می شوند، سپس مقادیر پرت حذف می شوند. داده های نهایی همچنان می توانند مشمول محدودیت های کیفیت داده باشند (مثلاً مقادیر از دست رفته، برخی از تراکنش ها جفت نشده باقی می مانند، احتمال گزارش دهی کمتری وجود دارد). مبلغ واقعی گزارش شده از 7 دسامبر 2021 برای جلوگیری از اثرات پایان سال است.

چنین افزایشی گاهی با افزایش موقعیت های باز بین مؤسسات مالی و غیرمالی تضاد می کند، جایی که نهادهای غیرمالی قراردادهای آتی EUA را برای محافظت از قرار گرفتن در معرض قیمت کربن خود می خرند، در حالی که طرف های مالی به عنوان واسطه هایی عمل می کنند که تجارت را تسهیل می کنند و نقدینگی را در بازار فراهم می کنند. به «گزارش اولیه مجوزهای انتشار و مشتقات آن»، سازمان بازارهای اوراق بهادار و اروپا، 15 نوامبر 2021 مراجعه کنید.

توجه داشته باشید که بخش فوق افزایش نسبت موقعیت های باز بین مؤسسات مالی را به عنوان نشانه بالقوه رفتار سفته بازی در نظر گرفته است. با این حال، شاخص سفته بازی در نظر گرفته شده در این بخش فرض می کند که موقعیت های باز هر یک از شرکت کنندگان بازار غیرسفته بازی هستند. در حالی که هیچ یک از این دو فرض همیشه برآورده نمی شود، آنها باید تا حد زیادی برقرار باشند. بنابراین، این دو معیار باید مکمل یکدیگر تلقی شوند.

این شاخص پس از Lucia, J. J., op. cit. این نوع شاخص اولین بار توسط Garcia, P., Leuthold, R. M. و زاپاتا، H.، "روابط لید-لگ بین حجم معاملات و تغییرپذیری قیمت: شواهد جدید"، مجله بازارهای آتی، جلد. 6، شماره 1، 1986، صص 1-10.

فعالیت سوداگرانه بسیار بالا در فاز 1 اولیه (نسبت به فازهای 2 و 3) احتمالاً با تازگی بازار کربن که در اوایل سال 2005 راه اندازی شد، توضیح داده می شود و بنابراین به فرآیند یادگیری اولیه مرتبط می شود (به لوسیا، J. J. و همکاران مراجعه کنید..، همان نقل قول). همچنین سطح پایین تر پوشش ریسک در فاز 2 نسبت به فاز 3 مطابق با این واقعیت است که در فاز 3 کمک هزینه عمدتاً از طریق مزایده توزیع می شد. این نشان می دهد که اکثر تاسیساتی که در فاز 3 از ظرفیت کافی برای پوشش انتشار گازهای گلخانه ای خود برخوردار نیستند، باید موقعیت های آینده خود را پوشش دهند.

موضوعات مرتبط

سلب مسئولیت لطفاً توجه داشته باشید که برچسب های موضوع مرتبط در حال حاضر فقط برای محتوای انتخابی موجود است.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 53

پيوندهای روزانه

خبرنامه