- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

بیشتر آمریکایی ها لازم نیست در مورد اینکه آیا خدمات بانکی اساسی در دسترس است ، فکر کنند. در هر صورت ، احساس می شود انتخاب در حساب های پس انداز ، وام های اتومبیل ، وام و وسایل نقلیه سرمایه گذاری بسیار زیاد است.

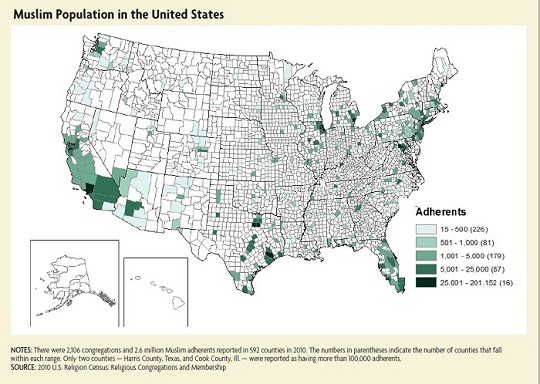

برای بخش خاصی از جمعیت ایالات متحده چنین نیست. طبق اعلام پروژه دین و زندگی عمومی مرکز تحقیقات پیو ، هرچند تخمین ها متفاوت هستند (به نقشه مراجعه کنید) از سال 2010 تقریباً 2. 8 میلیون مسلمان در ایالات متحده وجود داشته است. جدیدترین مطالعه منتشر شده توسط انجمن آمارشناسان نهادهای مذهبی آمریکا تخمین می زند که اسلام بین سالهای 2000 تا 2010 سریعترین دین در ایالات متحده بودمطابق با قوانین اسلامی و کدهای اخلاقی ، به نام قانون شریعت.

امور مالی اسلامی ریشه در این اصل دارد که سرمایه گذاری ها باید ارزش اجتماعی ایجاد کنند و نه صرفاً ثروت. قرآن ، متن 1400 ساله که حاکم بر پیروان اسلام است ، RIBA ، شارژ یا دریافت سود پولی را از وام دادن به وام ، ممنوع می کند ، که از نظر مدرن به عنوان ممنوعیت در برابر بهره تعبیر می شود. امور مالی اسلامی همچنین خطر یا عدم اطمینان بیش از حد (Gharar) ، قمار (Maysir) و فعالیت های گناه آور (Haram) را ممنوع می کند. معاملات به طور کلی باید با دارایی های واقعی و ملموس گره خورده باشند.

در سطح جهان ، صنعت مالی اسلامی بین 1 تریلیون دلار به اندازه 1. 5 تریلیون دلار ، طبق بانک جهانی ، در مجاورت تولید ناخالص داخلی استرالیا یا اسپانیا است. شاید شگفت آور باشد ، زیرا مسلمانان تقریباً یک چهارم از جمعیت جهان هستند. این یک حد بالا به تقاضای مالی اسلامی است ، زیرا همه مسلمانان خواستار قراردادهای سازگار با شریعت نیستند. اما در کشورهای با اکثریت مسلمان مانند بنگلادش ، محصولات مالی اسلامی به اندازه دو سوم دارایی های کل بخش مالی تشکیل می شوند. بیش از 400 موسسه مالی اسلامی در 58 کشور جهان وجود دارد. تقریباً 5 درصد از کل دارایی های مالی اسلامی در مناطق غیر مسلمان مانند آمریکا ، اروپا و استرالیا قرار دارند.

جمعیت مسلمان ایالات متحده تقریباً برابر با انگلستان است ، کشوری که 19 میلیارد دلار دارایی موسسه مالی اسلامی ، بیش از 20 بانک و شش دلار در اختیار دارد و محصولات سازگار با شریعت را منحصراً ارائه می دهد. با این حال ، بازار ما برای محصولات مالی اسلامی بسیار کوچکتر است. هیچ لیست واحدی از شرکتهای شرکت کننده یا برآورد کل دارایی وجود ندارد ، اما می توان تقریباً ده ها شرکت را پیدا کرد که به طور معمول محصولات بانکی و سرمایه گذاری اسلامی را به مشاغل و مصرف کنندگان ارائه می دهند ، اگرچه چندین مورد حتی در وب سایت های خود به بازار عرضه نمی کنند.

در عین حال ، این یک صنعت در حال افزایش است. فقط 20 سال پیش ، تعداد کمی از محصولات مالی اسلامی در ایالات متحده ارائه می شد. این صنعت به سرعت در حال رشد است و با مقررات آمریکایی سازگار است. آیا باید انتظار داشته باشیم که این حضور گسترده در چشم انداز مالی آینده ما باشد؟

چگونه کار می کند؟

امور مالی اسلامی ممکن است ریشه در متون باستانی داشته باشد ، اما به عنوان یک صنعت نسبتاً جوان است.

حوزه وسیع تر اقتصاد اسلامی در دهه 1930 هند سرچشمه گرفت ، هنگامی که جمعیت مسلمان این کشور ، پس از آن در حدود یک پنجم از کل ، از ترس از حاشیه نشینی توسط استعمار انگلیس و جنبش هندو به رهبری استقلال هند استفاده کرد. کشاورزان مسلمان به شدت بدهکار در سراسر کشور در معرض خطر از دست دادن زمین خود بودند. محققان مقصر ترک اصول اسلامی بودند و خواستار بازگشت به اسلام "واقعی" شدند. اقتصاددان تیمور کوران از دانشگاه دوک ، نویسنده چندین کتاب و مقاله در مورد اقتصاد اسلامی ، استدلال کرده است که این احیای بخشی از یک جنبش گسترده تر برای بازگرداندن مسلمانان به ایمان خود ، هویتی برای اقلیت های مسلمان و به طور کلی از منافع مسلمان است. ایالت پاکستان از همان تلاش پدید آمد.

بحث های ربا در متون مذهبی بسیار دور از این جنبش است. بسیاری از پیروان اسلام ، به همراه سایر ادیان ، محدودیت های ربا را با گذشت زمان از دست دادند ، تا قرن گذشته که مفاهیم قدیمی تر از علاقه غاصب احیا می شدند. با این وجود ، آنچه RIBA را تشکیل می دهد مدتهاست بحث برانگیز بوده است. برای برخی از محققان ، این به معنای علاقه بیش از حد - که باعث شد شهروندان فقیر و مدیون در دوران قرون وسطایی به بردگی منجر شوند - در حالی که برای دیگران ، به معنای علاقه است. محققان همچنین در مورد فضایل شارژ علاقه به سرمایه گذاری در تجارت در مقابل مصرف ، امکان جبران تورم و تعداد زیادی از موارد دیگر مخالف بوده اند.

امور مالی مدرن اسلامی تفسیر باریک تری را انجام می دهد که هیچ علاقه ای مجاز نیست. سه محصول جایگزین در ایالات متحده موجود است. یکی از متداول ترین قراردادها مشارکا است که در آن وام دهنده و مشتری دارای یک دارایی در کنار هم هستند ، با این که سهم وام گیرنده از این ملک به تدریج با پرداخت های خود افزایش می یابد تا اینکه او مالکیت را به طور کامل ، با سود و ضرر به اشتراک بگذارد. در یک قرارداد موراباها ، وام دهنده به نمایندگی از وام گیرنده ، دارایی-یک خانه یا حتی تجهیزات تجاری-خریداری می کند ، که به تدریج مدیر اصلی را به علاوه یک نشانه توافق شده پس می پردازد و در پایان مالکیت را به عهده می گیرد. قراردادهای ایجارا شبیه یک ترتیب اجاره بها است که شامل بازپرداخت مدیر و هزینه اجاره برای استفاده انحصاری از دارایی است.

اولین بانک پیروی از قانون اسلامی در سال 1963 در مصر افتتاح شد. پس از رونق جهانی نفت ، این صنعت با جدیت در خاورمیانه در اواسط دهه 1970 توسعه یافت. در دهه 1990 ، اولین استانداردهای بین المللی حسابداری برای امور مالی اسلامی تدوین شد و اولین بازار برای اوراق قرضه اسلامی پدیدار شد. این اوراق قرضه به نام Sukuk ، سرمایه گذاری را به دارایی های ملموس که جریان های پرداخت را بر اساس درآمدهای خود صادر می کنند ، دقیقاً مانند تأمین اعتبار سهام عدالت ، پیوند می دهند.

امور مالی اسلامی در دهه 1980 با افتتاح دو موسسه در ساحل غربی به ایالات متحده آمد. خدمات سرمایه گذاری و تأمین مالی آنها فقط در منطقه ای در دسترس بود. این بازار در اواخر دهه 1990 به طور قابل توجهی گسترش یافت و موازی با رشد جمعیت مسلمانان در ایالات متحده بود: 50 درصد در دهه 1990 و دو سوم در دهه 2000.

موسسات عملیاتی امروزه در چندین ایالت خدمات ارائه می دهند ، بیشتر در جایی که جمعیت مسلمان متمرکز است. دانشگاه اسلامی مالی (یک شرکت تابعه بانک دانشگاه) مستقر در آن آربور ، میشیگان ، که به جمعیت بزرگ مسلمان متروپولیتن دیترویت و ایالت های اطراف خدمت می کند ، اولین و تنها بانک سازگار با شریعت در ایالات متحده اس ت-این محصول دیگر ارائه نمی دهدوادDevon Bank در شیکاگو تنها بانک دیگری است که به طور مرتب محصولات تأمین مالی اسلامی را ارائه می دهد. Reston ، Va.- راهنما مسکونی مسکونی بزرگترین موسسه مالی غیر بانکی است که خدمات مالی اسلامی را ارائه می دهد ، با ارائه بیش از 3 میلیارد دلار- که ادعا می کند تقریباً 80 درصد از کل- در 22 ایالت از بودجه وام مسکن در 22 ایالت از آنجا که درهای آن در سال 2002 افتتاح شدLariba مستقر در کالیفرنیا یکی دیگر از وام های بزرگ وام مسکن اسلامی است و همچنین تأمین مالی تجارت را فراهم می کند.

آیا واقعاً اسلامی است؟

برای منتقدین ، امور مالی اسلامی بدون تفاوت تمایز قائل است. براساس تحقیقات فیزال خان ، استاد اقتصاد در کالج های هابارت و ویلیام اسمیت در Upstate New York ، بیشتر معاملات مالی اسلامی از نظر اقتصادی ، بدهی و مبتنی بر بهره از نظر اقتصادی قابل تشخیص نیست. خان در مقاله ای در سال 2010 اظهار داشت: در آنجا که اصلی و برنامه پرداخت وجود دارد ، نرخ بهره ضمنی وجود دارد. او اولین اقتصاددان نیست که چنین ادعایی را مطرح می کند. بسیاری از محققان اسلامی معتقدند که قراردادهای موراباها ریسک مشترک ندارند و بنابراین سازگار با شریعت نیستند - و کارشناسان تخمین می زنند که چنین قراردادهایی تا 80 درصد از حجم مالی جهانی اسلامی را تشکیل می دهند.

سایر اقتصاددانان خاطرنشان کرده اند که شرایط قراردادهای مالی اسلامی اغلب با نرخ بهره بازار حرکت می کند. در ایالات متحده ، محصولات مالی اسلامی غالباً با اطلاعاتی در مورد نرخ بهره ضمنی به بازار عرضه می شوند تا به مشتریان اجازه دهند قیمت ها را مقایسه کنند یا به سادگی مطابق با مقررات آمریکایی باشند. مطالعه مالزی ، بزرگترین بازار مالی اسلامی در جهان ، نشان داد که نرخ سپرده های اسلامی با نرخ بهره بازار در مرحله نوسان است.

برای اقتصاددانان ، تعجب آور نخواهد بود اگر امور مالی اسلامی و سنتی به همگرا تبدیل شود. اصول تئوری بانکی این است که قراردادهای بدهی با وثیقه ، ریسک را بهتر از قراردادهای سهام عدالت به حداقل می رساند ، در حالی که هزینه های بانکی برای شناسایی خطرات خاص وام گیرنده هزینه دارد. در مقایسه ، قراردادهای سهام عدالت مستلزم هزینه های نظارت بیشتر یا ریسک بیشتر هستند. اگر قراردادهای سهام عدالت کمتری داشته باشند ، انتظار می رود موسسات بانکی از آنها دور شوند.

اما برای طرفداران امور مالی اسلامی ، قیمت گذاری معادل محصول معادل آن را ایجاد نمی کند. استفان رانزینی ، رئیس جمهور و مدیرعامل دانشگاه بانكورپ ، شركت هلدینگ بانک اسلامی ، اذعان می كند كه بنگاه هایی وجود دارند كه خود را به عنوان شریعت سازگار می كنند اما اسناد وام استاندارد را می گیرند و کلمه "علاقه" را با "اجاره" جایگزین می كنند. اما او می گوید این امر اکثر ارائه دهندگان خدمات مالی اسلامی را توصیف نمی کند ، که نگران هدف قانون اسلامی هستند."امور مالی واقعی اسلامی کاملاً مشابه امور مالی سنتی نیست. قراردادها متفاوت هستند ؛ خطرات متفاوت است."

رانزینی همچنین خاطرنشان می کند که وام دهی اسلامی برای محافظت از وام گیرندگانی طراحی شده است که در شرایط سخت قرار می گیرند: در صورتی که وام گیرنده قادر به پرداخت آن نباشد، رجوع به ندرت اتفاق می افتد و شرکت ها عموماً نمی توانند از مشکلات مالی وام گیرنده سود ببرند، زیرا هزینه های دیرکرد در بیشتر موارد فقط می تواند هزینه های وام را پوشش دهد. مجموعه. اکثر مؤسسات مالی اسلامی دارای هیئت نظارتی متشکل از علمای شرع برای بررسی و تأیید جزئیات قراردادها هستند.

شرکت های سرمایه گذاری اسلامی تفاوت های آشکارتری با امور مالی سنتی دارند. دارایی آنها نباید شامل الکل، قمار، غذاهای مبتنی بر گوشت خوک - و به گفته برخی از دانشمندان اسلامی، دفاع و سلاح، تنباکو، یا سرگرمی باشد. شاید تعجب آور باشد که ایالات متحده چهارمین محل اقامت بزرگ صندوق های سرمایه گذاری اسلامی است، که تقریباً به طور کامل ناشی از صندوق سرمایه گذاری مشترک آمانا مستقر در بلینگهام، واشینگتن است که صندوق های درآمد و رشد آن تقریباً 3. 5 میلیارد دلار دارایی دارند. به عنوان یک گروه، صندوق های سرمایه گذاری اسلامی عمدتاً دارای سهام هستند. بسیاری از آنها شخص ثالثی را به کار می گیرند تا سرمایه گذاری ها را از نظر انطباق با شریعت یا حلال بررسی کند، اغلب طبق تعریف سازمان حسابداری و حسابرسی برای مؤسسات مالی اسلامی، نهادی که استانداردهای مالی جهانی را تعیین می کند. سرمایه گذاری های واجد شرایط معمولاً نباید بیش از 5 درصد از درآمد را از فعالیت هایی که غیراخلاقی تلقی می شوند به دست آورند.

چالش های نظارتی

صرف نظر از اینکه آیا مالی اسلامی واقعاً متمایز است، شباهت های اقتصادی آن با مالی سنتی درهای ایالات متحده را باز کرده است.

بانک ها در اینجا معمولاً از مشارکت یا سهام در املاک و مستغلات منع می شوند، شرطی که به منظور محدود کردن سفته بازی است. اما در امور مالی اسلامی، بانک مالکیت رسمی را به عهده می گیرد. با این حال، قانون گذاران در ایالات متحده معتقدند که امور مالی اسلامی در برخی موارد با ممنوعیت سرمایه گذاری در املاک سازگار است. در سال 1997، یونایتد بانک کویت (UBK) که در آن زمان شعبه ای در نیویورک داشت، از رگولاتور خود، دفتر کنترل ارز (OCC)، درخواست نامه های تفسیری درباره محصولات وام مسکن ایجارا و مرابحه کرد. OCC آنها را به این دلیل تأیید کرد که از نظر اقتصادی معادل محصولات سنتی هستند.

از نظر OCC ، زیرا معاملات خرید و فروش به طور همزمان اجرا می شود ، مالکیت بانک صرفاً برای "لحظه ای از زمان" است و بنابراین قراردادهای اسلامی از نوع ریسکی که محدودیت های املاک و مستغلات برای محدود کردن در نظر گرفته شده است ، جلوگیری می کنند.(مالکیت مشترکی که قراردادهای مشارکا را تعریف می کند ، از طرف دیگر ، در حال حاضر برای استفاده توسط بانک ها تأیید نشده است و فقط در ایالات متحده فقط توسط وام دهندگان وام مسکن استفاده می شود.) از دیدگاه حسابداری ، معامله به عنوان وام ظاهر می شود (یک دارایی) در ترازنامه بانک. وام گیرنده مسئولیت حفظ ملک و پرداخت کلیه هزینه ها را بر عهده دارد و در صورت پیش فرض ، بانک ممکن است آن را برای بازیابی آنچه بدهکار است ، مانند وام مسکن ، بفروشد. UBK پس از تأمین اعتبار خرید 60 خانه ، در سال 2000 بازار ایالات متحده را ترک کرد ، اما تنظیم کننده ها از آن زمان هدایت OCC را برای سایر موسسات اعمال کرده اند.

با این حال ، از راه های دیگر ، الزامات شریعت باعث افزایش امور مالی اسلامی شده است. احتمالاً به دلیل اینکه محصولات برای بسیاری از سرمایه گذاران ناآشنا هستند ، بازار ثانویه کوچکتر برای محصولات مالی اسلامی وجود دارد ، بنابراین برای وام دهندگان وام مسکن اسلامی سخت تر بوده است که نقدینگی باقی می مانند و مانع رشد بازار می شود. در ایالات متحده ، آژانس های مسکن فردی مک و فانی مای به ترتیب در سال 2001 و 2003 خرید محصولات وام مسکن اسلامی را برای تأمین نقدینگی آغاز کردند و اکنون آنها سرمایه گذاران اصلی در وام های اسلامی هستند. تا سال 2007 ، یک بنگاه به نام Roudance Residential به بیش از 1 میلیارد دلار بودجه از فردی مک متکی بود.

به طور کلی ، فرصت های کمی برای استفاده از اقتصاد مقیاس با امور مالی اسلامی وجود دارد. بلیک گود ، متخصص امور مالی اسلامی می گوید: "در حال حاضر یک بازار بزرگ به اندازه کافی بزرگ وجود ندارد که بانک های بزرگ و ملی محصولات اسلامی را ارائه دهند ، و فقط در ایالت هایی که بیشترین غلظت مسلمانان را دارند ، ارزش این است که بانک های کوچکتر به آن بازار گسترش دهند."دروازه مالی اسلامی تامسون رویترز.

علاوه بر این ، بیمه سپرده سنتی - که بانک ها برای ثبات به آن اعتماد می کنند - با قانون شریعت مغایرت دارد. در سال 2002 ، Corp. Financial Financial مستقر در ویرجینیا به دنبال بیمه سپرده FDIC برای محصولی مانند سپرده اسلامی بود که بازده آنها با سود و ضررهای بانک نوسان می کند. FDIC امتناع ورزید زیرا سپرده می تواند ارزش خود را کاهش دهد ، بنابراین شکل باید محصول را تغییر دهد تا فقط بر اساس سود - نه ضرر - تقسیم شود. این اکنون تنها محصول سپرده اسلامی ایالات متحده است که در حال حاضر توسط یک موسسه ، بانک دانشگاه ارائه می شود. سپرده گذاران مسلمان شناخته شده اند که درآمد ناخواسته ای را به خیریه های اسلامی اهدا می کنند ، راهی برای جبران یا شاید صلح با درجه ای از عدم رعایت شریعت.

چشم انداز در ایالات متحده

اگرچه ممکن است نرخ رشد جمعیت مسلمان آمریکا به دلیل جمعیتی به اوج خود رسیده باشد ، اما در کوتاه مدت همچنان بالا خواهد بود. در سطح جهان ، پیش بینی می شود که جمعیت مسلمانان دو برابر بیشتر از جمعیت غیر مسلمان تا سال 2030 رشد کنند. آنها همچنان در اینجا اقلیت های کوچک خواهند بود اما هنوز هم در این بازه زمانی بیش از دو برابر خواهند شد.

به نظر می رسد برخی از عوامل حاکی از آن است که تقاضای نهان بزرگ برای محصولات مالی اسلامی در ایالات متحده وجود دارد. به طور متوسط ، مسلمانان در ایالات متحده درآمد نسبتاً بالایی و بسیار تحصیل کرده اند. آنها همچنین به طور قابل توجهی جوانتر از جمعیت متوسط هستند - متوسط مسلمان در آمریکای شمالی فقط 26 ساله است ، اما متوسط آمریکایی 37 است - و بنابراین هنوز به سالهای اوج رسیده است.

اما اطلاعات کمی در مورد اینکه چه کسری از جمعیت مسلمان ایالات متحده در واقع نیازهای مالی سازگار با شریعت را طلب می کند ، وجود دارد. گود خاطرنشان می کند: "حتی تخمین های مداوم از اندازه جمعیت مسلمان وجود ندارد."یک مطالعه در سال 1998 از لاریبا اظهار داشت که حداکثر 2 درصد از مسلمانان آمریکایی فقط از بودجه اسلامی استفاده می کنند. گزینه دیگر این است که از خدمات مالی ، استفاده از محصولات مالی معمولی غربی استفاده نشود یا به راه های غیررسمی مانند وام گرفتن و سرمایه گذاری در بین خانواده و دوستان اعتماد کنیم.

داده های محدودی از کشورهایی با جمعیت بزرگتر مسلمان وجود دارد. یک مطالعه بانک جهانی در سال 2013 با 64 کشور از این دست نشان داد که مسلمانان نسبت به غیرمسلمانان به طور قابل توجهی کمتر از حسابهای بانکی رسمی بودند ، اما احتمالاً کمتر از خدمات مالی استفاده نمی کردند. هنوز مشخص نیست که آیا این امر به سادگی ترجیح خدمات مالی غیررسمی را نشان می دهد ، یا بهتر است در صورت وجود محصولات مناسب ، مشتریان را می توان جذب کرد. براساس اعلام بانک جهانی ، چهار درصد از افراد بی پناه در کشورهای غیرمسلمان دلایل مذهبی را ذکر می کنند ، اما این تعداد در سازماندهی کشورهای همکاری اسلامی 7 درصد است ، و این نشان می دهد که مسلمانان ممکن است تا حدودی بیشتر دلایل مذهبی برای جلوگیری از خدمات رسمی مالی داشته باشندوادهیچ اطلاعاتی در مورد اینکه آیا مسلمانان ایالات متحده نسبتاً بی پناه هستند ، وجود ندارد. تنها یک سوم از مسلمانان ایالات متحده در مقایسه با 58 درصد از عموم مردم ، خانه های خود را در اختیار دارند ، اگرچه این اختلاف را می توان تا حدودی با سن نسبتاً جوان جمعیت مسلمان ایالات متحده توضیح داد (میانگین خانه دار اول آمریکایی 34 ساله است)واد

در عین حال ، هیچ دلیلی وجود ندارد که محصولات مالی اسلامی باید برای مسلمانان محدود شود. به عنوان مثال ، همپوشانی قابل توجهی بین امور مالی اسلامی و سرمایه گذاری به اصطلاح "مسئول اجتماعی" مانند صندوق های متقابل که سهام شرکت های سازگار با محیط زیست یا بدون دخانیات را خریداری می کنند ، وجود دارد. در یک نظرسنجی در سال 2013 توسط بانک اسلامی ابوظبی انجام شده است که نشان داد بین 12 تا 20 درصد از مشتریان در ترکیه ، مصر ، امارات متحده عربی و اندونزی گفتند که آنها فقط با موسسات سازگار با شریعت بانک می کنند. اما نیمی از آنها گفتند که آنها سرمایه گذاری اخلاقی را ترجیح می دهند ، خواه اسلامی باشد یا نه. در هر صورت ، گود استدلال می کند ، استانداردهای اسلامی محدودتر هستند زیرا محصولات سرمایه گذاری "مسئولیت اجتماعی" به طور کلی اهرم را از بین نمی برند.

به دلیل محدودیت در اهرم ، طرفداران معتقدند که امور مالی اسلامی می تواند برای ثبات مالی مفید باشد. رانزینی می گوید: "سرمایه گذاران اسلامی سهام خود را در WorldCom و Enron فروختند زیرا سطح اهرم آن شرکت ها افزایش یافت. برخی از رفتارهای بالقوه بد - اهرم بیش از حد و مهندسی بیش از حد مالی - حتی در امور مالی اسلامی نیز امکان پذیر نیست."در سطح جهانی ، دارایی های مالی اسلامی سالانه بیش از 20 درصد از زمان بحران مالی رشد کرده است ، طبق اعلام هیئت خدمات مالی اسلامی (IFSB) ، یک مجمع چند ملیتی که استانداردهای بین المللی را برای صنعت تعیین می کند.

این طور نیست که بانک های اسلامی به عنوان یک قاعده مجری بهتر هستند ، زیرا آنچه در ایمنی به دست می آورند ، ممکن است کارآیی را از دست بدهند. جایی که به نظر می رسد اختلافات در هنگام بحران مهم است. مطالعه توسط اقتصاددانان بین المللی Thorsten Beck ، Asli Demirguc-Kunt و Ouarda Merrouche از چند صد موسسه در 22 کشور دریافتند که در حالی که بانک های اسلامی تمایل کمتری دارند ، اما در هنگام بحران های مالی ، مستعد ابتلا به تفکیک کمتر هستند ، هنگامی که آنها بهتر از آنها سرمایه گذاری می کنند. ضررهای پایین تر وام. مطالعات جداگانه توسط صندوق بین المللی پول و IFSB همچنین به دنبال بحران 2007-2008 عملکرد برتر را پیدا کرد.

عامل دیگر این است که دولت های غیر مسلمان به سمت صدور سوکوک برای جلب سرمایه گذاری کشورهای مسلمان غنی از نفت حرکت می کنند. در ماه ژوئن ، انگلستان بیش از 330 میلیون دلار سوکوک صادر کرد - در مقایسه با بیش از 100 میلیارد دلار در پیشنهادات جهانی سوکوک در سال 2013 - به اولین کشوری که در خارج از جهان اسلام بود ، تبدیل شد. نخست وزیر دیوید کامرون گفت که او می خواهد لندن را "یکی از پایتخت های بزرگ امور مالی اسلامی در هر نقطه از جهان" کند. لوکزامبورگ ، هنگ کنگ و آفریقای جنوبی برنامه هایی را برای پیشنهادات خود اعلام کرده اند. سوکوک همچنین ممکن است دارایی های نقدی را برای کمک به بانکهای داخلی اسلامی در مدیریت ترازنامه های خود فراهم کند.

این که آیا امور مالی اسلامی در ایالات متحده به رشد خود ادامه می دهد ، بازار یک بخش کوچک اما مهم از سیستم مالی آمریکا است.

قرائت

احمد ، جسیم."آدرس اصلی دبیرکل IFSB."سخنرانی در اجلاس 2014 لندن سوکوک ، 18 ژوئن 2014.

باکستر جونیور ، توماس سی. "تنظیم خدمات مالی اسلامی در ایالات متحده."سخنرانی قبل از سمینار در مورد موضوعات حقوقی در صنعت خدمات مالی اسلامی ، 2 مارس 2005.

Beck ، Thorsten ، Asil Demirguc-Kunt و Ouarda Merrouche."اسلامی در مقابل بانکداری معمولی: مدل کسب و کار ، کارآیی و ثبات."مجله بانکی و دارایی ، جلد. 37 ، نه. 2 ، فوریه 2013 ، صص 433-447.(مقاله موجود به صورت آنلاین با اشتراک.)

چونگ ، بنگ به زودی ، و مینگ هوآ لیو."بانکداری اسلامی: بدون بهره یا مبتنی بر بهره؟"مجله مالی اقیانوس آرام و باسین ، جلد. 17 ، نه. 1 ، ژانویه 2009 ، صص 125-144.(مقاله موجود به صورت آنلاین با اشتراک.)

خان ، فیزال."اسلامی چگونه بانکداری اسلامی است؟"مجله رفتار اقتصادی و سازمان ، جلد. 76 ، نه. 3 ، دسامبر 2010 ، صص 805-820.(مقاله موجود به صورت آنلاین با اشتراک.)

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 56

پيوندهای روزانه

خبرنامه