- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

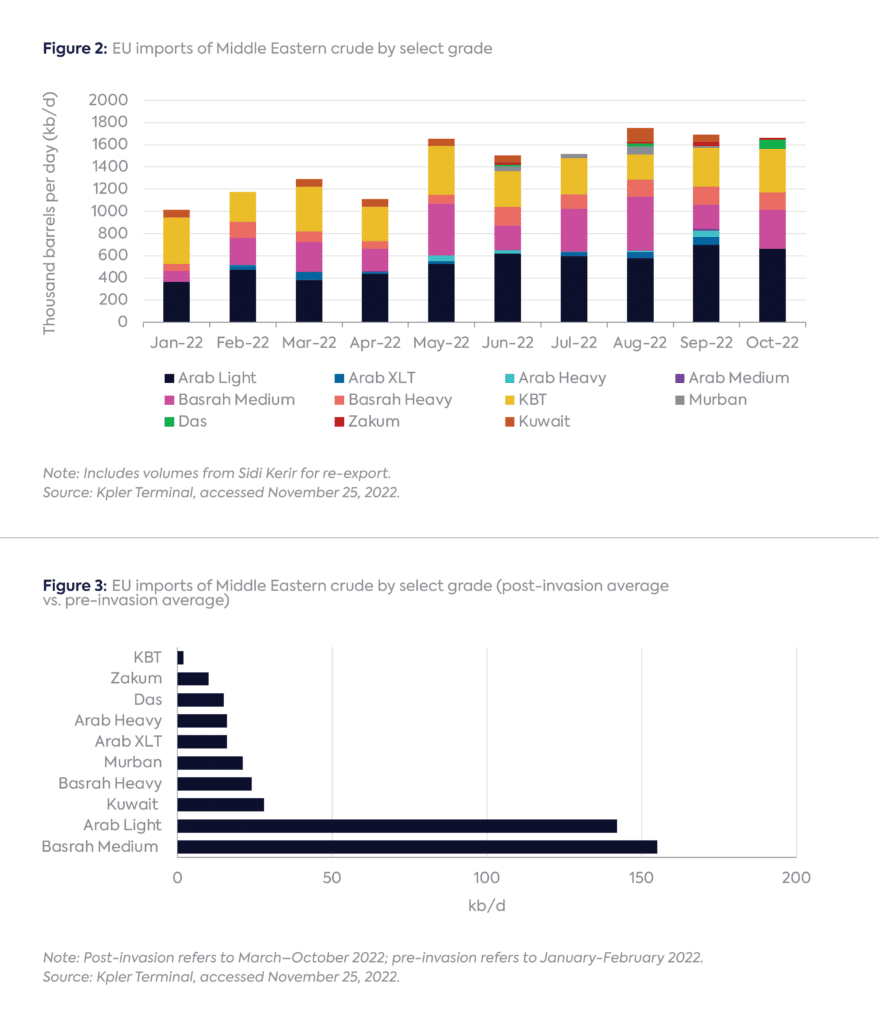

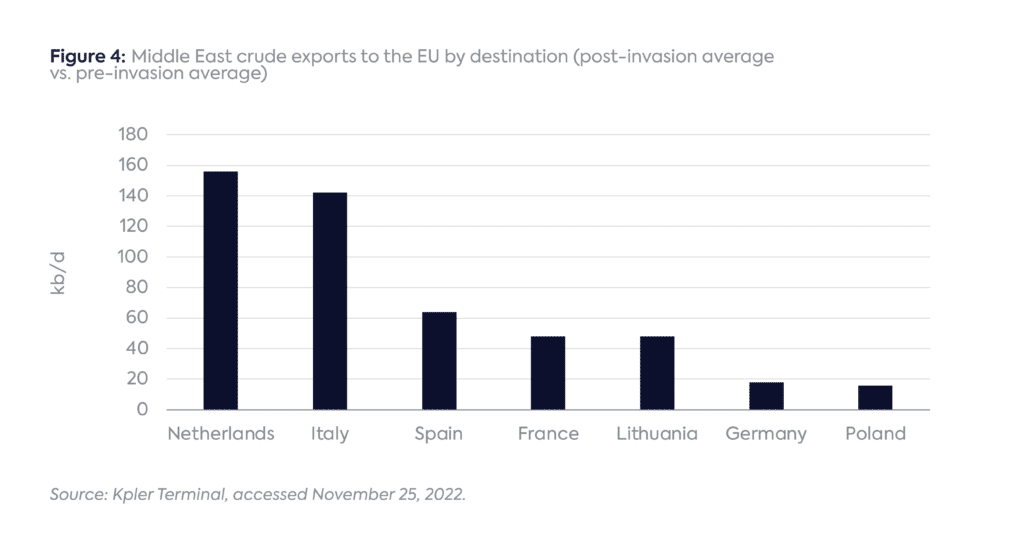

در میان بازیکنان اصلی خاورمیانه ، عراق و عربستان سعودی به ترتیب از طریق نمرات آنها از رسانه های Basrah [IV] و Arab Light ، به ترتیب [V] را مشاهده کرده اند (به شکل 3 و 4 مراجعه کنید). اگرچه یک مسابقه دقیق برای اورال نیست ، اما به طور خاص نور عرب از عملکرد بالاتر دیزل و عملکرد روغن سوخت پایین بهره مند شده است (به تصویر زیر مراجعه کنید). اهداف تولید تحت توافق نامه OPEC+ [VI] (گروه بندی اوپک ، روسیه و چندین ایالت غیر OPEC) به طور پیوسته بین ماه مه 2021 افزایش یافت و هنگامی که این کاهش در اکتبر و نوامبر 2022 معرفی شد.[viii] صادر شده توسط منطقه کردستان عراق ، کمترین مسافت را انجام داده است ، بخشی از آن به دلیل سیاست داخلی عراق [IX] و بخشی از آن به دلیل رقابت از نفت خام روسیه در مدیترانه است که اکنون که ممنوعیت اتحادیه اروپا به اجرا در خواهد آمد.

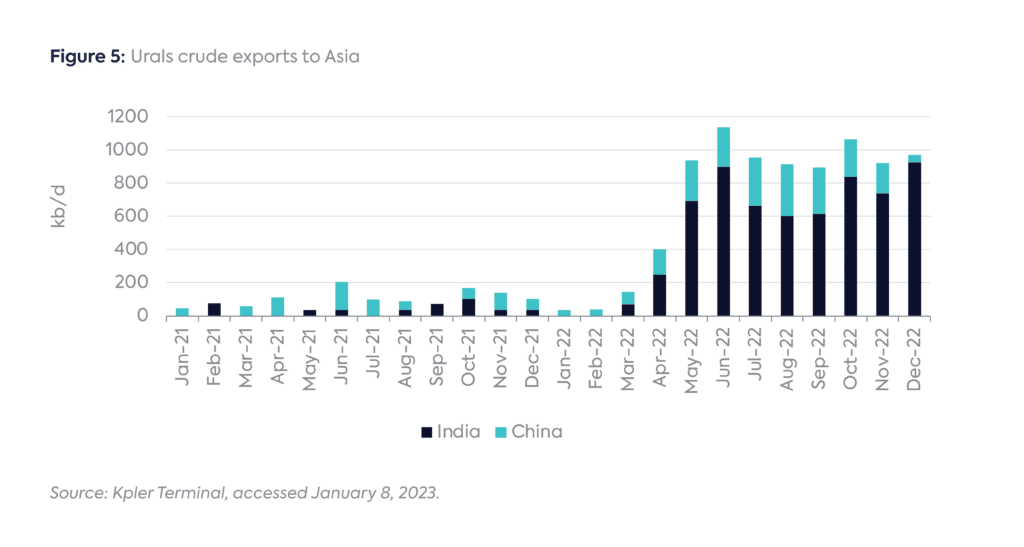

همانطور که در شکل 4 نشان داده شده است ، بزرگترین بازارهایی که خام خاورمیانه در آن سهم بازار را افزایش داده است ، ایتالیا ، هلند ، لیتوانی و لهستان هستند - دومی کشور مورد توجه استراتژیک برای سعودی آرامکو ، که در سالهای اخیر ردپای پایین دست خود را در آنجا گسترش داده است. X] عراق ، که حدود 600 کیلوبایت در روز نفت خام تحت قراردادهای ترم به اروپا قبل از تهاجم تأمین می کرد ، همچنین سهم بازار را در ایتالیا افزایش داده است ، به ویژه با پالایشگاه ایتالیایی ساراس ، مشتری اصلی سازمان بازاریابی نفتی دولتی عراق (SOMO). ایزاب پس از شروع جنگ ، خریدهای نفت خام روسی را افزایش داد ، اما پس از مداخله دولت ایتالیا برای اطمینان از تداوم عرضه پس از ممنوعیت اتحادیه اروپا ، ایزاب به یک گروه سهام خصوصی با حمایت شرکت بازرگانی Trafigura فروخته شد. [XII]

افزایش صادرات سعودی و عراق به اروپا نه تنها با کاهش کاهش اوپک+ در طول سال 2022 بلکه با تأثیر جابجایی افزایش اورال روسی که از زمان وقوع جنگ به آسیا می روند ، هدایت می شود (شکل 5 را ببینید).

این تغییر مسیر اورال به آسیا تأثیرات بی شماری بر بازیکنان خاورمیانه داشته است ، از همه مهمتر:

- جابجایی از بازارهای آسیایی و سایر بازارها: نفت خام خاورمیانه در سه بازار کلیدی آواره شد: هند ، چین و ترکیه که به منظور این بحث ، جدا از آسیا ، اروپا و خاورمیانه در نظر گرفته می شوند. هند ، جایی که تقریباً 450 کیلوبایت در روز واردات کاهش یافته است (مارس - اکتبر 2022 در مقابل میانگین ژانویه - فوریه 2022) ، در این زمینه مهمترین بود. برای پالایشگاه های خصوصی هند ، که نفت خام روسی را به صورت تحویل خریداری می کنند (از نیاز به ترتیب بیمه) ، قیمت جذاب اورال نقش عمده ای را ایفا می کند. با این وجود ، پالایشگاه های دولتی هندی مانند شرکت نفت هند و بهارات نفت و رهبر بازار خصوصی Reliance [XIII] دارای یک سری قراردادهای سالانه با بازیکنان کلیدی مانند عراق ، عربستان سعودی و امارات متحده عربی (امارات) هستند. قرار دادن یک سقف مؤثر بر توانایی روسیه در جابجایی خام خاورمیانه از تخته سنگ پالایش هند به طور بنیادی.

الگوهای خرید چینی مشابه هستند. بیشترین خریدهای افزایشی نفت خام روسیه از چین ، تا 300 کیلوبایت در روز اضافی اورال توسط پالایشگاه های مستقل خصوصی انجام شده است. به نوبه خود ، نیازهای خام آنها با محدودیت در سهمیه صادرات محصول و تقاضای داخلی ضعیف در میان قفل های مربوط به Covid که تا دسامبر 2022 ادامه داشت ، محدود شده است. از خانه های معاملاتی بازاریابی نفت خام روسی ، [xv] به عنوان شرکت های بزرگ تجاری خارج شده اند. به همین ترتیب ، بازیکنان کلیدی دولتی چین مانند شرکت ملی نفت دریایی چین و شرکت بین المللی نفتی یونایتد و شیمیایی چین (UNIPEC) با کسب و کار قراردادهای دوره خود را با بازیکنان خاورمیانه بسیار جایزه می دهند. در واقع ، یونپک - یکی از فعال ترین بازیکنان در بازار خاورمیانه - که قبلاً سوزانده شده بود ، به ضرر خود ، فشار آورد تا سعودی آرامکو را در قیمت گذاری خود در سال 2018 تحت فشار قرار دهد و غول سعودی را در ماه های معینی 40 درصد کاهش دهد [XVI] - یک رویداد با کفر توسط اکثر بازیکنان آسیایی در آن زمان ملاقات کرد. این در شرایطی رخ داد که تنش های تجاری واشنگتن-بویج ممکن است خریدهای چینی را محدود کند ، لوازم لیبی در معرض خطر ناامنی قرار گرفتند ، و دولت ترامپ در حال تشدید تحریم هایی برای ایران بود ، که همه اینها منابع جایگزین یونپک را تهدید می کرد و از اهمیت آن استفاده می کرد. دسترسی به حجم شورای پایدار شورای شرکت خلیج فارس.

قراردادهای بلند مدت آرامکو سعودی به طور معمول امکان تغییر ماهانه تا به علاوه یا منهای 10 درصد را فراهم می کند-بند معروف به "تحمل عملیاتی" ، [XVII] معمولاً برای نگهداری پالایشگاه یا اهداف فصلی. تنظیم شرکت ملی نفت ابوظبی امارات متحده عربی (ADNOC) با 5 درصد پایین تر است. بازیکنان اصلی هند ، چین و سایر بازارهای پیشرو در آسیا احتمالاً با توجه به اینکه پالایشگاه های آنها برای خاویار خاورمیانه بهینه شده است ، مایل به تمدید بیشتر قراردادهای ترم خود هستند ، آنها روابط طولانی مدت خوبی با تأمین کنندگان خاورمیانه خود دارند و آنها می تواننداز وابستگی بیش از حد به یک تأمین کننده بی ثبات مانند روسیه احتیاط کنید. برخی از القاء ممکن است از نظر تنظیم حمل و نقل/حمل و نقل ارائه شود.

سومین حزب بزرگ در قدم گذاشتن واردات خام روسیه ترکیه است. پالایشگاه های اصلی ، Tüpras و Star (شرکت نفت ایالتی جمهوری آذربایجان [Socar] پالایشگاه نفت اژه ترکیه) ، متعلق به شرکت دولتی آذربایجان SoCar ، با افزایش حجم واردات اورال و نمرات سبک سیبری ، با حجم واردات ترکیبی از روسیه از روسیه که از روسیه افزایش می یابد ، افزایش می یابد. در حال حاضر حدود 100 کیلوبایت در روز قبل از جنگ تا 300 کیلوبایت در روز در حال حاضر. کشور اصلی خاورمیانه که تحت تأثیر این پیشرفت قرار گرفت ، عراق (از جمله منطقه کردستان) بود که فروش آن به ترکیه کاهش یافت ، همانطور که صادرات از یوهان سوندروپ (نروژ) و آفریقای غربی بود.

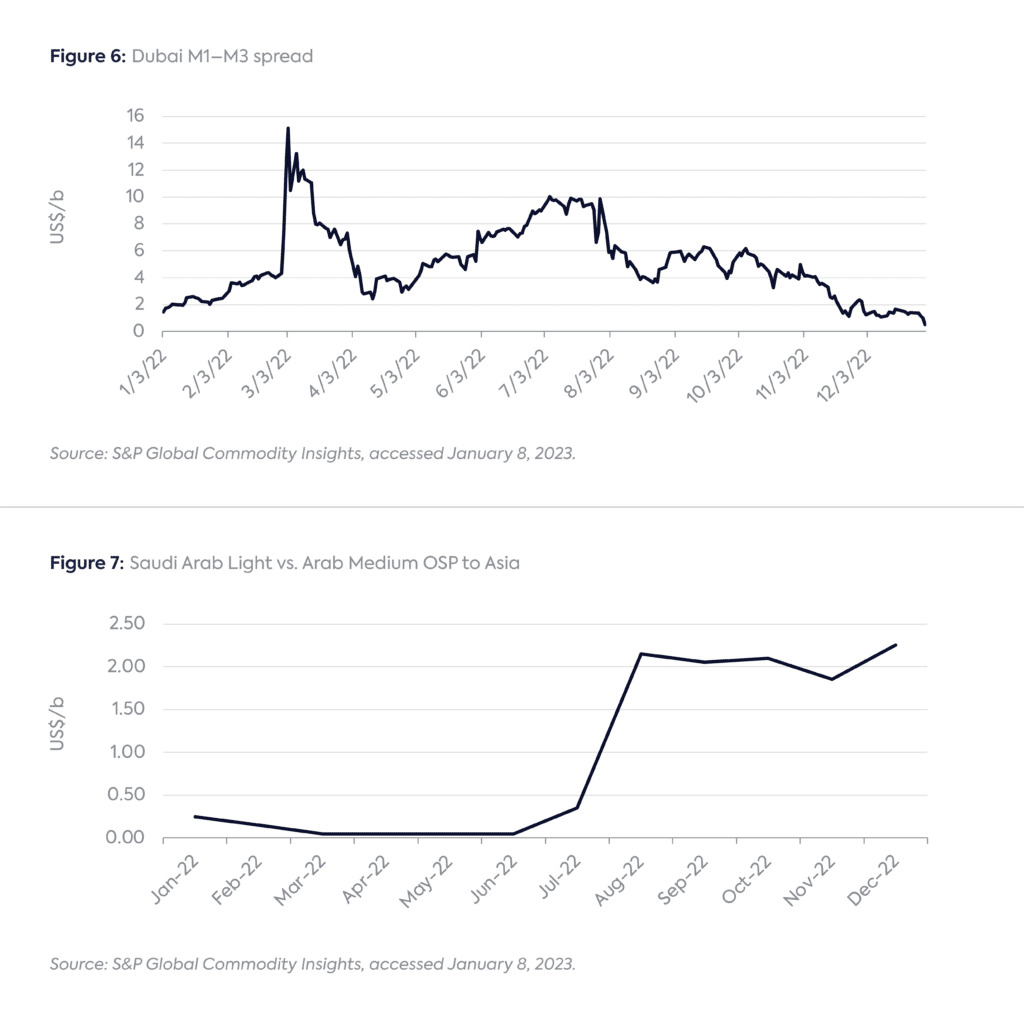

- فشار بر قیمت گذاری در مکان خاورمیانه: در حال رشد حجم اورال روسیه به آسیا و سایر بازارهای غیر اروپایی نیز بر ارزش گذاری های خزانه های خاورمیانه فشار آورده است. شرکت های ملی نفتی خاورمیانه (NOCS) با قیمت های رسمی فروش (OSP) ، نفت خام خود را به آسیا قیمت می دهند ، که به عنوان یک حق بیمه ماهانه برای هر بشکه ثابت یا تخفیف به یک مرجع تعریف شده است. این معیار به طور معمول دبی است که از سبد خاورمیانه میانه (یعنی دبی ، عمان ، موربانان امارات متحده عربی و زکوم فوقانی و ال شاهین قطر) تشکیل شده است. [xix] تأثیر جریان رو به رشد نفت خام روسیه به آسیاصاف کردن منحنی رو به جلو برای دبی بوده است. به عبارت دیگر ، گسترش بین قرارداد سریع دبی و معاملات آینده دو ماه پیش (در غیر این صورت با نام Dubai M 1-M3 شناخته می شود) با افزایش نفت خام روسی که به آسیا می رود ، کاهش یافته ، تقاضای چینی ها تضعیف شده و روغن سوخت روسی بیشتر در شرق سوئز هدایت می شود.(با بهره گیری از قیمت های خاورمیانه با عملکرد روغن سوخت بالا). افزایش فشار به بازار ترش متوسط در آسیا نیز در گسترش گسترش بین نور عرب سعودی و OSP های متوسط عربی منعکس شده است (محیط عرب از نظر کیفیت با اورال مشابه است). بین ژانویه و ژوئیه 2022 ، دیفرانسیل بین این دو به طور متوسط 0. 10 دلار در هر بشکه (b) ، اما هرچه بیشتر اورال به آسیا می رود و تقاضای ضعیف در چین ادامه می یابد ، این گسترش به طور چشمگیری به میانگین 2. 1 دلار/B بین ماه اوت و اکتبر گسترش می یابد. 2022. این به نفع برخی از پیچیده ترین پالایشگاه های آسیا (به ویژه آنهایی که در هند و کره جنوبی) بودند ، که می تواند بیشتر از کادوهای گرانشی متوسط و سنگین را به محصولات ارزشمندی مانند دیزل تبدیل کند.

موج بعدی

از آنجا که تحریم اتحادیه اروپا در مورد واردات خام دریایی روسیه ، بیشتر نفت خام روسیه که وارد اروپا می شوند از طریق خط لوله (تخمین زده می شود علاوه بر مقدار کمی از حجم دریایی (حدود 200 کیلوبایت در روز به بلغارستان ، تنها 700 کیلوبایت در روز) باشد ، تنها کشورمجاز به وارد کردن حجم های دریایی تا پایان سال 2024). از 700 کیلوبایت در روز که در حال حاضر از خط لوله Druzhba در حال انتقال است ، در حدود 0. 3-0. 5 مگابایت در روز می تواند تحت معافیت کشورهای اروپای مرکزی/جنوب شرقی مانند مجارستان ادامه یابد که استدلال می کنند که آنها دسترسی به گزینه های دیگر ندارند. آلمان و لهستان توافق کرده اند که از پای شمالی خط لوله Druzhba ، که از طریق بلاروس (از اوکراین) عبور می کند ، استفاده نکنند ، زیرا علی رغم معافیت ها ، نفت خام روسیه ، هرچند که آنها به دنبال تحویل نفت خام قزاق از طریق Druzhba بودند (معاملات بالقوه روسیه روسیهاحتمالاً راه هایی برای جلوگیری از آن پیدا خواهد کرد. بشر

کلاه قیمت اتحادیه اروپا/G7 در مورد نفت خام روسیه ، که 60 دلار در هر دلار تعیین شده است ، در اوایل دسامبر سال 2022 به اجرا درآمد.، با این حال. این تعجب آور نیست. حتی قبل از معرفی آن ، کلاه با موانع بی شماری روبرو شد: اختلاف بین ایالات متحده و اتحادیه اروپا در مورد جایی که باید درپوش قرار گیرد. چگونه با توجه به اینکه معاملات تجاری بدون نسخه "از کتاب ها" خارج می شوند ، چگونه پلیس می شود. این واقعیت که پویا [xxiii] نیست (به این معنی که با قیمت مسطح یا تغییر در دیفرانسیل های خام و مقادیر معیار به طور خودکار حرکت نمی کند ، اگرچه با تصمیمات بیشتر می توان با گذشت زمان تنظیم کرد. و کدام یک از تعداد فزاینده ای از معافیت های احتمالی باید اعطا شود.

گسترش بین کلاه قیمت و قیمت آشکار اورال ها در بازار نیز تحت تأثیر طیف وسیعی از عوامل قرار گرفته است: درپوش را خیلی کم تنظیم کنید و روسیه هیچ انگیزه ای برای مشارکت ندارد و خطر کاهش یک طرفه را افزایش می دهد. قیمت را خیلی بالا تنظیم کرده و کلاه به صورت اضافی انجام می شود ، به سادگی به عنوان یک OSP غیرنامیکی عمل می کند که نتواند کرملین را از درآمد محروم کند در حالی که زنجیره های تأمین نفت را کم کارآمدتر می کند و حتی تخفیف های فعلی را که مشتریان خواستار آن هستند ، کاهش می دهد. عملکرد درپوش قیمت نیز به طور غیرمستقیم تحت تأثیر سیاست OPEC+ است. عربستان سعودی با محافظت از قیمت طبقه ضمنی ، برای غرب این مسئله را دشوار کرده است که یک کلاه قیمتی را بسیار پایین تر از آن سطح معرفی کند ، زیرا چنین حرکتی "باند درپوش قیمت" را تغییر می دهد: یک کلاه قیمتی خیلی پایین تر از اوپک+دلالت بر قیمت کف حوالی است. 80 دلار/B [xxv] خطر کاهش یک طرفه توسط روسیه را افزایش می دهد. همچنین شایان ذکر است که فروش خام روسیه به آسیا به جای مبنای رایگان در هیئت مدیره (FOB) تحویل داده می شود - شرایطی که مبنای قیمت گذاری درپوش قیمت کاملاً ضبط نمی شود ، با توجه به اینکه شرایط قیمت گذاری بین خریدار و فروشنده مات استو ضبط آن دشوار است (به عنوان مثال ، شرایط پرداخت ، شرایط قیمت گذاری و هزینه حمل و نقل).

در حال حاضر ، اختلافات مربوط به اصل و کاربردهای یک کلاه به این معنی است که به نظر می رسد تا حد ناکارآمدی آب شده است. با این حال ، صرف وجود چنین مکانیسم می تواند برای روسیه و اوپک+نگران کننده باشد. برای فراخوانی در مورد اثربخشی درپوش قیمت ، خیلی زود است. با این حال ، با افزایش فشارها بر روی زنجیره تأمین روسیه ، روسیه با قطع صادرات به طور عمدی ، همانطور که در 10 فوریه 2023 (با 500 کیلوبایت در روز) اعلام شد ، بین "خود تحرک" با انتخاب "خود تحمیل" روبرو خواهد شد و از کلاه (با هزینه بالاتر و بالاتر و با هزینه بالاتر و از آن استفاده می شود. سرانجام با برخی از دست دادن غیرقابل اجتناب از صادرات) ، یا پذیرش اصل. اگرچه بخشی از هزینه های صادرات داوطلبانه در قیمت های بالاتر را بازپرداخت می کند - چقدر به پاسخ همکاران اوپک+ آن بستگی دارد - اگر و هنگامی که اصل یک کلاه قیمت را حتی به طور ضمنی و در صورت پذیرش پذیرفت. کلاه که "خیلی بالا" تنظیم شده است (به عنوان مثال ، با قیمت های تخفیف فعلی روسیه) بدون ایجاد اختلال در بازار عمل می کند ، G7 گزینه ای برای پایین آمدن کلاه و/یا محکم کردن اجرای آن دارد. [xxvi]

عربستان سعودی همچنین از یک کلاه قیمتی مؤثر بسیار محتاط خواهد بود ، که می ترسد روزی علیه آن یا سایر اعضای اوپک+ در نوعی "کارتل خریداران" یا حتی به عنوان راهی برای گرفتن اجاره در یک آب و هوا آگاه باشد. جهان با تقاضای نفت طولانی مدت.

واضح است که اهمیت خاورمیانه در بازار فعلی در حال رشد است. مقدار ناخالص خاورمیانه تولید و صادرات بسیار مهم است. اما فراتر از آن ، تصمیمات در مورد بازارهای هدف ، قیمت گذاری و تجارت خام در تعیین میزان تحریم های مؤثر و چقدر درد اروپا و بازارهای کلیدی آسیا در این روند تأثیرگذار خواهد بود.

از آنجا که روسیه اکنون می خواهد بیشتر از شرق خام خود را تغییر دهد ، شش موضوع مهم استراتژیک برای تماشای آنها در منطقه وجود دارد:

- خاورمیانه در ابتدا از طریق قراردادهای مدت با پالایشگاه های آسیایی از رقابت روسیه محافظت می شود. از آنجا که حجم روسیه به طور فزاینده ای به آسیا (به ویژه هند و چین) می رود ، خاورمیانه باید از طریق قراردادهای مدت خود که به صورت سالانه یا سه ماهه مورد مذاکره قرار می گرفت ، محافظت کند. بیشترین انعطاف پذیری برای اسکان بشکه های روسیه از جابجایی سایر بشکه های نقطه ای (به عنوان مثال ، آفریقای غربی و ایالات متحده) یا از پالایشگاه های بالاتر در آسیا و خود خاورمیانه ناشی می شود ، به ویژه با توجه به اینکه تقاضا در آسیا انتظار می رود 1. 3 رشد کند 1. 4 MB/d سال بیش از سال در سال 2023. [xxvii]

- آسیا اکنون به یک سینک حتی بزرگتر برای خزنده های تحریم شده تبدیل شده است و به چین و هند قدرت قابل توجهی می دهد. هر دو قادر به تخفیف های قابل توجهی از روسیه هستند ، تا حدودی توضیح می دهند که چرا اورال با قیمت های جذاب به صورت تحویل معامله می شود. به ویژه چین همچنین توانایی تعدیل بین نفت خام روسیه ، ایرانی و ونزوئلا ، سه جریان اصلی مجازات را دارد.

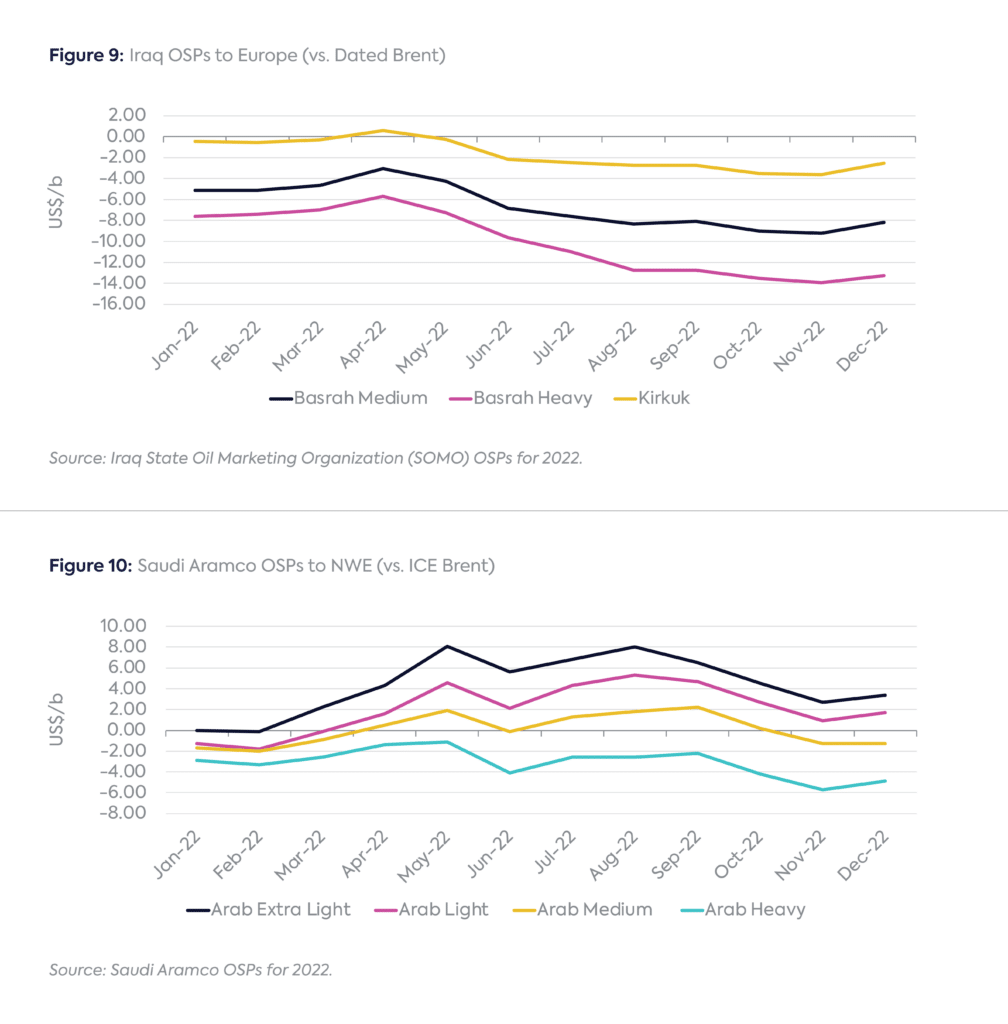

این واقعیت عملیاتی در سعودی در مقابل OSP های عراق برای اروپا منعکس شده است (به شکل 9 و 10 مراجعه کنید) ، زیرا OSP برای ترساندن سعودی های سعودی غنی از دیزل از ماه فوریه ، به ویژه برای نمرات سبک تر افزایش یافته است ، در حالی که OSP های عراقی به شدت کاهش یافته اند. حق بیمه برای گوگرد پایین ، نمرات غنی از تقطیر نیز با هزینه بالای سولفوریزاسیون تقویت می شود (به دلیل هزینه های زیاد هیدروژن ، که تحت تأثیر قیمت گاز طبیعی و هزینه انتشار گازهای اتحادیه اروپا قرار دارد). به عنوان یک قاعده کلی ، هر 10 دلار/میلیون متریک میلیون واحد حرارتی بریتانیا در قیمت گاز افزایش می یابد و به افزایش 1 تا 1. 5 دلار در هر دلار در هزینه هیدروکروکر متغیر ترجمه می شود. آمیخته با نمرات سبک تر (به عنوان مثال ، واسطه ای در غرب تگزاس) برای رفع هرگونه عدم تعادل با کیفیت خام در سیستم پالایش اروپا ، اگرچه این بستگی به سطح انطباق عراق با کاهش تولید دارد.

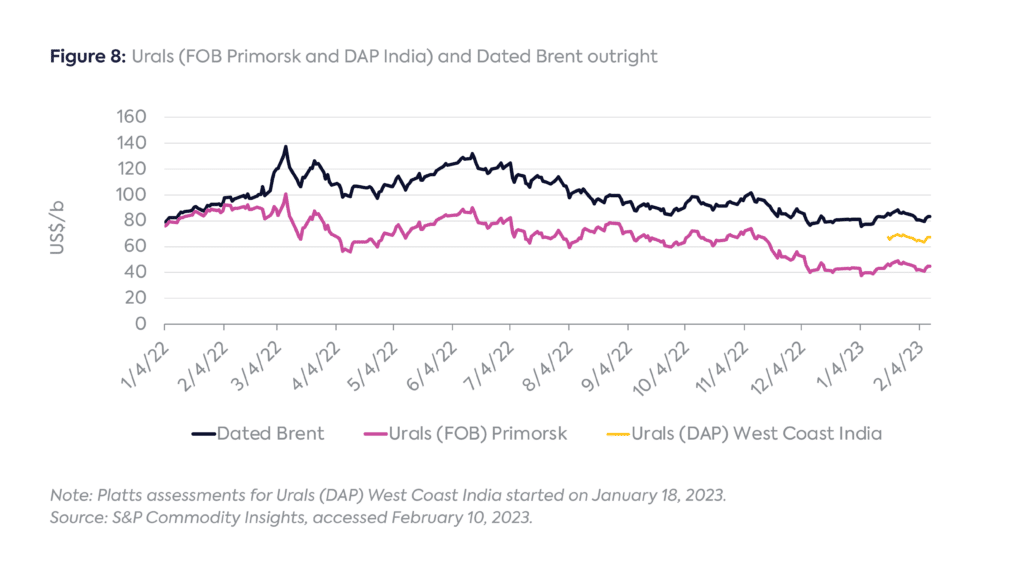

علاوه بر این ، با توجه به اینکه اورال دیگر منعکس کننده اقتصاد پالایش اروپا نیست ، خاورمیانه یک نشانگر کلیدی برای قیمت گذاری صادرات خام ترش به اروپا از دست داده است. برای ده ها سال ، صادرکنندگان خاورمیانه به این موضوع پرداختند که چگونه اورال - بزرگترین تجارت درجه یک در بازار اروپا - در برابر برنت مورخ برای ارزیابی چگونگی تنظیم OSP به اروپا قیمت گذاری شده است. ناپدید شدن اورال ها مسکو را از این موقعیت ممتاز در قیمت گذاری خاورمیانه به اروپا محروم کرده و معماهای جدیدی را برای تیم های بازاریابی خاورمیانه ایجاد می کند.

- خاورمیانه می تواند یک ذینفع اصلی جابجایی جریان تجارت باشد. نمونه اخیر محموله ای از نفت خام روسی که وارد پالایشگاه Ruwais امارات متحده عربی ، [xxxi] می شود که می تواند تا 420 کیلوبایت در روز سنگین تر ، به جای درجه یک کوهستانی با ارزش تر به دلیل پروژه انعطاف پذیری خام Adnoc ، تصفیه کند ، [xxxii] فراهم می کند. یک نمونه خوب از بهینه سازی بالقوه توسط NOC های خاورمیانه در پاسخ به جابجایی جریان تجارت. اگرچه قوانین G7 در نهایت ممکن است کشورهای خاورمیانه را از بازگرداندن محصولات مشتق از روسیه به اروپا جلوگیری کند ، اما می توانند ضمن صادرات محصولات تصفیه شده از خام خود ، این موارد را به بازار داخلی خود هدایت کنند. به همین ترتیب ، هجوم روغن سوخت روسیه به ترمینال نفت فوجیر امارات متحده عربی به این معنی است که فوجیر به روتردام جدید روسیه تبدیل شده است - مرکز ذخیره سازی ، مخلوط کردن و مجدداً. انتظار می رود در تابستان سال 2023 ، هنگامی که تولید برق به صورت فصلی قله می کند ، تولید کنندگان خاورمیانه (در درجه اول عربستان سعودی ، عراق و کویت) از در دسترس بودن زیاد روغن سوخت روسیه با تخفیف بهره مند می شوند و اتاق را برای صادرات خام ارزشمند آزاد می کنند ، به ویژهاگر تقاضای H2 می بیند که مانده بازار در سال 2023 همانطور که انتظار می رود ، به طور قابل توجهی محکم می شود. [xxxiii]

- خاورمیانه این پتانسیل را دارد که نقش اصلی را در اروپا بازی کند. انتظار می رود هرچه نفت خام روسی بیشتری به آسیا هدایت می شود ، اروپا از کاندیداهای کلیدی مانند آفریقای غربی و نروژ که از آسیا آواره می شوند (به ویژه با توجه به سفرهای طولانی تر و هزینه های حمل و نقل) ، پوشش می دهد. به همین ترتیب ، انتظار می رود رشد تولید ایالات متحده در سال 2023 بین 800 کیلوبایت در روز و 1 مگابایت در روز برسد. [xxxiv] با این وجود ، در سناریوهایی که سفتی بازار رخ می دهد و اوپک+ کنترل بازار را دارد ، بازیکنانی مانند عربستان سعودی ، امارات متحده عربی ،و عراق می تواند به عنوان متعادل کننده خدمت کند و به بازگرداندن نیازهای واردات اروپا کمک کند. این مورد به ویژه با توجه به آسیب پذیری صادرکنندگان کلیدی مانند لیبی [xxxv] و نیجریه ، [xxxvi] که صادرات آنها می تواند بسیار بی ثبات باشد ، و ایران ، جایی که تحریم های تنگ به شدت فروش نفت را محدود می کند و اعتراضات مهم ضد دولت می تواند در بعضی از موارد قطع شود. تولید. [xxxvii]

- این عمل متعادل کننده شامل وصل کردن نه تنها عدم تعادل تجارت خام بلکه موارد ژئوپلیتیکی است. از آنجا که فشار بر زنجیره تأمین نفت روسیه در ماه های آینده شدت می یابد ، خاورمیانه برای مقاومت روسیه (تقویت اهمیت استراتژیک خاورمیانه) بسیار مهم خواهد بود. بیشتر خانه های تجاری روسیه به امارات متحده عربی نقل مکان کرده اند. ایران علی رغم اینکه با فشار نفت خام روسیه به بازار کلیدی خود در چین برخورد کرد ، ناوگان تانکر خود را برای حمایت از جنبش های نفتی روسیه و همچنین حمایت نظامی در اوکراین ارائه داده است. و اوپک+، که در آن روسیه یک تصمیم گیرنده کلیدی است ، امسال فقط از اهمیت بالایی برخوردار است. تاکنون ریاض و مسکو از نزدیک تراز شده اند. قدرت بازار عربستان سعودی به طور چشمگیری رشد کرده است زیرا در نهایت پروفایل های تولید سعودی و روسیه به نمایش در می آیند. با این حال ، برخی از خطرات اساسی برای پیشروی عربستان سعودی باقی مانده است: در سناریویی که روسیه تصمیم می گیرد برای جلوگیری از کلاه قیمت ، به طور یک جانبه بازده را قطع کند - همانطور که در واقع آن را اعلام کرده است - پادشاهی ممکن است تصمیم بگیرد ، همچنین به طور یک جانبه یا با امارات متحده عربی ، بهاین کار را جبران کنید تا از سنبله قیمت که به تقاضا آسیب می رساند جلوگیری شود. با این حال ، با وجود توازن انتظار می رود در Q3 2023 به طور قابل توجهی محکم شود ، روسیه ممکن است به دنبال وتو باشد که بازیکنانی مانند عربستان سعودی ، امارات متحده عربی و عراق برای افزایش اهداف تولید اوپک+ ، مجدداً تنش بین عربستان سعودی و ایالات متحده یا نیاز به شکستن ریاض را به وجود آورد. چارچوب اوپک+.

در حال حاضر ، صادرکنندگان خام خاورمیانه به طور کلی از شوک روسیه ، عمدتاً از طریق قیمت های بالاتر به دست آورده اند. آنها با رقابت جدید سازگار شده اند ، از دست دادن متوسط سهم بازار در هند با فروش بالاتر به اروپا جبران شده است ، OSP ها افزایش یافته اند و خود بازیکنان خاورمیانه می توانند از استفاده ، پالایش و تجارت نفت روسیه بهره مند شوند. احتمالاً ایران به دلیل رقابت بیشتر در تنها بازار قابل توجه خود ، چین ، استثناء است ، اگرچه اخیراً موفق به افزایش صادرات شده است.

با این حال ، اقدامات دقیق تر در مورد روسیه هنوز تأثیر کامل خود را نشان نداده است. با افزایش اوضاع ، موضع روسیه در اوپک+ می تواند به عنوان مثال ، مانع از افزایش اهداف خروجی سازمان شود ، حتی با کاهش صادرات خود. رقابت از بشکه های روسیه در آسیا قیمت گذاری برای مشتریان ترم آسیایی را به عنوان نفت خام روسیه تخفیف می بخشد و باعث می شود تا ارزیابی های نقطه ای باشد. تنظیم OSP های بهینه برای به حداکثر رساندن قیمت گذاری در حالی که دفاع از سهم بازار سخت تر شده است. همه اینها به خوبی می تواند باعث تنش های سعودی و روسیه شود ، یا حداقل به انعطاف پذیری با ارزش بازار نفت عربستان سعودی با نیاز به اسکان مسکو به خطر بیاندازد. از آنجا که روسیه و پروفایل های تولید سعودی با گذشت زمان واگرایی می شوند ، احتمالاً روابط اوپک+ قدرت تغییر می کند و یک فصل بالقوه جدید را برای سازمان باز می کند.

یادداشت

[ii] اورال ترکیبی از روغنهای خام از بسیاری از مزارع روسیه است. این ماده به عنوان یک نفت خام ترش متوسط ، با یک گرانش موسسه نفتی آمریکایی (API) 31. 5 درجه و محتوای گوگرد 1. 44 درصد طبقه بندی می شود. S& P Global ، "مشخصات راهنمای اروپا و آفریقا نفت خام" ، "ژوئیه 2022 ، https://www. spglobal.com/commodityinsights/plattscontent/_assets/en. files/our-methodology/methodology/emea-crude-methodology. PDF

[iii] Johan Sverdrup (API 28 درجه ، 0. 8 درصد گوگرد): مایکل کارولان ، "یوهان سوروپروپ به عنوان ناجی بالقوه بالقوه ظاهر می شود" ، آرگوس رسانه ، 14 ژوئن ، 2021 ، https://www. argusmedia.com/en/news//news//news//news//news//news//news/2224380-Johan-sverdrup-Emerges-as-potential-benchmark-saviour. فاز 2 این میدان تولید را در اواسط ماه دسامبر آغاز کرد و انتظار می رود تولید فلات به 720 کیلوبایت در روز برسد.

[vii] سام مریدیت ، "اوپک+ برای کاهش 2 میلیون بشکه در روز برای کاهش قیمت ها ، سرپیچی از فشار ایالات متحده ،" CNBC ، 5 اکتبر 2022 ، https://www. cnbc.com/2022/10/05/Oil-Opec-Imepes-Diep-D-Cuts-in-A-Bid-to-Sure-up-up-up.html.

[IX] در فوریه سال 2022 ، دیوان عالی فدرال عراق حكم داد كه قانون نفت و گاز دولت منطقه ای كاردستان (KRG) غیرقانونی است و آن را از حق مدیریت بخش نفت بالادست خود و فروش نفت به طور مستقل محروم می كند. اگرچه این حكم تأثیر عملی فوری ندارد ، اما می تواند برخی از پالایشگاه های اروپایی را از برداشتن KBT باز دارد ، كه می تواند قراردادهای خرید نفت خام موجود خود را با عراق فدرال (غیر KRG) در معرض خطر قرار دهد. به https://www. gibsondu.com/recent-iraqi-supreme-court-decision-decision-to-trigger-investment-arbitration-claims/ مراجعه کنید.

[xiii] وزارت نفت و گاز طبیعی ، "کل 23 پالایشگاه که در کشور با ظرفیت پالایش 249. 22 میلیون تن در سال کار می کنند ،" 10 فوریه 2022 ، https://pib. gov. in/pressreleaseiframepage.aspx؟prid= 1797261.

[xiv] سهمیه در آخرین دور از دور اول سال 2021 به بالاترین سطح افزایش یافته است ، اما بیشتر این موارد به پنج شرکت دولتی می روند. فقط یک بازیکن خصوصی ، ژجیانگ رونگشنگ پتروشیمی ، کمک هزینه صادراتی را دریافت می کند. سهمیه/.

[xvii] فلورانس تان و ندی ورما ، "بروزرسانی 3- SAUDI برای تأمین حجم کامل ژوئن برای بیشتر خریداران آسیا- منابع ،" رویترز ، 11 مه 2021 ، https://www. reuters.com/article/saudi-آسیا-روغن-IDAFL1N2MY07I.

[xxii] ادوارد فیشمن ، "چگونه کلاه قیمت روی نفت روسیه در عمل کار خواهد کرد" ، مرکز سیاست جهانی انرژی ، 30 نوامبر 2022 ، https://www. energypolicy. columbia. edu/publications/how-price-cap-آموز-نفتی-ویل-کار-کارآزمایی/.

[xxiii] جان سینسکی ، "مراقب زمستان آینده باشید ، رئیس انرژی هشدار می دهد ،" Politico ، 30 نوامبر 2022 ، https://www. politico. eu/article/fatih-birol--energy-winter-winter-europe/بشر

[xxv] یا ، در واقع ، طبقه ضمنی ایالات متحده برای پر کردن مجدد استراتژیک نفتی 70 دلار در روز (برای واسطه غرب تگزاس ، معاملات از اواخر ژانویه 2023 با حدود 7 دلار در B زیر یخ برنت).

[XXVI] کمیسیون اروپا ، "سؤالات و پاسخ ها: G7 موافقت می کند که درپوش قیمت نفت برای کاهش درآمد روسیه ، ضمن نگه داشتن بازارهای جهانی انرژی ،" 3 دسامبر 2022 ، https://ec. europa. eu/commission/presscoer/detail/en/qanda_22_7469.

[xxvii] طبق اعلام آژانس بین المللی انرژی ، از جمله 140 کیلوبایت در روز در کربلا (عراق) ، 230 کیلوبایت در روز در DUQM (عمان) و 135 کیلوبایت بر روز ، ظرفیت پالایش جهانی خالص در سال 2023 با 1. 6 مگابایت در روز گسترش می یابد. در ویزاکا (هند). چندین پالایشگاه بزرگ و جدید در چین باید در سال 2024 به صورت آنلاین بیاید. بینش جهانی ، "EIA: پالایشگاه های جدید ظرفیت پالایش جهانی را در سالهای 2022 و 2023 افزایش می دهند. چین رهبری می کند ، "28 ژوئیه 2022 ، https://www. insights-global.com/eia-new-refineries-will-crease-global-refining-capacity-n-2022- و-2023-China-leads/ ؛گزارش بازار بین المللی انرژی نفت ، 15 دسامبر 2022 ، https://www. iea.org/reports/oil-market-report-december-2022.

[xxviii] به عنوان مثال ، این مطالعه ، که در سال 2019 قبل از Covid-19 و جنگ به پایان رسید ، در مورد توانایی روسیه در حفظ سطح تولید فراتر از سال 2030 کاملاً منفی بود: Nikita O. Kapustin و Dmitry A. Grushevenko ، "یک چشم انداز بلند مدتدر مورد صنعت نفت روسیه که با چالش های داخلی و خارجی روبرو است ، "علوم و فناوری نفت و گاز ، تجدید نظر ، IFP Energies Nouvelles ، 74 ، NO. 72 (13 سپتامبر 2019) ، https://ogst. ifpenergiesnouvelles. fr/articles/ogst/full_html/2019/01/ogst190118/ogst190118.html.

[xxix] اندازه گیری سود ناخالص از پالایش یک بشکه نفت خام به یک بشکه محصول.

[xxx] نویسندگان می خواهند از استیو ساویر ، متخصص پالایش در Facts Global Energy ، برای این مرحله تشکر کنند. به عنوان مثال ، این مطالعه ، در سال 2019 قبل از Covid-19 و جنگ ، در سال 2019 به پایان رسید ، در مورد توانایی روسیه در حفظ سطح تولید فراتر از سال 2030 کاملاً منفی بود: Nikita O. Kapustin و Dmitry A. Grushevenko ، "مدت زمان طولانیچشم انداز کوتاه از صنعت نفت روسیه با چالش های داخلی و خارجی ، "علوم و فناوری نفت و گاز ، تجدید نظر ، انرژی IFP Nouvelles ، 74 ، NO. 72 (13 سپتامبر 2019) ، https://ogst. ifpenergiesnouvelles. fr/articles/ogst/full_html/2019/01/ogst190118/ogst190118.html.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 52

پيوندهای روزانه

خبرنامه