- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

این دو استراتژی را برای کمک به مقابله با ترس از ضرر در نظر بگیرید تا بتوانید پول خود را رشد دهید.

- دیدگاه های وفاداری

- - 06/02/2022

- 1100

غذای اصلی

- ترس بیش از حد از ضرر باعث می شود بسیاری از سرمایه گذاران به صورت ضد محصول عمل کنند. یک استراتژی لنگر می تواند بخشی از سرمایه گذاری های شما را محافظت کند.

- اگر هدف مالی شما 10+ سال از آن فاصله داشته باشد ، یک استراتژی انباشت محافظت شده می تواند مدیر سرمایه گذاری شما را با هزینه ای حفظ کند.

- شخصیت سرمایه گذار خود را بررسی کنید تا تصمیم بگیرید که کدام استراتژی بهتر است.

ترس از از دست دادن یک محرک قدرتمند است. اما ترس ، مانند حرص و آز ، احساساتی خطرناکی برای سرمایه گذاران است. همانطور که بعد از بحران مالی 2008-2009 دیدیم ، بسیاری از سرمایه گذاران به امنیت به ظاهر پول نقد چسبیده اند ، فقط در یک تظاهرات گاو نر 13 ساله از دست نمی دهند. مراقب باشید که عصبی بودن نسبت به نوسانات بازار برنامه سرمایه گذاری بلند مدت خود را از بین ببرد.

ترس بیش از حد از دست دادن - که اقتصاددانان رفتاری از دست دادن از دست دادن می نامند - بسیاری از سرمایه گذاران را مجبور می کند تا به صورت ضد فروش عمل کنند. تیم گانون ، معاون رئیس جمهور مدیریت محصول در شرکت بیمه عمر Life Life توضیح می دهد: "بخشی از جمعیت سرمایه گذار وجود دارد که می داند آنها باید سهام را در خود جای دهند و به این پتانسیل رشد نیاز دارند ، اما از این مرحله بیش از حد می ترسند."

خوشبختانه ، شما لازم نیست که رشد و محافظت را به عنوان منحصر به فرد رفتار کنید. برخی از استراتژی ها می توانند به شما کمک کنند از سود بازار بهره مند شوید ، در حالی که از شما در روند نزولی محافظت می کنید.

داستان زمان بندی بازار

هیچ کس تاکنون با موفقیت و مداوم بازده بورس سهام را پیش بینی نکرده است. استراتژی پرش به داخل و خارج از بازار به عنوان زمان بندی بازار شناخته می شود. سرمایه گذاران که سعی می کنند بازار را به طور معمول پس از سرمایه گذاری خود بفروشند ، پول خود را از دست داده اند و فقط پس از بازیابی سهام خریداری می کنند - فروش کم و خرید بالا.

اجتناب از سهام در کل نیز اشکال بزرگی دارد. سهام رشد بالقوه تقریباً هر سرمایه گذار بلند مدت را برای ماندن از تورم فراهم می کند. سرمایه گذاران محتاطانه با اهداف پس انداز بلند مدت-کسانی که نیازی به دسترسی به بخشی از دارایی های خود برای 5 تا 10 سال ندارند-ممکن است از استراتژی هایی که به آنها اجازه می دهد در ضمن قرار گرفتن برخی از دارایی های خود در پتانسیل رشد بورس ، از آنها محافظت کنند ، بهره مند شوند. اگر متناسب با آن توضیحات هستید ، استراتژی های زیر را در نظر بگیرید: استراتژی لنگر یا استراتژی انباشت محافظت شده.

استراتژی لنگر

یک استراتژی لنگر شامل تقسیم نمونه کارها شما به 2 بخش ، یک لنگر محافظه کارانه و سرمایه گذاری های رشد گرا بیشتر است. بخش لنگر نمونه کارها شما از سرمایه گذاری هایی استفاده می کند که بازده ثابت را ارائه می دهد ، مانند گواهینامه های سپرده (CD) یا سالانه های معوق تک نفره (SPDA). این دارایی ها دارای طول عمر مشخصی هستند و مبلغی که شما سرمایه گذاری می کنید برای رشد مجدد با علاقه به اصلی اصلی شما طراحی شده است. این بخش از نمونه کارها شما به عنوان لنگر شما عمل می کند ، در حالی که دارایی های باقیمانده شما در اوراق بهادار بی ثبات تر و رشد محور مانند صندوق های متقابل سهام یا ETF سرمایه گذاری می شود.

یک استراتژی لنگر واقعی از کل اصلی شما محافظت می کند. به عنوان مثال ، بگویید که شما 100000 دلار دارایی و یک دوره سرمایه گذاری 5 ساله در یک حساب معوق مالیاتی دارید. شما می توانید 88،400 دلار در یک SPDA 5 ساله با 2. 50 ٪ سرمایه گذاری کنید-به شما اجازه می دهد 11،600 دلار باقیمانده را برای رشد سرمایه گذاری کنید-زیرا پس از 5 سال که SPDA 100،016 دلار ارزش دارد ، فقط بیش از مدیر اصلی شما.

استراتژی لنگر می تواند نتایج منفی را از بین ببرد که سرمایه گذاران محتاطانه گاهی از آن می ترسند ، زیرا حتی اگر بازارها سقوط کنند ، لنگر شما اطمینان می دهد که حداقل آنچه را که با آن شروع کرده اید داشته باشید.

نکته: به یاد داشته باشید ، تورم می تواند قدرت خرید سرمایه گذاری اصلی شما را با گذشت زمان از بین ببرد و این استراتژی هر سال مالیات را در یک حساب مشمول مالیات ایجاد می کند.

استراتژی انباشت محافظت شده

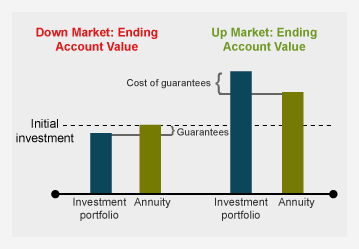

محافظت اصلی با پتانسیل رشد

این فرضیه فقط برای اهداف مصور است و برای پیش بینی یا نتایج سرمایه گذاری در نظر گرفته نشده است. نتایج شما متفاوت خواهد بود

در اینجا نحوه عملکرد آن آورده شده است: استراتژی انباشت محافظت شده از ویژگی های اصلی محافظت در سال های متغیر استفاده می کند. سوارکاری حداقل سود انباشت (GMAB) در یک سالیانه اساسی ترین اینها است. دارایی های شما در یک نمونه کارها سرمایه گذاری می شود که به طور معمول دارای موقعیت سهام بزرگتر از سهام تقریبا 10 ٪ است که در استراتژی لنگر بالا ذکر شده است. با هزینه ای ، سوار GMAB تضمین می کند که در پایان دوره سرمایه گذاری سالیانه - به طور معمول 10 سال - حداقل با همان ارزش دارایی که با آن شروع کرده اید ، خواهید داشت.

یکی دیگر از مزایای بالقوه این است که بیشتر سواران GMAB در صورت افزایش ارزش سرمایه گذاری های شما به شما امکان می دهند هر سال سطح حمایت اصلی را تنظیم کنید. اگر تعادل بالاتری را قفل کنید ، دوره سرمایه گذاری مجدداً تنظیم می شود و تعادل شما برای 10 سال دیگر تضمین می شود. این امکان وجود دارد که اگر این گزینه را انتخاب کنید ، ممکن است هزینه شما افزایش یابد و ویژگی های سالیانه توسط شرکت صدور متفاوت باشد.

به عنوان مثال ، بگویید که شما در ابتدا 100000 دلار در یک متغیر متغیر با یک سوار GMAB سرمایه گذاری کرده اید. پس از سال اول ، سرمایه گذاری های اساسی سالیانه به ارزش 105000 دلار افزایش یافت. قفل در آن تعادل جدید تضمین می کند که شما بدون توجه به نحوه عملکرد بازارها پس از یک دوره 10 ساله جدید ، حداقل 105،000 دلار خواهید داشت. از طرف دیگر ، اگر سرمایه گذاری های اساسی در آن سال اول ارزش خود را از دست بدهند ، می توانید از این دانش که 100000 دلار اصلی شما تضمین شده است ، راحت شوید. توجه: اگر تصمیم دارید یک استراتژی انباشت محافظت شده را اجرا کنید ، باید تحقیقات خود را انجام دهید زیرا شرایط و هزینه های GMAB از یک محصول یا شرکت به دیگری متفاوت است.

کدام استراتژی گریز از دست دادن برای شما مناسب است؟

تعیین اینکه ، اگر هر یک از آنها ، استراتژی ممکن است برای شما معنی داشته باشد ، به عوامل مختلفی از جمله هدف سرمایه گذاری ، محیط نرخ بهره ، هزینه های سرمایه گذاری ، افق زمانی و تحمل شما در برابر ریسک بستگی دارد. ابتدا در نظر بگیرید که آیا ممکن است بهتر از سرمایه گذاری در یک سبد متنوع سرمایه گذاری کنید ، زیرا هر یک از این استراتژی ها (لنگرگاه یا انباشت محافظت شده) ممکن است پتانسیل رشد صعودی شما را محدود کند-و نمونه کارها متنوع ممکن است سود بلند مدت بیشتری را ارائه دهد.

شما همچنین باید در نظر بگیرید که چه زمانی به این دارایی ها نیاز دارید ، زیرا هر دو استراتژی ممکن است برداشت های زودهنگام را مجازات کنند. به عنوان مثال ، بازخرید یک سی دی قبل از بلوغ به طور معمول به معنای از بین بردن برخی یا تمام علاقه های به دست آمده است ، در حالی که سالیانه ممکن است هزینه تسلیم را نشان دهد که درصد از ارزش حساب را نشان می دهد. بنابراین اگر هدف شما کمتر از 10 سال از آن فاصله داشته باشد ، استراتژی انباشت محافظت شده مناسب نیست.

خط پایین: تصمیم ممکن است به شخصیت سرمایه گذار شما برسد. آیا با محافظت اصلی خود در برابر ضرر ، آیا اعتماد به نفس خود را برای سرمایه گذاری تهاجمی تر از امروز به دست می آورید؟به recap:

- استراتژی انباشت محافظت شده ، جدا از سرمایه گذاری اولیه خود و تصمیم سالانه در مورد قفل هرگونه رشد ، نیاز به اقدامات کمی از طرف شما دارد.

- استراتژی لنگر مستلزم آن است که شما دارایی هایی را که پس از ایجاد لنگر خود باقی مانده است سرمایه گذاری کنید.

این موارد ممکن است تصمیماتی باشد که شما علاقه مند به تصمیم گیری هستید. گانون می گوید: "همه این عوامل در همان نقطه قرار گرفتند.""شما چه نوع سرمایه گذار هستید؟ با چه چیزی راحت تر خواهید بود؟ و از همه مهمتر ، چه چیزی به شما در خواب بهتر شب کمک می کند؟"

در نظر داشته باشید که با حرفه ای خود کار کنید تا نحوه محافظت از اصلی خود را در عین حال مراقب اهداف کلی خود ، تنوع در نمونه کارها و قرار گرفتن در معرض مالیات ، مرتب کنید.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 50

پيوندهای روزانه

خبرنامه