- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

محصولات

قابلیت های کلاس دارایی

رویکرد سرمایه گذاری

برنامه ریزی دانشکده

سهم تعریف شده

بینش بازار

بینش نمونه کارها

بینش بازنشستگی

ساخت نمونه کارها

سهم تعریف شده

J. P. Morgan Management Management Management و/یا شرایط موبایل ، سیاست های حریم خصوصی و امنیتی برای سایت یا برنامه مورد نظر برای بازدید شما اعمال نمی شود. لطفاً شرایط ، حریم خصوصی و سیاست های امنیتی آن را بررسی کنید تا ببینید که چگونه آنها برای شما اعمال می شود. J. P. Morgan Asset Management مسئولیتی در قبال (و ارائه) هیچ گونه محصول ، خدمات یا محتوا در این سایت یا برنامه شخص ثالث ندارد ، به جز محصولات و خدماتی که به صراحت نام مدیریت دارایی J. P. Morgan را حمل می کنند.

نمایش های تخصیص دارایی جهانی 1Q 2023

بینش و پیامدهای اجلاس استراتژی راه حل های چند دارایی

به طور خلاصه

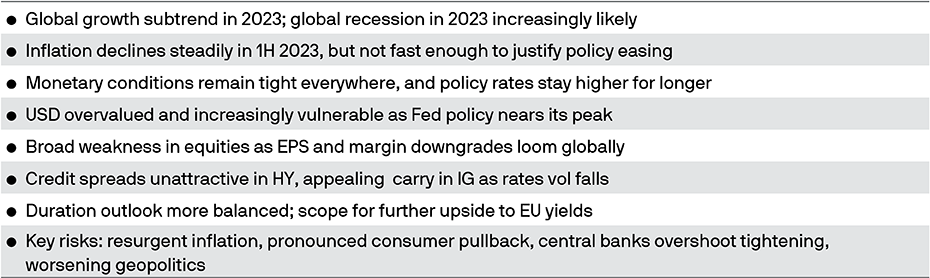

- با قرار دادن تورم ایالات متحده در اوایل سال 2023 ، نرخ های خنک کننده در حدود 5. 00 ٪ -5. 25 ٪ به اوج خود رسیده است ، تمرکز ما به رشد کند و چشم انداز درآمد غیرقابل تحمل تغییر می کند. انقباض خفیف به طور فزاینده ای در سال 2023 به احتمال زیاد نیست و رکود عمیق تری را نمی توان رد کرد.

- اگرچه ما پیش بینی رشد جهانی در سال 2023 را پیش بینی می کنیم ، اوج در چرخه نرخ ها و کاهش نوسانات نرخ فرصت ها برای سرمایه گذاران ، به ویژه در درآمد ثابت وجود دارد.

- ما سهام کم وزن باقی می مانند و انتظار کاهش بیشتر برآورد درآمد را داریم. در مدت زمان ، ما خنثی هستیم ، با اولویت خزانه های ایالات متحده نسبت به سایر اوراق قرضه حاکمیت. ما اعتبار را به اضافه وزن اما به طور خاص برای درجه سرمایه گذاری ارتقا می دهیم.

- در سهام ، ما با توجه به ارزیابی های بهتر در بازارهای توسعه یافته سابق ، از سهام ایالات متحده تکیه می کنیم ، در حالی که یک دلار نرم تر به علاوه چین دوباره علاقه ما را به سهام در حال ظهور بازار تجدید می کند.

تجمع بازار خرس که سه ماهه چهارم سال 2022 را مشخص می کند ، از بخار خارج می شود. امید به یک محوری اولیه در سیاست های پولی ایالات متحده ، که ناشی از اوج تورم است ، واقعیت یک بازار کار داغ را برآورده کرده است که سیاست گذاران را به چشم می اندازد. ما می بینیم که تورم در سال 2023 در حال سقوط است اما به اندازه کافی سریع برای توجیه کاهش سیاست نیست. تمرکز ما به رشد آهسته تر و چشم انداز درآمد غیرقابل تحمل ، مسیر بازگشایی در چین و خطر سفتی بیشتر در انرژی تبدیل می شود.

تعداد کمی از سرمایه گذاران از گذر سال 2022 به کتابهای تاریخ عزاداری می کنند. با این حال ، در حالی که برخی از چالش های 2022 به ماه های اولیه سال 2023 ادامه خواهد یافت ، فرصت ها برای سرمایه گذاران - به ویژه ، در بازارهای درآمد ثابت با کیفیت بالاتر - در حال بهبود است.

ما معتقدیم که یک دوره طولانی از رشد جهانی در سال 2023 اجتناب ناپذیر است. خطر رکود خفیف در ایالات متحده افزایش یافته است. اروپا ممکن است در حال حاضر در رکود باشد ، حتی اگر شدت آن کمتر از آنچه که در ابتدا ترسیده بود ، باشد. در همین حال ، چین قرار است سیاست صفر خود را رها کند ، و گرچه این یک پیشرفت استقبال است ، ما نسبت به بازگشایی هرج و مرج احتیاط می کنیم.

تورم خنک کننده است اما به نوبه خود بسیار ناراحت کننده است ، به نوبه خود نشان می دهد که نرخ سیاست احتمالاً در سطح بالایی مکث می کند تا اینکه به شدت پایین بیاید. با این وجود ، سرمایه گذاران همچنان به قیمت واژگونی سریع در نرخ سیاست ها ادامه می دهند. به نظر می رسد که بازارهای اوراق قرضه و پول تا حد زیادی خطر رکود اقتصادی را تخفیف داده اند - چیزی که بازارهای اعتباری و سهام هنوز کاملاً تصدیق نکرده اند.

ما می بینیم که فدرال رزرو (FED) در حال مکث در حدود 5. 00 ٪ -5. 25 ٪ در 1Q 2023 - تقریباً مطابق با قیمت گذاری بازار است. اما ما انتظار داریم که فدرال رزرو در طول سال 2023 در معرض خطر قرار بگیرد. از نظر ما ، اقتصاد ایالات متحده به اندازه کافی مقاومت در برابر این سطح از نرخ ها دارد. از آنجا که تورم از بیش از 7 ٪ به 3 ٪ تا پایان سال 2023 کاهش می یابد ، ما در مورد نرخ واقعی صندوق های فدرال در حدود 1. 5 ٪ قضاوت می کنیم تا مطابق با تفسیر سیاست محدود کننده فدرال رزرو باشد.

در این شرایط ، اقتصاد مطمئناً با سرعت زیر و رویی کند می شود ، با یک انقباض خفیف به طور فزاینده ای و هیچ تضمینی برای جلوگیری از رکود شدیدتر وجود ندارد. اما یک بازار کار قوی ، سلامت شرکت های مناسب برای شرکت ها و بانکی ، و پس انداز بیش از حد باقیمانده از این بیماری همه گیر باعث ایجاد بافرهای اقتصادی می شود که به وضوح فدرال رزرو را برای گرفتن این قمار جلب می کند. در اروپا ، داده ها بهتر از ترس در حال نگه داشتن هستند ، نشان می دهد که تصویر تاریک از اواسط سال 2012 بهبود یافته است ، اما فقط در حاشیه و برای جبران خطرات برای رشد و درآمد کافی نیست.

رشد جهانی ، تورم خنک کننده و سیاست های پولی محدود اما پایدار ، یک محیط سرمایه گذاری متفاوت را در سال 2023 ایجاد می کند. در حالی که یک شیب ریسک پذیر و کمبود وزن در ماه های اولیه سال احتمالاً به خوبی توجیه می شود ، فرصت هایی برای اضافه کردن مدت و اضافه کردن مدت زمان و اضافه کردنبه دنبال حمل در درآمد ثابت با کیفیت بالا نیز می تواند جذاب باشد. علاوه بر این ، اوج نرخ سیاست های فدرال رزرو نیز به ضعف احتمالی دلار در اواخر سال 2023 اشاره دارد ، که طیف وسیعی از معاملات ارزش نسبی را در بازارهای سهام باز می کند.

ما در سال 2023 سهام کم وزن وارد می شویم ، البته با محکومیت کمتر. ما در مدت زمان خنثی هستیم اما با اشتها برای اضافه کردن مدت زمان ضعف و افزایش قرار گرفتن در معرض اعتبار درجه بالا ، به ویژه در انتهای کوتاه منحنی عملکرد. چشم انداز یک دلار نرم تر و همچنین پشتیبانی بهتر از ارزش گذاری ما را به سمت بازارهای سهام غیرقانونی به حاشیه رانده می کند. در مقابل ، در مدت زمان حاکمیت ما همچنان به نفع خزانه های ایالات متحده در مورد اوراق قرضه اصلی اروپا هستیم.

به روزرسانی اعتبار ما به اضافه وزن به طور خاص یک دیدگاه با کیفیت است. گسترش عملکرد بالا (HY) بسیار ناراحت کننده است ، و حتی اگر بازده همه در جذاب باشد ، نرخ پیش فرض از سطح افسرده فعلی افزایش می یابد. از آنجا که نوسانات نرخ روند احتمالاً در ماه های آینده کمتر است ، ما انتظار داریم فرصت های بهتری برای اعتبار در سطح سرمایه گذاری ایالات متحده (IG) ، بخش هایی از مجتمع اعتباری اروپا و حتی در برخی از بخش های بدهی بازار نوظهور (EMD) ظاهر شود. ما در میان افزایش بازده واقعی ، در معرض پول نقد قرار می گیریم ، اما مجموعه ای از فرصت های بسیار گسترده تر را برای کار کردن این سرمایه نسبت به شش ماه پیش مشاهده می کنیم.

به طور کلی ، موقعیت ما منعکس کننده احتیاط نزدیک به مدت است و به طور واضح برای یک دوره رشد لاغر طراحی شده است. با این وجود ، همانطور که فرضیات بازار سرمایه بلند مدت ما چند هفته پیش پرچم گذاری شده است ، تنظیم مجدد بازده و ارزیابی امسال بهترین امتیاز ورود را در طی یک دهه به سرمایه گذاران ارائه می دهد. از نظر ما ، ما می توانیم این مطلب را ابتدا از طریق درآمد ثابت ، جایی که فرصت های حمل در حال تبدیل شدن است ، توالی کنیم و بعداً در سهام ، زیرا چرخه کاهش درآمد در ماه های اولیه سال 2023 بیشتر بازی می کند.

راه حل های چند دارایی بینش و "ایده های بزرگ"

بینش های کلیدی و "ایده های بزرگ" در اجلاس استراتژی ما به طور عمیق مورد بحث قرار می گیرد و به طور جمعی بازتاب دیدگاه های اصلی مدیران نمونه کارها و تیم های تحقیقاتی در راه حل های چند دارایی است. آنها نمایانگر دیدگاههای متداول هستیم که به آنها باز می گردیم و به طور مرتب در تمام مباحث مربوط به تخصیص دارایی ما دوباره امتحان می کنیم. ما از این "ایده های بزرگ" به عنوان راهی برای بررسی شیب های نمونه کارها و اطمینان از منعکس کردن آنها در همه پرتفوی های ما استفاده می کنیم.

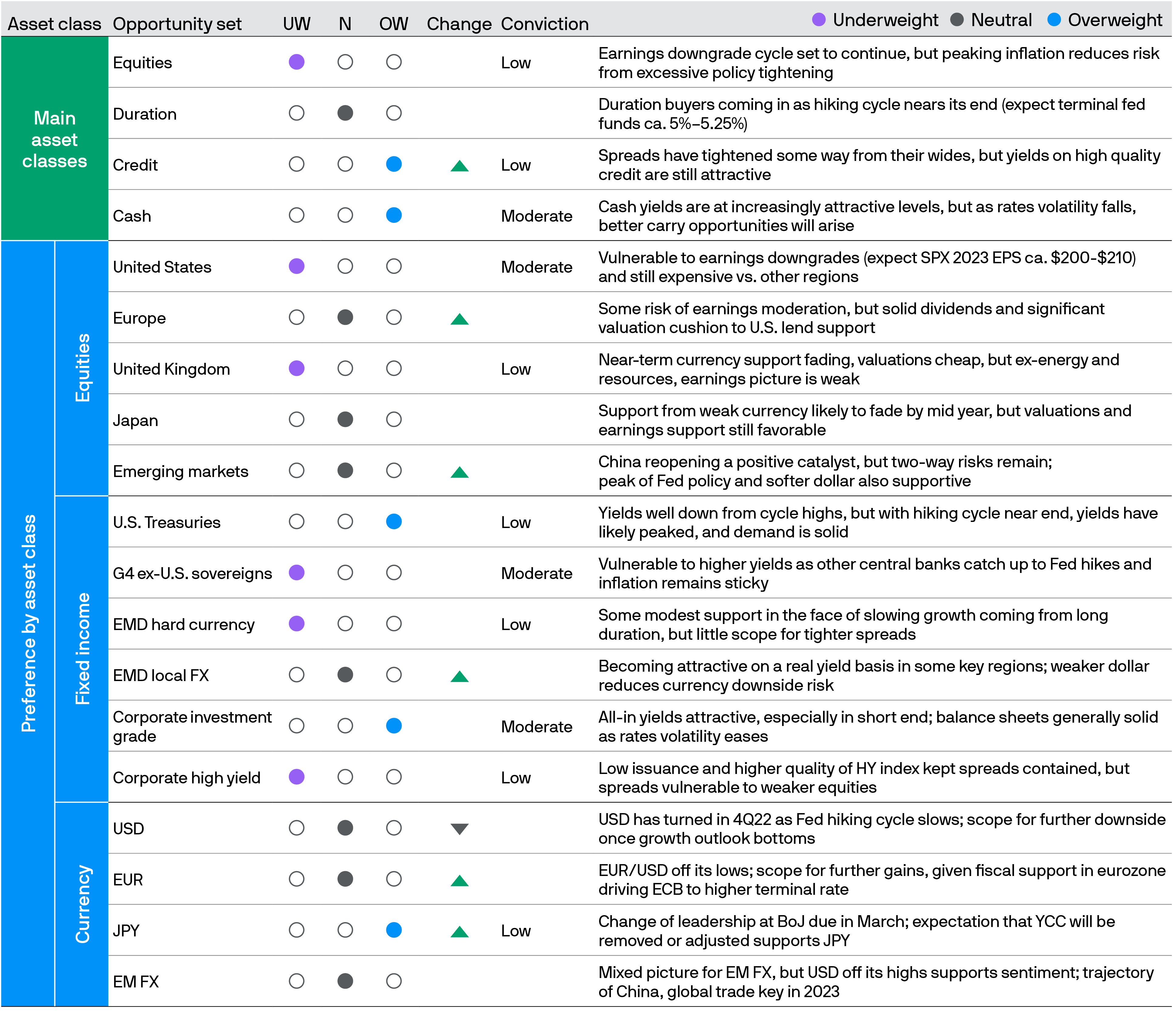

نماهای تخصیصی فعال

این نماهای کلاس دارایی در افق 12 تا 18 ماهه اعمال می شود. فلش های بالا/پایین نشانگر تغییر مثبت (▲) یا منفی (▼) در نمای از اجلاس استراتژی سه ماهه قبلی است. این دیدگاه ها نباید به عنوان یک نمونه کارها توصیه شده تفسیر شوند. این خلاصه از دیدگاههای کلاس دارایی فردی ما حاکی از قدرت محکومیت و ترجیحات نسبی در طیف گسترده ای از دارایی ها است اما مستقل از ملاحظات ساخت و ساز نمونه کارها است.

منبع: J. P. Morgan Asset Management Solutions Multi-Asset ؛ارزیابی ها با استفاده از داده ها و اطلاعات تا دسامبر 2022 انجام می شود. فقط برای اهداف مصور. متنوع سازی بازده سرمایه گذاری را تضمین نمی کند و خطر ضرر را از بین نمی برد. تنوع بین گزینه های سرمایه گذاری و کلاس های دارایی ممکن است به کاهش نوسانات کلی کمک کند.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 59

پيوندهای روزانه

خبرنامه