- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

نظرات در مورد بودجه آینده: سرمایه گذاری در توییت نامه الکترونیکی چاپ طولانی مدت در زمینه نوآوری افکار

سارا کوهان ویلیامسون مدیرعامل است ، آریل بابکاک رئیس تحقیقات است و آلن او مدیر همکار Fcltglobal است. این پست بر اساس یادداشت fcltglobal آنها است. تحقیقات مرتبط از برنامه در مورد حاکمیت شرکت ها شامل پرونده ناخوشایند برای حمایت از سهامداران بلند مدت توسط جسی فرید (در اینجا در انجمن بحث شده است).

خلاصه اجرایی

تخصیص سرمایه بلند مدت مؤثر برای نوآوری و ایجاد ارزش اساسی است. سرمایه گذاری در تحقیق و توسعه (R& D) این رشد را به وجود می آورد. تحقیق و توسعه موفق می تواند برای یک سازمان و برای جامعه گسترده تر تحول پذیر باشد. اما در حالی که هزینه های جهانی برای تحقیق و توسعه به آرامی افزایش یافته است ، بازده تحقیق و توسعه رو به کاهش است. چه چیزی این کاهش را هدایت می کند؟شواهد در حال ظهور نشان می دهد که یک ذهنیت کوتاه مدت در قلب این معما نهفته است.

هزینه های تحقیق و توسعه ، به ویژه هزینه های تحقیق و توسعه طولانی مدت ، با مجموعه ای منحصر به فرد از فشارهای کوتاه مدت نسبت به سایر انواع سرمایه گذاری بلند مدت روبرو است. هنگام مواجهه با فشارهای مالی کوتاه مدت ، تعصبات رفتاری از جمله ریسک ریسک مدیر و عدم اطمینان در مورد پیش بینی بازده احتمالی آینده (از جمله موارد دیگر) منجر به تمایل تیم های مدیریتی برای کاهش اولین پروژه های افکار می شود. در حال کاهش تصدی مدیران ، فقدان معیارهای مرتبط با نوآوری در برنامه های جبران تشویقی ، مشخصات بازگشت به طور معمول نامتقارن پروژه های افکار طولانی و یک جامعه سرمایه گذاری که اغلب تأثیر بالقوه هزینه های نوآوری طولانی مدت در تجزیه و تحلیل ارزیابی یک شرکت را نادیده می گیرد. همه در این مشکل نقش دارند.

تحقیقات ما حاکی از آن است که تمایل به کاهش پروژه های افکار طولانی ، شرکت ها و سرمایه گذاران را با اوراق بهادار نوآوری نامتوازن رها کرده و از پروژه های کوتاه مدت حمایت می کنند که بازده های افزایشی خاص ، البته در نهایت پایین تر را ارائه می دهند. متأسفانه ، غالباً همان پروژه های افق طولانی است که در طبقه اتاق برش باقی مانده است ، و بیشترین پتانسیل ایجاد ارزش را ارائه می دهد.

اضافه وزن پروژه های کوتاه مدت ، پتانسیل بازده قابل توجهی را که توسط افکار طولانی ، نوآوری تحول گرا و بازده تحول آمیز ارائه می شود ، فدا می کند.

راه های جایگزین برای ساختار ، ارزش و مدیریت سرمایه گذاری های تحقیق و توسعه طولانی مدت می تواند اوراق بهادار تحقیق و توسعه را به تعادل بازگرداند و بازده بهتری را در زنجیره ارزش سرمایه گذاری ارائه می دهد. شرکت ها می توانند تغییرات مختلفی را در سراسر استراتژی ، حاکمیت ، تعامل و برنامه های تشویقی خود برای حمایت از هزینه های نوآوری در افکار طولانی انجام دهند-و سرمایه گذاران می توانند با درگیر کردن فلسفه های سرمایه گذاری تحقیق و توسعه شرکت ها و پاداش شرکت ها برای گزینه های ارائه شده توسط مدت طولانی ، از این تغییر پشتیبانی کنندسرمایه گذاری نوآوری افق. درست کردن این فعالیت ها ضروری است.

بودجه آینده: سرمایه گذاری در نوآوری طولانی تر افکار

تخصیص سرمایه طولانی مدت مؤثر برای نوآوری و ایجاد ارزش اساسی است و سرمایه گذاری در تحقیق و توسعه به سوخت این رشد کمک می کند.

تحقیقات از FCLTGLOBAL و دیگران تأیید می کند که شرکت های بلند مدت از معیارهای مالی ، از جمله درآمدها ، سودآوری و قیمت سهام و همچنین شرکتهای غیر مالی مانند ایجاد شغل و پایداری ، از دیگران نسبت به معیارهای مالی ، از جمله درآمدها ، سودآوری و قیمت سهام بهتر عمل می کنند. همانطور که در گزارش ما نشان داده شده است ، پیش بینی موفقیت بلند مدت ، تخصیص سرمایه مؤثر برای ایجاد این ارزش بلند مدت اساسی است. در حقیقت ، این تحقیق نشان می دهد شرکت هایی که بخش بیشتری از درآمد خود را دوباره به شرکت سرمایه گذاری می کنند ، بازده سرمایه سرمایه گذاری شده را که به طور متوسط 9 درصد در سال از همسالان خود بهتر است ، تحویل می دهند.

در ترکیب با سایر کاربردهای سرمایه (سرمایه گذاری ثابت یا هزینه های سرمایه ، ادغام و خرید و بازده سرمایه به سهامداران) ، سرمایه گذاری در تحقیق و توسعه به پایه و اساس رشد آینده کمک می کند. بازده تحقیق و توسعه موفق اغلب قابل توجه است و می تواند برای یک سازمان و جامعه وسیع تری که در آن فعالیت می کند ، تحول گرا باشد. این سهم مثبت از تحقیق و توسعه به خوبی ثبت شده است:

- Eberhart ، Maxwell و Siddique (2002) بنگاه های آمریکایی را مورد بررسی قرار دادند که هزینه های تحقیق و توسعه را با مقدار قابل توجهی از نظر اقتصادی بین سالهای 1974 و 2001 افزایش داده و عملکرد غیر طبیعی عملیاتی طولانی مدت و بازده غیر طبیعی سهام را به دنبال افزایش مشاهده کردند.

- لو ، راداكریشنان و سیفتكی (2006) عملکرد رهبران و پیروان تحقیق و توسعه را ارزیابی كردند و دریافتند كه رهبران تحقیق و توسعه بازده بیش از حد قابل توجهی در آینده ، رشد بیشتر فروش در آینده و بازده بالاتر دارایی ها را به دست آوردند ، در حالی كه پیروان تحقیق و توسعه متوسط بازده را بدست آوردند.

- سو ، چن و چانگ (2009) دریافتند که شرکت های تایوانی که از نظر اقتصادی افزایش چشمگیری در هزینه های تحقیق و توسعه خود داشته اند ، بازده اضافی سهام غیر طبیعی را نشان می دهند.

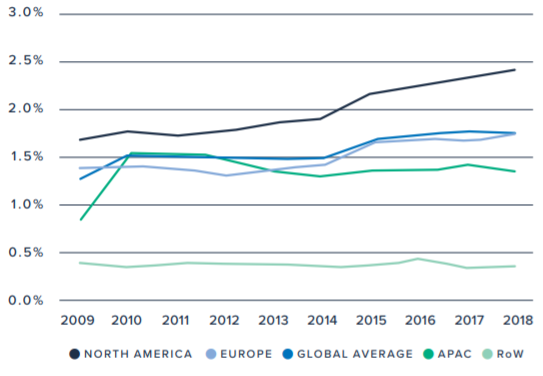

هزینه های جهانی برای تحقیق و توسعه به آرامی افزایش یافته است ، اما بازده در حال کاهش است. در طی 10 سال گذشته ، کل هزینه های تحقیق و توسعه جهانی افزایش یافته است - هر دو پایه مطلق (از 374 میلیارد دلار در سال 2009 به 778 میلیارد دلار در سال 2018) و به عنوان بخشی از درآمد جهانی شرکت ها (حسابداری 1. 7 درصد از درآمد در سال 2018 ، از آن افزایش یافته است. 1. 3 درصد در سال 2009).

شکل 1: هزینه های تحقیق و توسعه به عنوان درصدی از درآمد

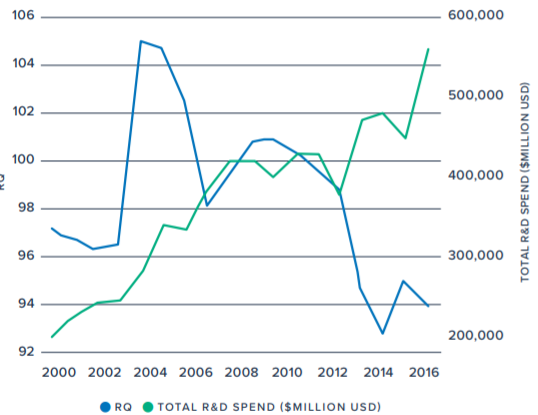

اما بهره وری آن سرمایه گذاری اضافی رو به کاهش است. طبق تحقیقات استاد آن ماری نات از دانشکده بازرگانی اولین در دانشگاه واشنگتن در سنت لوئیس ، در سراسر صنایع بازده حاشیه ای در هزینه های اضافی تحقیق و توسعه بیش از یک دهه در حال کاهش است. رابطه بین هزینه های تحقیق و توسعه و درآمد خالص تجمعی در طی پنج سال بعد ، و با نات موافقت کردیم ، با اشاره به "ما شواهدی از کاهش اقتصادی و آماری معنی دار در متوسط سودآوری تحقیق و توسعه با گذشت زمان می یابیم."

شکل 2: میانگین RQ ™ (سود تحقیق) در مقابل کل هزینه تحقیق و توسعه

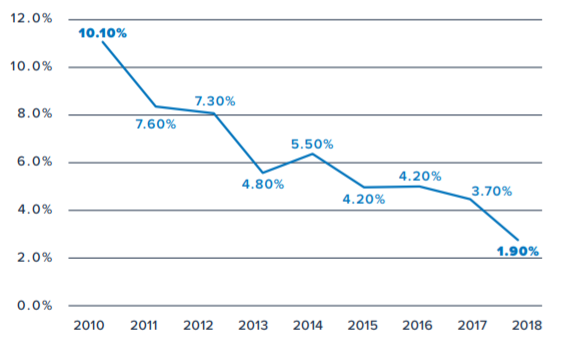

این کاهش بازده در صنایع کلیدی مانند Biopharma حتی بیشتر مشهود است. بررسی Deloitte در سال 2018 از صنعت بیوفارما نشان داد که هزینه های ایجاد دارایی به بازار به رکورد افزایش یافته است (2. 2 میلیارد دلار در سال 2018 در مقابل 1. 2 میلیارد دلار در سال 2010) ، در حالی که بازده سرمایه گذاری تحقیق و توسعه در 9 سال به پایین ترین سطح آنها کاهش یافته است (1. 9بازده درصد در سال 2018 در مقابل 10. 1 درصد در سال 2010).

شکل 3: بازده تحقیق و توسعه 2018 ، Biopharma بزرگ درپوش

چه چیزی در پشت این کاهش جهانی بازده تحقیق و توسعه و سرمایه گذاری در نوآوری به طور گسترده تر وجود دارد؟

شواهد در حال ظهور نشان می دهد که یک ذهنیت کوتاه مدت در قلب این معما نهفته است.

هزینه های تحقیق و توسعه ، به ویژه هزینه های تحقیق و توسعه طولانی مدت ، با مجموعه ای منحصر به فرد از فشارهای کوتاه مدت نسبت به سایر انواع سرمایه گذاری بلند مدت روبرو است.

این مسئله ناشی از عدم اطمینان بیشتر در مورد پیش بینی بازده احتمالی آینده در پروژه های غالباً خطرناک و طولانی تر است. این عدم اطمینان ذاتی ممکن است به تمایل پروژه های افکار طولانی مدت در بین اولین موردی که تیم های مدیریتی در هنگام مواجهه با فشارهای مالی کوتاه مدت قطع شده اند ، کمک کند. پروفسور گربن باکر از دانشکده اقتصاد لندن به طور خلاصه مشکل تخصیص سرمایه به تحقیق و توسعه را شرح داد: "تأمین اعتبار تحقیق و توسعه با پنج چالش دشوار است: حضور هزینه های غرق شده ، عدم اطمینان واقعی ، زمان طولانی و باز بین لوازم جانبی و باز استبازپرداخت ، انتخاب نامطلوب و خطر اخلاقی. "

متأسفانه ، غالباً همان پروژه های افکار طولانی است که می تواند بیشترین پتانسیل ایجاد ارزش را ارائه دهد. همانطور که یکی از اعضای کارگروه ما مشاهده کرد ، "عدم تقارن ذاتی در بازده تحقیق و توسعه وجود دارد. این دم چربی به معنای تحقیق و توسعه طولانی مدت و تحول گرا نیست تا بیش از 50 درصد از زمان موفق باشد تا ارزشمند باشد. "

Nagji و Tuff همین نکته را در یک مقاله بررسی بازرگانی هاروارد در سال 2012 نشان دادند ، و نشان می دهد که تحقیق و توسعه طولانی مدت ، تحقیق و توسعه ، اکثریت قریب به اتفاق (تقریباً 70 درصد) بازده را با هزینه تحقیق و توسعه ارائه می دهد.

با اطلاع این تحقیق در سال 2012 ، توضیح جدیدی برای کاهش مداوم بازده تحقیق و توسعه طی یک دهه گذشته به وجود آمده است. تجزیه و تحلیل ما حاکی از آن است که تمایل به کاهش پروژه های افکار طولانی ، شرکت ها و سرمایه گذاران را با اوراق بهادار نوآوری نامتوازن ترک کرده است که طرفدار پروژه های کوتاه مدت هستند که بازده های خاص ، البته در نهایت پایین تر را ارائه می دهند. اضافه وزن پروژه های کوتاه مدت ، به طور کلی یک استراتژی قابل اطمینان نزدیک مدت ، پتانسیل بازده قابل توجهی را که توسط افکار طولانی ، نوآوری تحول گرا و بازده به طور مشابه تحول گرا ارائه می شود ، قربانی می کند. تحقیقات ما نشان می دهد که این رفتار مسئول کاهش بهره وری تحقیق و توسعه است - و در بازده گسترده تر تحقیق و توسعه.

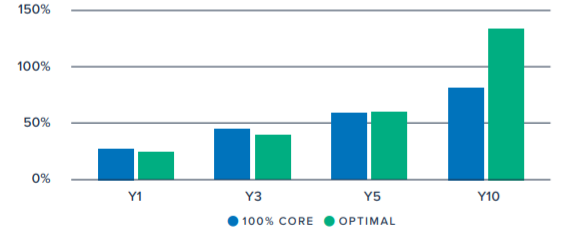

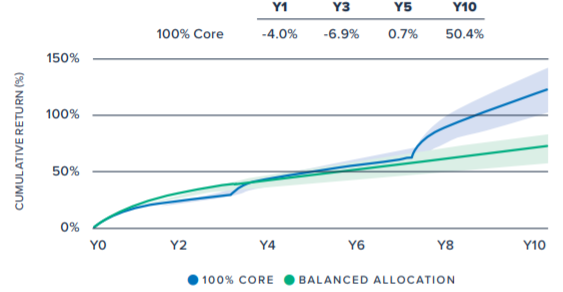

شکل 4: بازده تجمعی به سال

همانطور که در شکل 4 نشان داده شده است ، یک تیم مدیریتی که تصمیم به اختصاص 100 درصد از سرمایه نوآوری خود به نوآوری محصول کوتاه مدت خود دارد ، در 5 سال اول عملکرد بهتری را در مقایسه با تیم همکار اختصاص می دهد که 70 درصد/20 درصد/10 متعادل را اختصاص می دهددرصد مخلوط سرمایه به پروژه های کوتاه/متوسط/طولانی. اما این تخصیص 100 درصدی به پروژه های کوتاه مدت برای شرکت ها و سرمایه گذاران با افق زمانی طولانی تر اشتباه به نظر می رسد زیرا بازده از تخصیص متعادل تر به نوآوری طولانی مدت و بالقوه تحول گرا شروع به تحقق می کند.

شکل 5: با گذشت زمان باز می گردد

در شکل 5 ، فرض می کنیم میانگین بازده سرمایه گذاری اصلی یک شرکت 10 درصد در سال ، بیش از 10 سال است ، در حالی که بازده سرمایه گذاری های طولانی مدت آن چندین برابر است اما تا هر جایی از سه تا هفت سال طول می کشد تا به طور معناداری تحقق یابد. در اینجا ، یک شرکت صنعتی با مخلوط 70/20/10 در بازده در طی سه سال اول (در برابر یک همکار با تخصیص 100 درصد هسته) کمی بیش از 2 درصد در سال تسلیم می شود تا بتواند بازده مورد انتظار خود را به میزان قابل توجهی افزایش دهدبیش از 50 درصد بیش از 10 سال.

برای کمک به شرکت ها و سرمایه گذاران تأثیر تصمیمات مربوط به تخصیص سرمایه گذاری تحقیق و توسعه در فرصت های بازگشت بلند مدت ، FCLTGLOBAL یک موتور سناریوی پویا تحقیق و توسعه را بر اساس این تحقیق ایجاد کرده است.

چرا شرکت ها می توانند تحقیق و توسعه خود را در مورد پروژه های کوتاه هوریزون یا "سریع برنده" هزینه کنند؟

- دوره C-Suite در حال کاهش است ، هم بر اساس یک میانگین و هم یک متوسط ، و یک تیم اجرایی با یک پنجره کوتاه از فرصت ممکن است به طور طبیعی ترجیح دهد در پروژه هایی که احتمالاً در دوره تصدی خود میوه می گیرند سرمایه گذاری کنند.

- برنامه های جبران تشویقی نتایج نزدیک به مدت را در اولویت قرار می دهد ، که احتمالاً ترجیح پروژه های "برنده سریع" را بزرگ می کند.

- پروژه های افق طولانی تر ذاتاً ریسک پذیر هستند ، و اگرچه اغلب آنها نیز پاداش بالایی برای جبران این خطر اضافی دارند ، اما تصمیم گیرندگان با ریسک ریسک کمتری برای تأمین بودجه پروژه های دستیابی به موفقیت دارند.

- تأمین اعتبار برای پروژه هایی که ممکن است سالها به طول انجامید ، هنگام استفاده از منابع خارجی گران تر است ، 20 واقعیت که می تواند به معنای تنها بنگاه های بالغ به اندازه کافی برای خودآگاهی باشد ، لوکس سرمایه گذاری در فرصت های نوآوری طولانی تر را دارند.

- سرمایه گذاران و بورس سهام غالباً نتوانسته اند سرمایه گذاری تحقیق و توسعه معنادار را توسط شرکت های دولتی ، و مدیران بالقوه پیشرو برای کاهش هزینه های تحقیق و توسعه ، ارزش گذاری کنند.

رفتار کوتاه مدت به خوشه بندی هزینه های تحقیق و توسعه کمک می کند

جای تعجب آور نیست که مدیر عاملان ، با یک دوره متوسط 5 سال ، 23 نفر تمایل به پروژه های کوتاه مدت اضافه وزن با پروفایل های بازگشت خاص در اوراق بهادار R& D خود دارند. همچنین برای CFO ها ، با استفاده از دوره های متوسط نزدیک به 3. 3 سال ، تعجب آور نخواهد بود. چرا ممکن است آنها نتایج نزدیک به مدت را ترجیح دهند؟

همانطور که نستا در یک مقاله 2019 نشان داد ، حتی وقتی معیارهای نوآوری در یک برنامه جبران خسارت اجرایی گنجانده شده است ، "آنها اغلب با اقدامات مالی کوتاه مدت که می توانند با کاهش نوآوری تقویت شوند ، پیشی می گیرند."همچنین یک عنصر رفتاری در این معمای مربوط به ترجیحات ریسک مدیران وجود دارد که با آزمایش خلاصه شده در مقاله ملی تحقیقات اقتصادی اخیر (NBER) برجسته شده است. نویسندگان دریافتند که حتی هنگامی که پاداش های مالی به طور نامتناسب انتخاب پروژه های دستیابی به موفقیت در معرض خطر را تشویق می کند ، تصمیم گیرندگان به طور مداوم پروژه های در معرض خطر کمتری را برای بودجه انتخاب می کنند ، رفتاری که احتمالاً تأثیر بیش از حد بر در دسترس بودن سرمایه برای نوآوری تحول دارد.

مقاله دیگر NBER نگاهی متفاوت به تحقیق و توسعه داشت ، و دریافت که تأمین مالی خارجی برای کار نوآوری گران تر از تأمین مالی داخلی است و ماهیت تحقیق و توسعه اغلب خود را به تأمین اعتبار بدهی نمی دهد. این یافته ها نشان می دهد که فقط بنگاههای بالغ با جریان نقدی پایدار ممکن است لوکس داشته باشند

سرمایه گذاری در پروژه های افق طولانی ، بنگاه های کم بالغ یا محدود شده با پول نقد را ترک می کنند تا هزینه های خود را در مورد پروژه ها با بازپرداخت های سریعتر بالقوه جمع کنند. سرانجام ، شواهدی وجود دارد که نشان می دهد خود سهامداران غالباً نتوانسته اند به طور مناسب سرمایه گذاری در تحقیق و توسعه را ارزیابی کنند ، و برخی حتی ممکن است آن را به نفع شرط های مطمئن تر (مانند سود سهام) دلسرد کنند.

در یک سری مصاحبه های عمیق با مدیران تحقیق و توسعه با تجربه که در سال 2019 انجام شد ، شواهد حکایتی پیدا کردیم که سوء ظن های ما را در مورد افق کوچک شدن اوراق بهادار تحقیق و توسعه تأیید می کند. این کارشناسان به طور مشابه تأیید کردند که پروژه های تحقیق و توسعه هوریزون کوتاه (با بازپرداخت مورد انتظار کمتر از پنج سال به آینده ، و اغلب به اندازه یک تا سه سال) تمایل به چسبندگی دارند. مصاحبه های ما حاکی از آن است که این پروژه های برنده سریع ، اکثریت قریب به اتفاق هزینه های تحقیق و توسعه را در شرکت های دارای فهرست عمومی امروز به حساب می آورند:

"سالهاست که ما پروژه های افکار طولانی را قطع کردیم و در عوض منابع زیادی را برای خرید داروهای اواخر مرحله سرمایه گذاری کردیم و تصمیم گرفتیم" خرید "در مقابل ساخت" را انتخاب کنیم. "یک علامت سؤال که نسبت به پیش بینی های درآمد آینده آویزان است. "

- SVP ، شرکت دارویی چند ملیتی

"ما با یک دوره بازپرداخت بیش از سه سال در آینده سرمایه گذاری نمی کنیم."—HED از روابط سرمایه گذار ، راه دور جهانی

وی گفت: "پروژه های بالقوه دگرگونی به طور بالقوه همیشه کمبود تأمین می شوند و هیچ کس از شما در مورد برش پروژه هایی مانند آن سؤال نمی کند. مدیرانی که پیشنهاد می کنند پروژه های برش در آن گروه تقریباً همیشه تشویق می شوند. "

-سازنده ، تولید کننده میانی

راه حل های عملی برای بازگرداندن اوراق بهادار تحقیق و توسعه در دسترس است

راه های جایگزین برای ساختار ، ارزش و مدیریت سرمایه گذاری های تحقیق و توسعه طولانی مدت می تواند اوراق بهادار تحقیق و توسعه را به تعادل بازگرداند و بازده بهتری را برای سرمایه گذاران ، شرکت ها و جامعه ارائه دهد.

سرمایه گذاران نقش مهمی در تشویق رویکرد متعادل تر برای سرمایه گذاری تحقیق و توسعه دارند. با در نظر گرفتن اختیاری که توسط سرمایه گذاری های نوآوری شرکت های نمونه کارها هنگام ارزیابی ارزیابی و پتانسیل سرمایه گذاری آنها ارائه می شود ، مکانی برای شروع است. و با توجه به این که این سرمایه گذاری های افکار طولانی احتمالاً دارای مشخصات بازده نامتقارن نیز هستند نیز مفید است.

در مرحله بعد ، درگیر شدن با شرکت ها برای درک بهتر فلسفه خود در مورد مدیریت تحقیق و توسعه و اهداف آنها برای سرمایه گذاری نوآوری می تواند به بینش متمایز منجر شود. تشویق شرکت های نمونه کارها برای به اشتراک گذاشتن بودجه تحقیق و توسعه تا زمان انتظار برای بازار و بازده تاریخی یا بازده مورد انتظار برای هر افق زمانی ، امکان مکالمه دقیق تری در مورد چشم اندازهای مربوط به نمونه کارها تحقیق و توسعه و دلیل منطقی برای تخصیص فعلی فراهم می کند. و دفاع از افشای معیارهای جایگزین برای اندازه گیری موفقیت تحقیق و توسعه ممکن است مفید باشد.

سرانجام ، ارزیابی چگونگی تحریک تیم تحقیق و توسعه ، آیا این مشوق ها با معیارهای جبران خسارت اجرایی مرتبط هستند ، و اینکه چگونه این معیارها ممکن است گفتگوی سرمایه گذار شرکتی را آگاه کند می تواند به ایجاد تراز کمک کند.

اختیاری تحقیق و توسعه: یک فنی کنار

در ارزیابی یک نمونه کارها تحقیق و توسعه ، سرمایه گذاران می توانند با پروژه های فردی مانند یک سری گزینه های تماس ، هر یک با زمان کوتاه (هسته) ، متوسط (مجاور) و زمان طولانی (تحول گرا) به بلوغ رفتار کنند. ما از مدل قیمت گذاری گزینه Black-Scholes می دانیم که هرچه نوسانات بالاتر باشد و زمان بلوغ بیشتر باشد ، مقدار گزینه بیشتر می شود. اگر فرض کنیم که نوسانات بیانگر نوسانات بازده های آینده (یا عدم اطمینان در پیش بینی بازده های بالقوه) از یک پروژه است ، این ساختار را می توان در یک نمونه کارها تحقیق و توسعه اعمال کرد و زمان تا سررسید معادل زمانی است که برای آوردن یک محصول یا محصول لازم استنوآوری به بازار. همه مساوی ، یک مدل سیاه اسکولز به ما می گوید که شرکت هایی که بیشتر به افکار طولانی مدت اختصاص می دهند ، پروژه های تحول گرا از پتانسیل و گزینه گزینه ای بالاتر هستند. اما همانطور که در موتور سناریو R& D مشاهده می شود ، احتمال موفقیت نیز باید در نظر گرفته شود: داشتن یک ترکیب متعادل بین پروژه های ایمن ، کم خطر و "عکس های پرخطر" با خطر بالا ، مهم است. سرمایه گذاری در یک شرکت با کل نمونه کارها از پروژه های تحول پذیر مانند داشتن یک سری تماس های دور از پول است: بازپرداخت بالقوه بالا ، شانس کم موفقیت و به طور متوسط شرط بندی پولی. اما شرکتی که دارای سبد نوآوری است که هیچ شرط بندی خطرناک را در بر نمی گیرد ، هر چه که باعث کاهش بالقوه قابل توجه شود ، نتیجه ای مشابه ضعیف برای شرکت ها و سهامداران بلند مدت آنها.

شرکت ها می توانند تغییرات مختلفی را در سراسر استراتژی ، حاکمیت ، تعامل و برنامه های تشویقی خود برای بهینه سازی سبد تحقیق و توسعه خود ایجاد کنند.

استراتژی

وقتی صحبت از استراتژی تحقیق و توسعه می شود ، استفاده از رویکرد نمونه کارها برای سرمایه گذاری تحقیق و توسعه ارزش افزوده ای دارد.

شرکت ها با اجازه دادن به اعضای تیم تحقیق و توسعه به طور همزمان در چندین پروژه کار می کنند ، شرکت ها اعضای تیم های نوآوری خود را ترغیب می کنند تا یک رویکرد عینی تر برای ارزیابی چشم انداز بالقوه یک پروژه بگیرند. کار در چندین پروژه در هر زمان معین ، تعصبات رفتاری مربوط به طرفداری از پروژه یا ترس های مربوط به ریسک شغلی را کاهش می دهد ، در حالی که به کارمندان تصویری کامل تر از دامنه فرصت هایی که یک شرکت دنبال می کند ، می دهد. به همین ترتیب ، اجازه دادن به تیم های تحقیق و توسعه برای جلب دیدگاه های جدید و الهام بخشیدن به گرده افشانی ایده ها ، برای شرکت هایی مانند Google به خوبی کار کرده است.

علاوه بر دیدگاه های داخلی ، ایجاد دیدگاه های مشتریان بالقوه در اوایل فرآیند طراحی می تواند فوق العاده ارزشمند باشد. همانطور که یکی از متخصصان رباتیک توضیح داد ، "ما باید در رباتیک مراقب باشیم تا اطمینان حاصل کنیم که ما در حال ایجاد محصولاتی هستیم که مشتریان در واقع می خواهند ، نه صرفاً محصولات یک مهندس روباتیک می خواهند. هرچه زودتر بتوانیم دیدگاه مشتری را به فرآیند طراحی بهتر کنیم. "

سرانجام ، همکاری با سازمان های خارجی یا کارشناسان می تواند به مهارت ها و تفکر جدید ضربه بزند ، ریسک را به اشتراک بگذارد ، هزینه های خود را کاهش دهد و یک پروژه را لنگر بزند-شواهد از مصاحبه های ما نشان می دهد که پروژه های افکار طولانی با شرکای خارجی کمتر کاهش می یابد ، به خصوص وقتی که این شرکا بالقوه هستندمشتریان

شتاب به سمت حداقل یک محصول قابل دوام

ایده حداقل یک محصول مناسب برای آزمایش زودرس و بازخورد مشتری جدید نیست اما شاید توسط جف هاوکینز ، طراح خلبان Palm مشهور باشد. هاوکینز در اطراف تکه های تخته سه لا حک شده به شکل های مختلف و تنظیمات دکمه حمل می شود. وی با استفاده از آنها برای تظاهر به یادداشت برداری و بررسی تقویم وی ، طرح های اولیه را برای دستگاه محاسبات شخصی آزمایش کرد که در نهایت دسته جدیدی از محاسبات موبایل را راه اندازی کرد.

حکومت

نقش مهمی برای هیئت مدیره شرکت در ترغیب یک رویکرد متعادل تر به نوآوری وجود دارد. این نقش با آموزش هیئت مدیره در مورد استراتژی نوآوری و به اشتراک گذاری به روزرسانی های دوره ای آغاز می شود. استفاده از معیارهای عملکردی برای پروژه های کوتاه ، متوسط و طولانی افکار که تفاوت در مشخصات پروژه (از نظر بازده ریسک) را تأیید و حساب می کند ، همچنین می تواند هنگام ارزیابی عملکرد و چشم انداز یک پروژه ، یک فریم مرجع مرتبط تر را ارائه دهد.

استفاده از برنامه ریزی سناریو در مراحل اولیه توسعه نیز می تواند با ارزش باشد. همانطور که یکی از مشاورین استراتژی تحقیق و توسعه برای شرکتهای فناوری اطلاعات Fortune 500 توضیح داد ، شرکت ها می توانند از برنامه ریزی سناریو برای ارزیابی و مستند سازی چگونگی محور بودن یک پروژه در صورت عدم تحقق نقاط عطف اولیه استفاده کنند.

و اکنون برای سرمایه گذاران در مورد برنامه ریزی سناریو سؤال می شود. همانطور که یکی از سرمایه گذاران مهم در نوآوری مشاهده کرد ، "شرکت ها غالباً در تجزیه و تحلیل سناریوی خود به اندازه کافی خوش بین نیستند ، نگران سناریوهای نزولی یا بدترین حالت هستند و وقت کافی را صرف نمای آبی آسمان نمی کنند-تحقیق و توسعه طولانی تر نیاز به تفکر بزرگ دارد."این تفکر تصویر بزرگ ممکن است به بهترین وجه توسط یک رویکرد بزرگ خدمات ارتباطات در ارتباطات با توجه به این سؤال که "چه چیزی می توانیم یاد بگیریم؟" ، به بهترین وجه توصیف شود. "؟ "

سرانجام ، ساختار تیم تحقیق و توسعه اهمیت دارد. برای پروژه های طولانی تر افکار ، بسیاری از شرکت ها از تیم های خاموش که از واحدهای تجاری خارج شده اند استفاده می کنند تا اعضای تیم را در خارج از فشارهای معمول که بخشی از بیانیه سود و ضرر یک واحد تجاری است ، فراهم کند. Royal DSM بیش از 100 سال پیش از ریشه های اولیه خود به عنوان یک شرکت ذغال سنگ به یک شرکت پایداری و مبتنی بر علوم تبدیل شده است. این طرز فکر تحول آمیز توسط مرکز نوآوری DSM ، واحدی که به طور خاص وظیفه دارد نوآوری طولانی مدت را در خارج از محدوده تجارت اصلی انجام دهد ، گرفته شده است.

یکی از شرکت های چند ملیتی خانواده و محصولات شخصی رویکرد مشابهی را برای سکوت کردن تحقیق و توسعه طولانی مدت خود اتخاذ می کند و دلیل این جدایی را به سادگی توضیح می دهد ، "وقتی نوآوری کار همه است ، به پایان می رسد که به شغل کسی تبدیل نمی شود. شما نمی توانید انتظار نوآوری تحول آمیز را از افرادی که شغل روزانه دارند ، انتظار داشته باشید ، و مطمئناً نمی توانید انتظار داشته باشید که آنها محصولاتی را تولید کنند که بهترین فروشندگان فعلی آنها را ایجاد کند. "

تعامل با سرمایه گذاران

به دست آوردن پشتیبانی سرمایه گذار برای سرمایه گذاری در نوآوری در افکار طولانی ، نیاز به ارتباطات پیشرفته دارد. بسیاری از جنبه های تعامل و افشای مربوط به هزینه های تحقیق و توسعه و نوآوری لزوماً صنعت و شرکت خاص خواهد بود ، اما چند موضوع مشترک در بحث های ما با سرمایه گذاران وجود دارد. به اشتراک گذاری بودجه تحقیق و توسعه ، تقسیم شده توسط زمان مورد انتظار برای بازار ، یکی از راه های ارائه جزئیات بیشتر است ، و از جمله بازده میانگین تاریخی یا بازگشت مورد انتظار برای هر بخش افق زمانی نیز می تواند مفید باشد. این سطح از جزئیات برای شرکت های موجود در صنایع بیوتکنولوژی یا دارویی رایج است اما می تواند برای سایر بخش ها نیز مفید باشد.

بحث در مورد پروژه های بالقوه تحول گرا یا "Moonshot" از نظر ارزش گزینه ای طولانی که آنها ارائه می دهند می تواند فرصتی را که ممکن است هزینه های تحقیق و توسعه طولانی مدت باشد ، ایجاد کند. سرمایه گذاران عادت دارند که با توجه به اختیاری که برخی از سرمایه گذاری ها ممکن است در مورد اوراق بهادار سرمایه گذاری خود فکر کنند ، فکر می کنند ، بنابراین به آنها ابزاری برای ارزیابی سبد سرمایه گذاری نوآوری یک شرکت در یک نور مشابه می تواند مفید باشد. به آنها یادآوری می کند که "شرط های خطرناک" طولانی مدت تمایل دارند که پروفایل های بازده نامتقارن نیز مفید باشند. سرانجام ، به اشتراک گذاشتن خلاصه ای از تجزیه و تحلیل سناریو برای جزئیات بیشتر در مورد طیف وسیعی از نتایج بالقوه که توسط استراتژی سرمایه گذاری نوآوری شرکت در نظر گرفته شده است (نه فقط مورد پایه) به سرمایه گذاران این امکان را می دهد تا ارزیابی خود را از احتمال و میزان احتمالی موفقیت انجام دهند.

مشوق ها

همانطور که گفته قدیمی می گوید ، "آنچه اندازه گیری می شود مدیریت می شود."با ایجاد نقاط عطف موقت و تحویل ، پیشرفت به سمت اهداف تحقیق و توسعه طولانی مدت می تواند یک پروژه را در مسیر خود نگه دارد. همانطور که یکی از مدیر تحقیق و توسعه خاطرنشان کرد ، "در نهایت یک برنامه تشویقی باید بپرسد ،" آیا سبد نوآوری به نتایج وعده داده شده دست یافت؟ "پاداش باید از این پاسخ پیروی کند."طرف دیگر این سکه این است که سازمانها به منظور کاهش تعصبات رفتاری که ممکن است پروژه های از دست دادن را بیش از حد لازم زنده نگه دارند ، "شکست سریع" را امکان پذیر کرده و تحریک می کنند.

ایجاد انگیزه در شکست سریع ، یک رویکرد سرمایه گذاری را برای تأمین بودجه نوآوری وام می دهد. با آگاهی از عدم موفقیت بیشتر پروژه ها ، شناسایی خرابی به سرعت به جلوگیری از پرتاب پول خوب پس از بد کمک می کند.

سرانجام ، برخی از شرکت ها با اطمینان از ماندن این پس اندازهای مربوط به پروژه در گروه ، به تیم های نوآوری خود برای کاهش ضرر در اوایل پروژه ها ، پاداش می دهند و در دسترس هستند و می توانند به سمت ایده های امیدوار کننده تر استفاده کنند.

نتیجه

واضح است که تخصیص سرمایه بلند مدت مؤثر برای نوآوری و ایجاد ارزش اساسی است. بدست آوردن تعادل در اوراق بهادار تحقیق و توسعه برای کمک به این رشد ضروری است. اما برای مدت طولانی ، این هزینه های اساسی نوآوری در اطراف افشای کوتاه ، پروژه های بازگرداندن پایین ، گرسنگی از گرسنگی طولانی و فرصت های بالقوه دستیابی به موفقیت سرمایه گذاری شده است. راه های جایگزین برای ساختار ، ارزش و مدیریت سرمایه گذاری های تحقیق و توسعه طولانی مدت می تواند اوراق بهادار تحقیق و توسعه را به تعادل بازگرداند و بازده بهتری را در زنجیره ارزش سرمایه گذاری ارائه می دهد. شرکت ها می توانند یک

انواع مختلفی از تغییرات در استراتژی ، حاکمیت ، تعامل و برنامه های تشویقی آنها برای بازگرداندن اوراق بهادار تحقیق و توسعه به تعادل-و سرمایه گذاران می توانند با درگیر کردن فلسفه سرمایه گذاری تحقیق و توسعه یک شرکت و پاداش شرکت ها برای اختیاری (از نظر ارزش بلند مدت ، از این تغییر پشتیبانی کنند. پتانسیل ایجاد) که سرمایه گذاری نوآوری در افکار طولانی مدت ارائه می دهد.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 40

پيوندهای روزانه

خبرنامه