- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

در سال 2014 ، جیمی چن ، 1 یک مهندس نرم افزار ، اقدام به درخواست تمبر مواد غذایی کرد. وی از دفتر مدیریت منابع انسانی در بروکلین ، نیویورک بازدید کرد. او به خط افرادی که منتظر دیدار با یک کارگر کسر و پر کردن همان برنامه بودند ، پیوست. جیمی متوجه شد که مردم کاری را انجام می دهند که بیشتر ما وقتی یک ساعت صبر می کنیم انجام دهیم - آنها در تلفن های هوشمند آنها بودند و زمان را می کشیدند. در اینجا ابزاری بود که بیشتر افراد داشتند و می توانستند آنچه را که در صف انتظار بودند انجام دهند تا با کارگر کار کامل شوند. مشکل یک سخت افزار نبود (بیشتر آمریکایی های کم درآمد تلفن هوشمند دارند) 2 اما یک نرم افزار. چرا شرکت های فناوری برای حل این مشکل ابزارهایی ایجاد نکردند؟

آمریکایی های کم درآمد روزانه با ده ها نفرت و ناراحتی روبرو هستند-مسکن کوهستانی ، گزینه های حمل و نقل ضعیف و مشاغل با دستمزد کم ، به ذکر هزینه ها ، جریمه ها و مجازات هایی که مالیات کسانی را که سعی در جمع آوری وجوه خود دارند تا زمان پرداخت بعدی مالیات می دهند. متأسفانه ، شبکه تأمین اجتماعی اغلب فرقی نمی کند. با نیازهای سخت کار ، مجازاتهای شدید برای هرگونه اشتباه و فرآیندهای استفاده از چند مرحله ای و فرآیندهای اعتبار سنجی ، دسترسی به شبکه تأمین اجتماعی بسیار آسان نیست. این واقعیت بیشتر توسط نژادپرستی ساختاری که از طریق شبکه تأمین اجتماعی مورد استفاده قرار می گیرد ، پیچیده می شود ، که منجر به تمرکز آمریکایی های سیاهپوست در کشورهایی با برنامه های رفاهی کمتر سخاوتمندانه ، آمریکایی های سیاه و بیشتر و لاتینکس بیشتر از سه پرداخت تأثیر اقتصادی دریافت نکرده اند ("پرداخت های محرک") به موقع یا اصلاً . 4

اگرچه جنبش فناوری مدنی-که از افراد غیرانتفاعی فناوری گرا ، شرکت های Govtech و بسیاری از تیم های نوآوری ایالتی و محلی که در سراسر کشور به وجود آمده اند-مقابله با روند درخواست دست و پا گیر و همچنین آسانتر کردن این امر برای آمریکایی ها نیازمند است. برای ماندن در برنامه های مزایای ، توجه کمی به تجربه استفاده بیشتر از مزایای دولت هنگامی که شخص در یک برنامه پذیرفته شده است

تجربه مشتری برای خانوارهایی که با محدودیت های شدید مالی و زمانی روبرو هستند بسیار زیاد است. اما در حالی که خانوارهای ثروتمند برای مدیریت زندگی مالی خود مجموعه ای از خدمات و محصولات دارند ، گزینه های کمی برای خانواده هایی با درآمد محدود مدیریت زندگی پیچیده مالی وجود دارد که شامل مزایای دولتی است که از طریق کارتهای تخصصی و سیستم های پرداخت صادر می شود. با این حال ، روشهای ملموس ، عملی و قابل دستیابی برای سهولت این نابرابری وجود دارد.

نوسازی تجربه استفاده از مزایای دولت نیازی به تعمیرات اساسی سیستم طولانی و گران ندارد. این فناوری که بسیاری از برنامه ها را که داده های مالی جمع می کنند ، با مجوز مشتری ، برای دستیابی به اهداف مالی یا ارائه تجربه تخصصی تر از یک شرکت بانکی یا کارت اعتباری می توانند برای پشتیبانی از خانواده های کم درآمد استفاده کنند. این خانوارها به طور حتم زندگی مالی پیچیده تری - عبور از پول نقد ، مزایای دولت و بودجه محدود را مدیریت می کنند ، اما این عمل گسترده نیست.

برخی از بهترین راه حل های خدمات مشتری از طریق تخصص و انتخاب می شوند. اما بیشتر سیستم های خدمات منافع دولت باید برای خدمت به همه ، یک اندازه مناسب باشند. با دعوت از نوآوری و بازیکنان جدید در سیستم مزایای دولت ، این خدمات تکمیلی اختیاری می توانند بر پایه و اساس قوی حمایت های دولت و لایه بندی در سطوح بالاتر تجربه مشتری از طریق تخصصی که برای یک آژانس دولتی یا پیمانکار امکان پذیر نیست ، ایجاد کند. این شرکت های فناوری با آوردن منابع اضافی ، زمان ، بودجه و تخصص ، می توانند بلافاصله تجربه مشتری در استفاده از مزایای دولت را بدون نیاز به تعمیرات اساسی سیستم مدرن کنند.

در این مقاله پتانسیل یک شبکه تأمین اجتماعی دارای فناوری برای بهبود تجربیات ذینفعان برنامه دولت و همچنین نگرانی های رایج در مورد این رویکرد از طریق مثال SNAP (برنامه کمک های غذایی تکمیلی یا "تمبر مواد غذایی") وبرنامه EBT تازه . 6

آوردن تجربه مشتری SNAP در قرن بیست و یکم

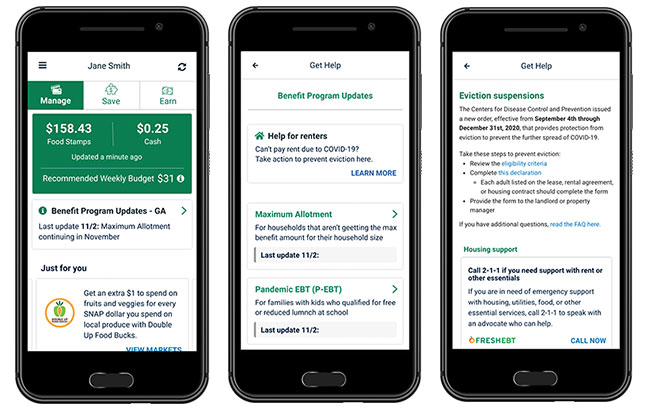

Diana7 مادر و مادربزرگ و مادربزرگ و مادربزرگ 19 ساله است. او و شوهر بازنشسته اش ، به مبلغ مختلف (بسته به میزان کار او) ، برای پنج یا شش سال گذشته ، SNAP دریافت کرده اند. یک روز او دید که دخترش از طریق برنامه ای به نام EBT تازه ، تعادل مزایای ضربه محکم و ناگهانی خود را بررسی می کند. از دایانا برای تماس با شماره 1-800 در پشت کارت EBT خود استفاده می شد و از طریق سیستم تلفنی خودکار برای شنیدن تعادل ضربه محکم وی استفاده می شد. با این برنامه ، جایی که او می تواند تعادل خود را در هر زمان بررسی کند ، این یک تسکین بود که مجبور به تماس نباشیم و "در آنجا بنشینید و به همه" Blah Blah Blah "گوش دهید و در همه شماره ها مشت بزنید و فقط در آنجا بنشیند."دایانا اکنون حداقل پنج یا شش بار در هفته از این برنامه استفاده می کند. بعضی اوقات شوهرش می پرسد که چقدر آنها را ترک کرده اند ، و از آنجا که یک حادثه او را با از دست دادن حافظه کوتاه مدت رها کرده است ، او فقط برنامه را باز می کند تا به او بگوید. او همیشه قبل از رفتن به فروشگاه ، تعادل خود را بررسی می کند و در هنگام عزیمت ، اطمینان حاصل می کند که این معامله از بین می رود و او برای ماه بودجه می کند. علاوه بر راحتی ، دایانا دوست دارد که EBT تازه او را به روشی که سایر کارهای آنلاین انجام می دهد ، احساس احمقانه نمی کند.(او ، ناموفق سعی کرده است تا از برنامه تلفن همراه بانک خود استفاده کند.)

SNAP مهمترین برنامه ضد شکارچی کشور است که توسط بیش از 40 میلیون خانوار استفاده می شود. دولت فدرال قوانین برنامه اصلی را ایجاد می کند ، کشورها آنها را پیاده سازی می کنند و شرکت های خصوصی کارت های EBT را به افرادی که پس از آن این مزایا را در خرده فروشان مواد غذایی صرف می کنند ، ایجاد و توزیع می کنند. سیستم فعلی موفقیت آمیز است زیرا احزاب مختلفی را برای انجام کارکردهای مختلف به همراه می آورد ، از این که هرکدام در بخشی از برنامه خود تخصص دارند (به عنوان مثال ، فروشگاه های مواد غذایی خرده فروشان بهتری نسبت به دولت هستند) . 9

در سال 2015 ، Propel ، 10 یک شرکت اجتماعی که محصولات نرم افزاری را برای آمریکایی های کم درآمد ایجاد می کند ، EBT APP11 تازه را برای مدرن سازی تجربه SNAP ایجاد کرد. EBT تازه به دارندگان کارت EBT اجازه می دهد تا علاوه بر کمک به آنها در مدیریت مزایای خود از طریق ردیابی معاملات ، پس انداز از طریق کوپن و کسب درآمد از طریق ارسال های شغلی ، تعادل SNAP خود را در هر زمان مشاهده کنند. EBT تازه در هر 50 ایالت به صورت رایگان در دسترس است و در هر ماه به بیش از 5 میلیون نفر رسیده است که تقریباً از هر پنج گیرنده SNAP یک نفر است. EBT تازه از طریق کوپن ها و ارسال های شغلی در برنامه درآمد ایجاد می کند.

این واقعاً کمک می کند تا بتوانم به سرعت تعادل من را در حالی که در فروشگاه هستم بررسی کنم. روش تماس تلفنی در یک فروشگاه پر سر و صدا سخت تر است و اگر حجم تماس را روشن کنم ، دیگران می توانند تماس من را بشنوند.- ترینا ، وایومینگ

EBT تازه بررسی تعادل را از طریق دسترسی به مجاز مصرف کننده تسهیل می کند. تقریباً مانند برنامه های مالی شخص ثالث ، رضایت کاربر را برای ورود به سیستم دیگری (در این حالت ، پورتال های EBT) و اطلاعات ، که سپس در برنامه نمایش داده می شود ، بدست می آورد. هنگامی که کاربران برنامه EBT تازه را از طریق تلفن خود باز می کنند ، برنامه از طرف آنها درخواست مستقیماً به پورتال پردازنده می دهد. احراز هویت از طریق همان روشی که توسط پورتال استفاده می شود ، انجام می شود ، که اغلب یک نام کاربری و رمز عبور است که کاملاً رمزگذاری شده به پورتال و پشت است. هیچ اطلاعات شخصی شخصی که برای ورود به سیستم استفاده نمی شود توسط EBT تازه ذخیره نمی شود یا در سرورهای آن ذخیره می شود.

چگونه خانوارها از EBT تازه استفاده می کنند

همانطور که داستان دایانا نشان می دهد ، قادر به مشاهده تعادل مزایای فوری شما هر زمان که می خواهید ، با سابقه معامله ، پیشرفت بزرگی از روش موجود برای فراخوانی شماره 1-800 است. با وجود ناراحتی در روش تماس تلفنی ، Propel در تحقیقات اولیه دریافت که این احتمالاً بیشترین تعداد در کشور است.

از آنجا که EBT تازه این کار را آسان تر می کند ، خانواده ها تعادل EBT خود را بیشتر ، اغلب قبل و بعد از هر سفر خرید ، همانطور که دایانا انجام می دهد ، بررسی می کنند. و در نتیجه ، مزایا بیشتر طول می کشد. تحقیقات انجام شده از زمان راه اندازی EBT تازه نشان داد که این برنامه به کاربران کمک می کند تا مدت زمان مزایای آنها را افزایش دهند . 12 حتی فقط یک یا دو روز دیگر مزایا را تأثیر می گذارد ، وقتی 80 درصد از کاربران طی 9 روز مزایای خود را صرف می کنند.

استفاده از این برنامه به مردم کمک می کند تا احساس خجالت نکشید ... برنامه محرمانه بودن را می دهد ، چیزی که دولت برای آن تلاش می کند.- آنا ، ایلینویز

یک ابزار پاسخ اضطراری

EBT تازه همچنین ثابت کرده است که به راحتی با انواع شرایط احتمالی سازگار است زیرا این منبع مورد اعتماد برای میلیون ها خانوار است و خانوارها هر ماه چندین بار از EBT تازه بازدید می کنند. به عنوان یک سرویس مبتنی بر تلفن های هوشمند ، می تواند به سرعت پاسخ دهد و با افرادی که در تلفن های خود هستند-برای به اشتراک گذاشتن اطلاعات و برنامه های جدید ، اغلب با همکاری غیرانتفاعی و سایر ذینفعان ، ملاقات کنند.

در سال 2019 ، هنگامی که خاموش شدن دولت منجر به دریافت صاحبان کارت EBT به طور همزمان شد ، EBT تازه به سرعت یک "طاق" ایجاد کرد که به کاربران امکان می داد مقدار مشخصی از تعادل مزایای خود را پنهان کنند ، و به آنها کمک می کند تا بودجه خود را دوام بیاورند. Pandemic Covid-19 منجر به برنامه های مزایای جدید یا گسترده شد ، EBT تازه یک ویژگی را برای برقراری ارتباط این تغییرات به کاربران مستقیماً در برنامه ایجاد کرد."مرکز به روزرسانی مزایا" به بهترین ویژگی EBT تبدیل شده است و فراتر از برقراری ارتباط با اطلاعات به کاربران به اقدامات لازم برای دسترسی به مزایا و حمایت های جدید گسترش یافته است. به عنوان مثال ، بیش از 41000 کاربر EBT تازه اعلامیه لازم را برای استفاده از مهلت قانونی اخراج فدرال از طریق همکاری با مرکز عدالت مساوی کنتاکی و 3. 5 میلیون در ارتباط با فرم مالیات غیر فیلتر برای دسترسی به پرداخت های تأثیر اقتصادی ("محرک" در ارتباط بودند. چک ").

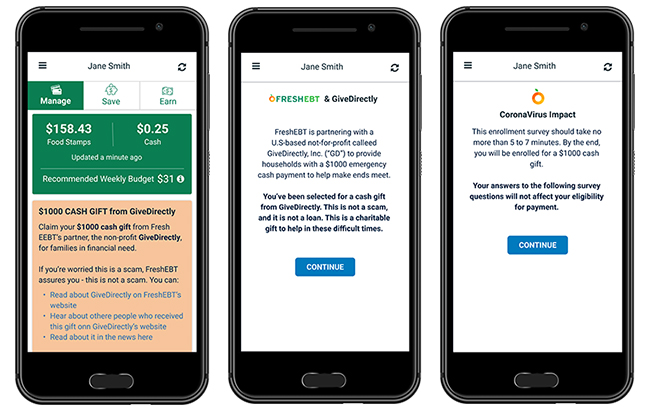

شاید قدرتمندترین نمونه زمانی باشد که EBT Fresh با Giedirectly ، یک سازمان غیرانتفاعی که در برنامه های انتقال نقدی تخصص دارد ، در مارس 2020 برای توزیع 1000 دلار در کمک های نقدی بدون رشته به خانواده های سراسر کشور همکاری کرد. EBT تازه می دانست که پایگاه کاربری آن ، که در حال حاضر در حالت پیشین مالی مداوم زندگی می کند ، سریع به کمک نیاز داشت - بدون اینکه دولت بتواند برنامه ای برای کمک به آن داشته باشد. اولین پرداخت به کاربران در تاریخ 22 مارس پرداخت شد. این ابتکار عمل با نام Project 100+ از آن زمان به بزرگترین برنامه انتقال پول نقد خصوصی در ایالات متحده تبدیل شده است و تا به امروز بیش از 140 میلیون دلار کمک نقدی توزیع می کند.

سهام برای برنامه های خالص تأمین اجتماعی بیشتر است

این نوآوری ها فقط بخشی از تغییراتی است که با ورود شرکت های فناوری اضافی به فضای خالص تأمین اجتماعی می توان به دست آورد. با این حال ، کمک به افراد در مدیریت مزایای دولت خود اساساً با مدیریت حساب بانکی یا سایر دارایی های مالی متفاوت است. زیر مجموعه افرادی که این مزایا را دریافت می کنند از نظر مالی بیشتر از جمعیت وسیع تر هستند. به دست آوردن مزایای آنها اشتباه یا کمک به ضرر (حتی به طور موقت) مزایا ، ضرر عظیمی را به وجود می آورد که می تواند تأثیر مهمی در زندگی مالی آنها داشته باشد. ایجاد GuardRails برای ارتقاء رشد در این زمینه به روشی مسئولانه ضروری است.

Propel از تجربه خود در ساخت اولین این ابزارها آموخته است. اول ، اتصال به این زیر مجموعه از خانوارها یک امتیاز است. برای پروانه ، این بدان معنی است که EBT تازه برخلاف سایر سیستم عامل های فناوری ، یک بستر تبلیغاتی باز نیست. کلیه پیشنهادات و فرصت های شغلی که در برنامه EBT تازه ظاهر می شوند باید یک الزام را برآورده کنند: آنها باید برای کاربران تازه EBT با حداقل ریسک ، یک مزیت روشنی ارائه دهند. این امر به واسطه پدر و مادر هدایت نمی شود - ذینفعان دولتی نسبت به سایر مصرف کنندگان کمتر باهوش نیستند - اما به دلیل اینکه جذب هرگونه ضرر مالی برای آنها بسیار سخت تر است. همچنین این یک رویکرد تقویت کننده متقابل است که در آن EBT تازه فقط تبلیغات و فرصت هایی را برای کاربران ارزشمند فراهم می کند ، که به نوبه خود ، استفاده مداوم و رشد برنامه را ایجاد می کند.

دوم ، هر محصولی که به اطلاعات کاربر دسترسی پیدا کند یا جمع کند ، همیشه باید این کار را از طریق دسترسی به مصرف کننده در زمان واقعی انجام دهد. این بدان معناست که کاربران باید از طریق یک رابط شفاف ، شفاف و با طراحی مناسب ، سرویس را مجاز کنند که امکان رضایت آگاهانه در زمان واقعی را برای کشیدن اطلاعات فراهم می کند.

سرانجام ، امنیت داده ها و حریم خصوصی باید اولویت اصلی باشد. این فقط به معنای استفاده از شیوه های امنیتی بهترین کلاس نیست ، بلکه همچنین جمع آوری حداقل اطلاعات مورد نیاز برای ارائه خدمات و ذخیره اطلاعات حتی کمتر است.

گسترش برنامه های مالی با مجازات مصرف کننده امروز نتیجه ای از دفتر حمایت مالی مصرف کننده است که اصول هدایت برای بخش مالی را در سال 2017 ایجاد می کند. نیازهای مالی آنهادسترسی به داده های مصرف کننده در مصرف کننده احتمالاً در برنامه های مزایای دولت حتی از اهمیت بیشتری برخوردار است زیرا مصرف کنندگان نمی توانند به سادگی از برنامه خارج شوند و به یک ارائه دهنده جایگزین منتقل شوند. دسترسی بیشتر به تعادل و اطلاعات معامله آنها در تصمیم گیری در مورد نحوه تجربه برنامه ، به مصرف کنندگان این امکان را می دهد.

دعوت از شرکت های خصوصی برای ایجاد نوآوری بیشتر به مزایای دولت ممکن است منجر به خدمات ارزشمندی شود ، اما همچنین این تهدید را برای باز کردن این زمینه برای بازیگران بد به همراه دارد. اگرچه این یک نگرانی واقعی است ، اما می توان با ایجاد اصول راهنمایی خوب برای این زمینه کاهش یافت. علاوه بر این ، شیوه های غارتگرانه اغلب ، حتی با دقیق ترین مقررات ، بوجود می آیند ، هنگامی که هیچ سرویس با کیفیت بالا برای رفع یک نیاز در دسترس نیست. 17 این اغلب با ایجاد موانع بالاتر برای دسترسی کاهش نمی یابد ، بلکه با دعوت و تشویق بیشترآنهایی که کیفیت دارند. ایجاد محیطی که در آن گزینه های خوب می توانند رونق بگیرند ، مهم است و گزینه های زیادی را برای آمریکایی های کم درآمد فراهم می کند. این می تواند رفتار غارتگرانه را جمع کند ، نه تنها در صورتی که اطلاعات مربوط به خدمات از طریق سیستم های رتبه بندی عمومی و پاسخگویی مانند موارد موجود در فروشگاه های برنامه به راحتی قابل دسترسی باشد.

نوآوری فن آوری یک گلوله نقره ای نیست

نوآوری فن آوری محور برای همه کاستی های برنامه دولت یک پاناسه نیست. ذینفعان مدتهاست که شکاف در برخی از این برنامه ها را شناسایی کرده و از آنها خواسته اند تا دیگران را به منظور ایجاد دسترسی عادلانه تر برای اقلیت های نژادی در شبکه تأمین اجتماعی ، بازنگری کنند. اینها تغییراتی است که باید در سطح دولت فدرال اتفاق بیفتد و سرمایه و زمان سیاسی زیادی را به خود اختصاص می دهد. با این حال ، نوآوری مبتنی بر فناوری می تواند پیشرفت های کوچکی را برای سیستم ناقص میلیون ها آمریکایی ایجاد کند که اکنون باید با آنها زندگی کنند.

بیست سال پیش ، دولت کارت انتقال مزایای الکترونیکی (کارت EBT) را برای کاهش ننگ مصرف کننده با تراز کردن تجربه مزایای دولت با گزینه های پرداخت بخش خصوصی معرفی کرد. ذینفعان برنامه دولت دیگر نیازی به استفاده از تمبرهای غذایی فیزیکی در فروشگاه های مواد غذایی ندارند - آنها می توانند مانند سایر مشتریان با کارت پرداخت کنند. یک مشارکت جدید دولتی و خصوصی می تواند در جهش بعدی به پیشرفت دولت در تجربه مشتری کمک کند-در آن دولت یک شبکه تأمین اجتماعی قوی و سالم ، در دسترس و در دسترس همه را فراهم می کند ، و شرکت های خصوصی با ارائه بیشتر این خدمات را ارتقا می بخشندانتخاب و خدمات شخصی. گسترش مشارکتها مانند این می تواند در تجربه روزانه مدیریت و استفاده از مزایا و زندگی روزانه برای میلیون ها آمریکایی در سراسر کشور تفاوت چشمگیری ایجاد کند.

بررسی نوآوری در توسعه جامعه بر روی پل زدن شکاف بین تئوری و عمل ، از هرچه بیشتر دیدگاه ها متمرکز است. هدف از این ژورنال ترویج گفتگوی بین بخش در مورد طیف وسیعی از موضوعات نوظهور و سرمایه گذاری های مرتبط است که باعث انعطاف پذیری اقتصادی و تحرک برای جوامع کم درآمد و متوسط و جوامع رنگ می شود. نظرات بیان شده از نویسندگان است و لزوماً نمایانگر نظرات بانک مرکزی فدرال رزرو سانفرانسیسکو یا سیستم ذخیره فدرال نیست.

جولیتا کولر

مدیر تحقیق و ارتباطات سیاست در Propel ، سازندگان برنامه ارائه دهندگان است. در Propel ، جولیتا وظیفه سنجش و برقراری تأثیر سیاست ها و عوامل خارجی را بر روی خانوارها با استفاده از محصولات Propel دارد. این تحقیق-ساحلی و مصاحبه ها-بینش در زمان واقعی را در مورد تجربیات خانواده هایی که با برنامه کمکهای غذایی تکمیلی (SNAP) و سایر برنامه های مزایای دولتی تعامل دارند ، ارائه می دهد. وی دارای یک کارشناسی ارشد در امور عمومی از دانشگاه پرینستون است ، جایی که وی پروژه هایی را برای اجرای برنامه های تضمین شده درآمدی در ایالات متحده و ارزیابی تأثیر علت احکام در نرخ اخراج انجام داد. او پیش از این به عنوان مشاور سیاست در شهرستان پرنس جورج ، شورای مریلند ، در توسعه اقتصادی در شهرستان تراویس ، تگزاس و در یک سازمان بین المللی حقوق بشر مشغول به کار بود.

یادداشت های پایان

1. جیمی چن در ادامه به سمت Propel ، سازندگان ارائه دهندگان (سابق EBT تازه) رفت.

2. مونیکا اندرسون و مادومیتا کومار، «شکاف دیجیتالی ادامه می یابد حتی زمانی که آمریکایی های کم درآمد در پذیرش فناوری پیشرفت می کنند» (واشنگتن، دی سی: مرکز تحقیقات پیو، می 2019)، https://www.pewresearch.org/fact-tank/2019/05/07/شکاف-دیجیتال-حتی-به-درآمد-آمریکایی-های-کمتر-در-اقتصاد-تکنولوژی-به-دست-آورند- ادامه دارد/.

3. هدر هان و همکاران، "چرا رفاه نقدی به محل زندگی شما بستگی دارد؟"(واشنگتن، دی سی: مؤسسه شهری، ژوئن 2017)، https://www.urban.org/research/publication/why-does-cash-welfare-depend-where-you-live.

4. در میان کاربران تازه EBT، 19 درصد از خانواده های لاتینکس و 15 درصد از خانوارهای سیاه پوست گزارش داده اند که حتی یک پرداخت تاثیر اقتصادی دریافت نکرده اند، در حالی که 11 درصد از کاربران سفیدپوست همین را گزارش می دهند. برای تحلیلی در مورد تفاوت های نژادی در دریافت پرداخت تأثیر اقتصادی در میان کاربران تازه EBT رنگ، به «همه گیری COVID-19 به کاربران تازه EBT ضربه زد»، Propel، 6 مه 2021 مراجعه کنید. https://www.joinpropel.com/indepth-racial-disparity.

5. به عنوان مثال، کد غیرانتفاعی برای آمریکا Get Cal Fresh (https://www.getcalfresh.org/) را ایجاد کرد، یک سیستم درخواست آنلاین برای برنامه اسنپ کالیفرنیا (برنامه کمک تغذیه تکمیلی، یا «مهرهای غذایی»). Get Cal Fresh سازگار با موبایل و دسکتاپ است، فرآیندی را که تقریباً 45 دقیقه طول می کشد به هشت دقیقه کاهش می دهد و تأیید پیام متنی و یادآوری را یکپارچه می کند. ناوا، یک شرکت منافع عمومی، با شرکای ایالتی و فدرال برای بهبود تعدادی از برنامه ها (به https://www.navapbc.com/services/case-studies/ مراجعه کنید)، از جمله Medicare و Medicaid، شریک شده است. دولت های ایالتی و محلی نیز دسترسی و تحویل برنامه های خود را بهبود بخشیده اند - برای مثال، دفتر نوآوری نیوجرسی ابزاری برای مزایای بیکاری کاربرپسند ایجاد کرد تا پیچیدگی مزایای بیکاری را در طول همه گیری COVID-19 کاهش دهد (https://getstarted. nj. gov/labor/).

6. در جولای 2021، Propel Providers را راه اندازی کرد، برنامه جدیدی که جایگزین Fresh EBT شد. ارائه دهندگان بر اساس عملکرد اصلی Fresh EBT، بررسی موجودی کارت EBT، و یک حساب نقدی رایگان اضافه می کنند تا کاربران بتوانند کل زندگی مالی خود را در یک مکان مدیریت کنند. ارائه دهندگان تنها برنامه ای است که در آن کاربران می توانند مزایای دولتی و بدهی/بانکی را کنار هم مدیریت کنند.

7. مصاحبه کاربر EBT واقعی تازه. نام تغییر کرده است

8- برای اطلاعات بیشتر در مورد تأثیر ، دستیابی و استفاده فعلی از SNAP ، https://www.cbpp.org/research/food-assistance/chart-book-snap ، به مرکز در مورد بودجه و خط مشی خط مشی مراجعه کنید.--Helps-Struggling-Families-put-food-on-the-teable.

12. اندرو هیلیس ، "از طریق فناوری اطلاعات: تأثیر در دسترس بودن تعادل در صاف کردن مزایای ضربه محکم و ناگهانی" مقاله کار دانشکده بازرگانی هاروارد ، شماره 18-038 ، اکتبر 2017 ، https://www.hbs. edu/fachulty/صفحات/download. aspx؟ name = 18-038. pdf.

13. Wendy de la Rosa و Joae Yeh ، "مدیریت SNAP (تمبرهای غذایی) به طور کارآمد" (Durham ، NC: مرکز پیشرفته Advanced ، 2016) ، https://advanced-hindsight.com/archive/wp-content/uploads/2015/11/propel_case. pdf.

14. مزایای "پنهان" توسط این ویژگی هنوز هم در هر زمان کاملاً در دسترس بود ، فقط به سادگی در تعادل فعلی نمایش داده شده در برنامه منعکس نمی شود.< Pan> 8. برای اطلاعات بیشتر در مورد تأثیر ، دسترسی و استفاده فعلی از SNAP ، https://www.cbpp.org/research/food-assistance/chart- به مرکز کتاب نمودار اولویت های بودجه و خط مشی مراجعه کنید. Book-Snap-Helps-Struggling-Families-Put-Food-on-the-Table.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 42

پيوندهای روزانه

خبرنامه