- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

استراتژی های ارزش به طور سیستماتیک در سهام با قیمت پایین تر نسبت به اصول شرکت سرمایه گذاری می کنند. ساختاری پویا در فرایند ارزش خرید آنچه در قیمت کاهش یافته است و فروش آنچه از آن قدردانی کرده است ذاتاً ناراحت کننده است. این ناراحتی می تواند در مواقع پریشانی اقتصادی بزرگ به طور معناداری افزایش یابد.

همه گیر Covid-19 تأثیر گسترده ای بر زندگی شخصی و حرفه ای ما دارد و عوارض وحشتناکی بر اقتصاد جهانی می گذارد. بسیاری از برآوردها حاکی از آن است که پیامدهای اقتصادی عدم موفقیت در حرکت شخصی و عملیات تجاری ممکن است یکی از قوی ترین ها از زمان جنگ جهانی دوم باشد. فوریه و مارس 2020 یکی از وحشیانه ترین بازارهای خرس را در تاریخ اخیر به ارمغان آورد ، اگرچه بازار سهام از پایین چهارم اول خود به طور قابل توجهی بهبود یافته است. با این حال ، عدم اطمینان در مورد طول قفل های محلی در سراسر جهان ، امواج دوم ممکن از همه گیر ، نحوه عملکرد مشاغل پس از قفل ، میزان آسیب اقتصادی مرتبط و در نتیجه عملکرد بسیاری از استراتژی ها باقی مانده است.

چه چیزی می تواند سرمایه گذاران را از بازارهای خرس قبلی و بازیافت یاد بگیرند؟تاریخ تکرار نمی شود ، اما قافیه می کند. مطالعه این قسمت ها می تواند درک ما از خطرات و فرصت های منحصر به فرد آنها را بهبود بخشد. در این مقاله ، ما موازی بین شرایط فعلی و تاریخی را با بررسی بازارهای خرس ، همراه با رکود اقتصادی ، تجزیه و تحلیل می کنیم ، ایالات متحده طی 57 سال گذشته تجربه کرده است. از سال 1963 ، شش قسمت متناسب با این تعریف است. 1

دو مورد از شش بازار خرس به طور گسترده ای به عنوان حباب های ارزیابی کننده سهام نسبی مشخص شد ، 2 و چهار نفر دیگر با شوک به اصول اولیه شروع شدند. نکته مهم این است که هر شش نفر از رویدادهای نادر و منحصر به فرد بودند ، اما همه یک رویداد با مدت 7 تا 10 سال از هم جدا شدند که محدودیت های برون یابی را در بر می گیرد.

ما از این شش قسمت به عنوان مطالعات موردی استفاده می کنیم تا نتایج بالقوه ای را که سرمایه گذاران می توانند انتظار داشته باشند هنگام بهبود بازار انتظار داشته باشند ، استفاده کنیم. تمرکز اصلی ما بر پیامدهای استراتژی های ارزش است ، اما ما همچنین پیامدهای سایر عوامل را بررسی می کنیم. ما با بررسی بحران حاضر برای ارزیابی محتمل ترین موازی با مشاهدات تاریخی نتیجه می گیریم.

بحران و فرصت

بحران های اقتصادی ، کاهش بازار و نوسانات شدید بازار برای اکثر سرمایه گذاران بی نظیر است. با این حال ، زمان عدم اطمینان و ترس بالا ، فرصت های سرمایه گذاری عالی نیز ایجاد می کند.

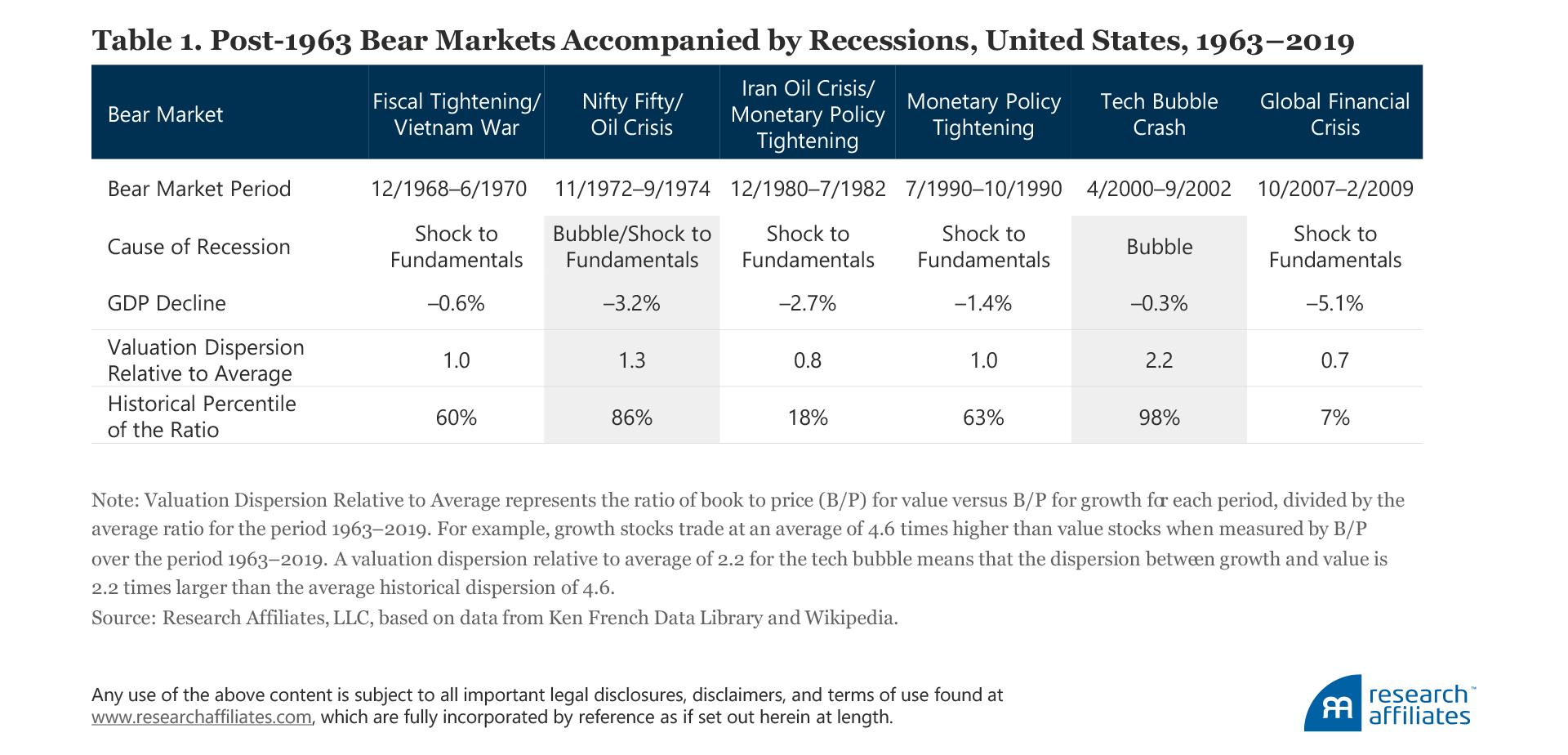

شش بازار خرس ایالات متحده که مورد مطالعه قرار می دهیم ، سختگیری مالی و جنگ ویتنام است. بحران پنجاه حباب و روغن ؛بحران نفت ایران و سختگیری سیاست پولی ولکر ؛اوایل دهه 1990 سختگیری سیاست پولی ؛حباب فناوری ؛و بحران مالی جهانی. کاتالیزور اصلی برای چهار مورد از شش رکود بازار و اقتصادی - سفت شدن ویتنام و جنگ ویتنام ، بحران نفت ایران ، اوایل دهه 1990 سختگیری سیاست های پولی و بحران مالی جهانی - شوک به اصول بود. ما کاتالیزورها ، یا حداقل کاتالیزورهای جزئی معنی دار ، از دو بازار خرس باقیمانده - پنجاه و یک حباب فناوری - را برای حباب هایی که پشت سر هم قرار دارند ، مشاهده می کنیم. 3 اگرچه هیچ دستورالعمل روشنی برای شناسایی حباب وجود ندارد ، 4 این دو دوره غالباً در ادبیات سرمایه گذاری به عنوان حباب ذکر می شوند. 5

نکته مهم این است که در توصیف این دو دوره به عنوان حباب ، ما دلالت نمی کنیم که بازارهای سهام عدالت ، به طور کلی ، بیش از حد ارزیابی شده اند ، بلکه فقط بخش های خاصی از بازار ارزش افزوده را تجربه کرده اند. در هر دو دوره ، ما به طور تجربی پراکندگی ارزش ارزش رشد ارزش قبل از بحران را به طور قابل توجهی وسیع تر مشاهده می کنیم (این آمار را بعداً ارائه می دهیم) که به طور بالقوه نشانگر برخی از غرق شدن غیر منطقی در مورد گروههای خاص سهام است. در هر دو مورد ، شروع بازار خرس همزمان با کوچک شدن گسترش ارزیابی بود. ما این را به عنوان ترکیدن حباب تفسیر می کنیم. در هیچ یک از بحران ، گروه های سهام با قیمت مناسب تر به ارزیابی های قبل از بحران خود باز می گردند. 6

در شش رکود بازار که ما مطالعه می کنیم ، شاخص S& P 500 به طور متوسط ، 32 ٪ کاهش از اوج بازار به پایین بازار را تجربه کرد. در این دوره ها ، دو استراتژی ارزش در تجزیه و تحلیل ما به طور متوسط 12 ٪ بهتر است. هنگامی که پیش از کاهش بازار (و بخشی از آن ناشی از ترکیدن) یک حباب دارایی و از نظر شخصیتی ، با پراکندگی گسترده در ارزش های رشد ارزش ، استراتژی های ارزش بسیار بهتر عمل کردند و به طور متوسط از بازار نسبت به 34 ٪ از بازار بهتر عمل کردند. اوج بازار به پایین. هنگامی که این کاهش صرفاً با شوک به اصول ایجاد شد ، سهام ارزش نسبتاً بدتر شد ، برخلاف تجربه ما در بازار خرس سه ماهه اول 2020. اگرچه ما در دوره فعلی پراکندگی ارزش گذاری گسترده ای را مشاهده می کنیم ، اما بحران فعلی بر خلاف پنجاه و یک حباب های فناوری ، با ترکیدن حباب همراه نیست.

در طی شش بازپرداخت که ما مطالعه می کنیم ، ارزش از بازار در پنج ، هر بار با دو رقم بهتر عمل می کند. متوسط عملکرد تجمعی 24 ٪ بود. تنها موردی که ارزش کمتری در بهبودی داشته باشد ، دوره ای بود که همزمان با ساخت پنجاه حباب از سال 1970 تا 1972 بود. چرخه رکود کامل - بازیابی.

استراتژی های سیستماتیک ، مانند نوسانات کم ، کیفیت و اندازه ، که اغلب به عنوان سرمایه گذاری فاکتور یا بتا هوشمند توصیف می شود ، محبوبیت و جذب دارایی را با سرعت سریع به دست آورده اند. این استراتژی ها نیز می توانند هم چالش ها و هم فرصت ها را در زمان های آشفته مانند مواردی که در حال حاضر تجربه می کنیم ، نشان دهد. ما می دانیم که استراتژی های نوسانات کم تمایل به کاهش خاموش تر از سایر استراتژی های موجود در بازارهای خرس دارند و در بهبود بازار آهسته تر دوباره برگشتند.

در طول چرخه کامل ، پرتفوی نوسانات پایین بالاترین عملکرد چهار استراتژی سیستماتیک را غیر از ارزش به دست آورد. اوراق بهادار با کیفیت به طور متوسط نسبت به عملکرد خفیف در بازارهای خرس و عملکرد قابل توجهی در بهبودی نشان می دهد. استراتژی های کوچک در مورد کاهش بازار کاملاً ضعیف عمل می کنند ، اما در طول بهبود عملکرد چشمگیری ارائه می دهند. سرانجام ، استراتژی های حرکت مقطعی تمایل به رنج در بازارهای خرس و بازپرداخت بازار دارند.

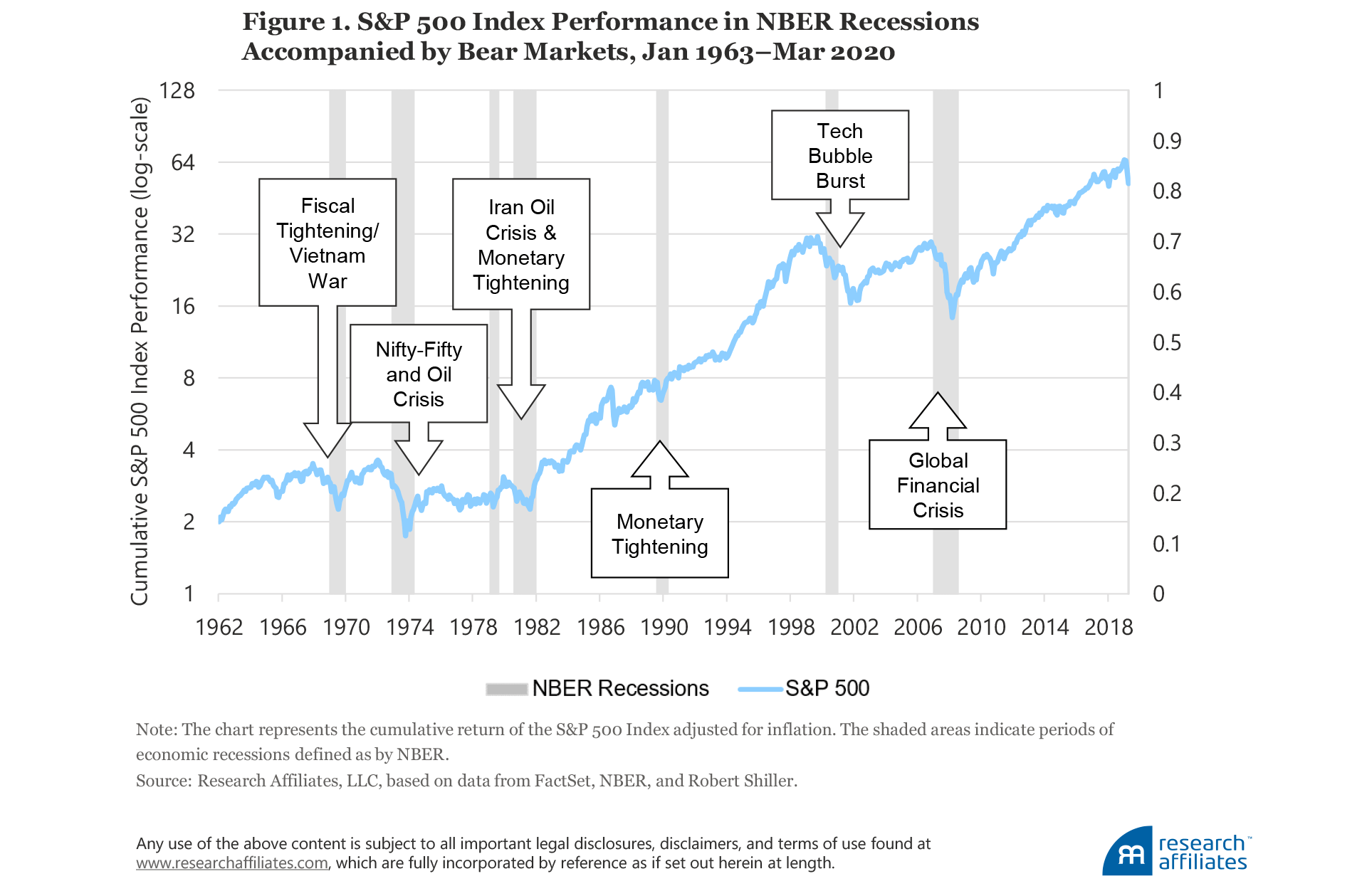

بازارهای خرس و رکود طی 57 سال گذشته

از سال 1963 ، ایالات متحده هفت رکود اقتصادی را تجربه کرده است که در شکل 1 به رنگ خاکستری نشان داده شده است ، همانطور که توسط دفتر ملی تحقیقات اقتصادی (NBER) تعریف شده است. یک بازار خرس سهام که در آن S& P 500 به طور متوسط 32 ٪ از اوج تا فرورفتگی از دست داد ، شش مورد از این هفت رکود را از دست داد.

سفت شدن مالی و جنگ ویتنام. نزدیک دهه 1960 گسترش تقریباً چند دهه ای نشان داد و تورم در حال افزایش بود. هزینه های کسری برای حمایت از جنگ ویتنام و اشتغال کامل هر دو به فشارهای تورمی کمک کرده است. سفت شدن مالی برای رفع کسری بودجه و محکم کردن پولی توسط فدرال رزرو از طریق افزایش نرخ بهره ، در اواخر سال 1969 پیش از رکود خفیف بود.

پنجاه حباب و بحران روغن. در اواخر دهه 1960 و اوایل دهه 1970 ، بازار سهام در حال رونق بود و حدود 50 شرکت با نام Nifty Fifty به این اتهام رسیدگی کردند. آنها شامل IBM ، Xerox ، General Electric و Polaroid بودند. این شرکت های پیشرفته روز بودند و امروز با پتانسیل نوآوری گوگل و آمازون رقیب بودند. مانترا این بود که این شرکت ها ارزش خرید به هر قیمتی را داشتند. نتیجه آن حباب پنجاه و پنجاه بود. تا سال 1972 ، پراکندگی ارزش گذاری ارزش رشد تقریباً 25 ٪ از میانگین 57 سال (1963-2019) و گسترده تر از 86 ٪ مشاهدات تاریخی از سال 1963 بود. حباب هنگامی که سازماندهی کشورهای صادرکننده نفتی (OPEC) پشت سر می گذارد ، پشت سر می گذارد. تحریم نفتی و قیمت نفت را سه برابر کرد و باعث رکود اقتصادی در نوامبر 1973 شد که تا مارس 1975 به طول انجامید ، همراه با یک بازار خرس سهام و رکود متعاقب آن.

بحران نفت ایران و سختگیری سیاست پولی ولکر. انقلاب ایران در سال 1979 باعث بحران شدید جهانی انرژی شد. تقریباً در همین زمان ، پل ولکر رئیس سیستم ذخیره فدرال ایالات متحده شد. تحت رهبری وی ، فدرال رزرو سیاست های پولی سخت تری را برای مهار تورم اتخاذ کرد. ترکیبی از بحران انرژی و سفت شدن پولی پیشرو رکود اقتصادی بود که از ژوئیه 1981 تا نوامبر 1982 و یک بازار خرس سهام از دسامبر 1980 تا ژوئیه 1982 به طول انجامید.

محکم کردن سیاست های پولی در اوایل دهه 1990. پس از گسترش طولانی اقتصادی در دهه 1980 ، دور دیگری از سفت شدن پولی ، افزایش قیمت نفت پس از حمله عراق به کویت ، و سطح بدهی های بالون همه شوک های اقتصادی بودند که به رکود کوتاه مدت از ژوئیه 1990 تا مارس 1991 کمک کرد.

حباب فناوری. گسترش گسترده اینترنت در دهه 1990 فرصت های جدید شغلی منحصر به فرد ایجاد کرد. شرکت های اینترنتی با کاهش نرخ بهره پایین تر و کاهش مالیات بر افزایش سرمایه ، سرمایه سوداگرانه را به خود جلب کردند و موج عظیمی از پیشنهادات عمومی اولیه را راه اندازی کردند. در نتیجه ، پراکندگی ارزش رشد ارزش 120 ٪ از میانگین تاریخی از سال 1963 افزایش یافته است. تا زمانی که با تجربه سه ماهه اول 2020 جابجا نشود ، این پراکندگی ارزش گذاری تمام وقت بوده است. تا آوریل 2000 ، حباب شروع به ترکیدن کرد و منجر به کاهش گسترده ثروت شد زیرا بسیاری از قیمت های سهام به طرز فجیعی کاهش یافت. رکود نسبتاً خفیف در دوره مارس - نوامبر 2001 به دست آمد.

بحران مالی جهانی. در اوایل تا اواسط دهه 2000 ، نرخ بهره پایین ، پیشرفت در اوراق بهادار ، تنظیم آرام و وام های بی پروا باعث ایجاد رونق در بازار وام مسکن زیرروشی شد و باعث ایجاد حباب مسکن شد. تا سال 2007 ، قیمت وام های فرعی کاهش یافت که منجر به یک بحران بین المللی بانکی شد. این بحران در سپتامبر 2008 با پیش فرض برادران لمان به اوج خود رسید. فشار جهانی در بخش مالی و خطر ابتلا به بیماری مالی بیشتر باعث کاهش قابل ملاحظه ای دسترسی به اعتبار شد و باعث رکود اقتصادی شد. مداخله اساسی دولت برای نجات صنعت مالی و شروع اقتصاد لازم بود. رکود بعدی از دسامبر 2007 تا ژوئن 2009 به طول انجامید.

جدول 1 آمار کلیدی شش رکود اقتصادی را که در دوره مطالعه ما با بازارهای خرس همراه بودند ، خلاصه می کند. رکود اقتصادی در دوره ژانویه 1980 - ژوئیه 1980 حذف شد زیرا با یک بازار خرس همراه نبود. میانگین کاهش تولید ناخالص داخلی در شش قسمت 2 ٪ - 2 ٪ است. خفیف ترین رکود اقتصادی ، با کاهش تولید ناخالص داخلی 0. 3 ٪ ، حباب فناوری را دنبال کرد و شدیدترین آن ، با کاهش تولید ناخالص داخلی 5. 1 ٪ ، بحران مالی جهانی را دنبال کرد.

عملکرد ارزش در زمان های خطرناک

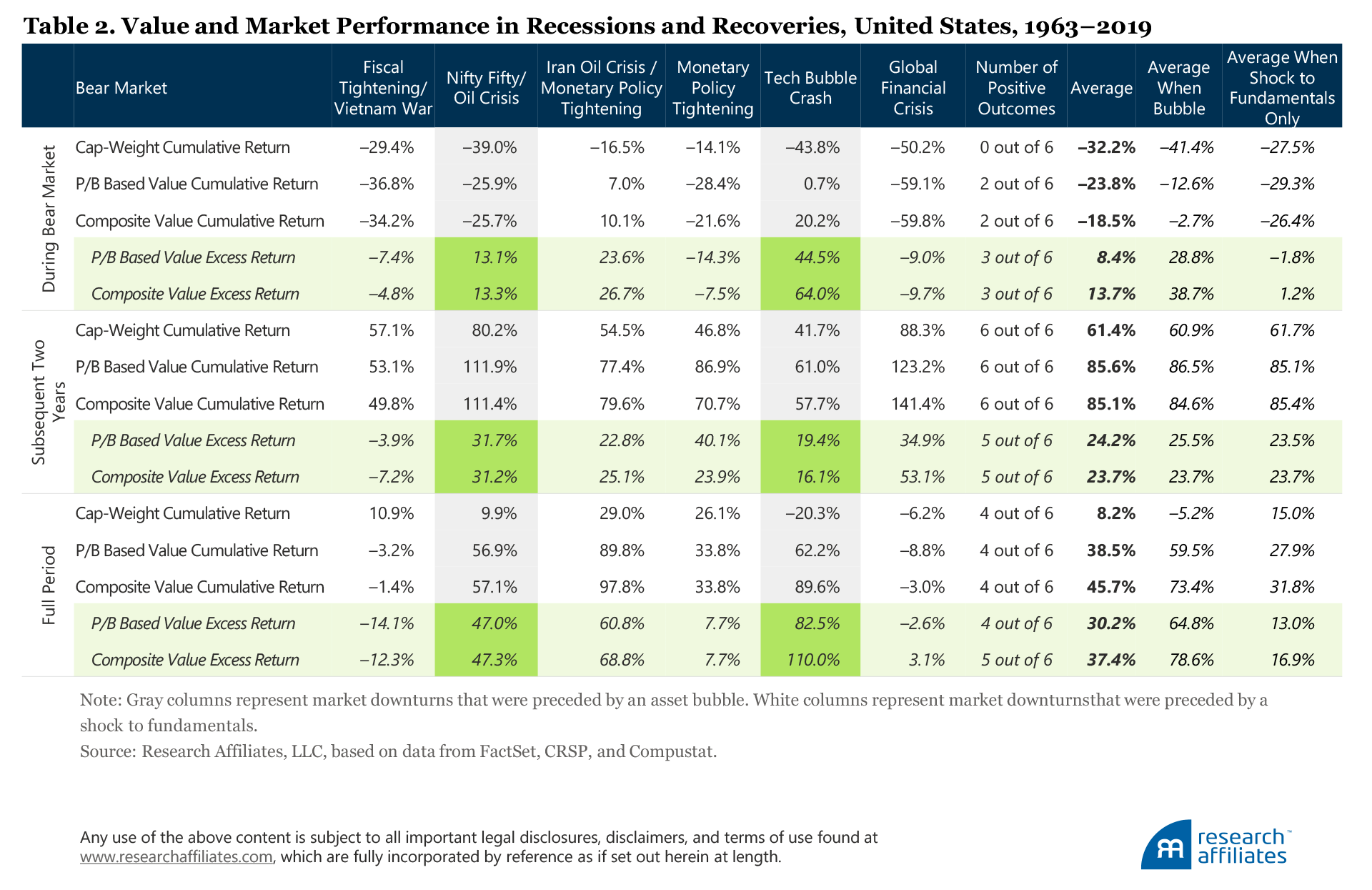

ما عملکرد دو استراتژی ارزشی و بازار سهام ایالات متحده (شاخص S& P 500) را بر روی هر یک از شش بازار خرس بررسی می کنیم. یک استراتژی ارزش از نسبت کتاب به قیمت (B/P) برای تعریف ارزش استفاده می کند. مورد دیگر به طور متوسط از میانگین پنج ساله فروش به قیمت ، میانگین متوسط درآمد به قیمت ، میانگین سود سهام پنج ساله به قیمت و آخرین نسبت کتاب به قیمت سال استفاده می کند. ما عملکرد را برای هر یک از دوره ها در فواصل زیر محاسبه می کنیم: 1) بازار خرس (اوج به فرورفتگی). 2) بازیابی (دو سال پس از فرورفتگی) ؛و 3) دوره کامل (اوج تا دو سال پس از فرورفتگی).

تجزیه و تحلیل عملکرد . بیایید با نگاهی به عملکرد در دوره های بازار خرس شروع کنیم. جدول 2 نتایج را گزارش می کند. میانگین بازاریابی در این شش بازار خرس 32. 2 ٪ بود. این کاهش در صورت پیش بینی حباب ، عمیق تر است ، که با یک ارزیابی نسبی گسترده بین ارزش و رشد مشخص می شود: 41. 4 ٪ (39. 0 ٪ و 43. 8 ٪ برای حباب های Nifty پنجاه و فناوری ، به ترتیب) در مقابل 27. 5 ٪ for for for برایبازارهای خرس ناشی از شوک به تنهایی به اصول.

میانگین عملکرد دو استراتژی ارزشی در شش بازار خرس از عملکرد متوسط بازار فراتر رفته است. میانگین بازده اضافی 11. 0 ٪ ناشی از عملکرد ارزش در دو بازار خرس پیش از حباب بود. ارزش هیچگونه عملکردی (3 /3 ٪) در بازارهای خرس ناشی از شوک به اصول به تنهایی نشان نداد. عملکرد بهتر ارزش در تصادف حباب فناوری قوی تر بود ، که با شوک شدیدی برای اصول همراه نبود. این مشاهدات مطابق با این ایده است که سهام ارزش تمایل به حساسیت به قیمت دارد و واکنش منفی در برابر شوک به اصول دارد. سهام ارزش نیز پس از ترکیدن حباب تمایل به سود دارد.

اکنون ، ما عملکرد ارزش را در دوره دو ساله که از طریق آن پیروی می کند مقایسه می کنیم. بازار به طور متوسط 61. 4 ٪: 60. 9 ٪ پس از بازار خرس قبل از حباب و 61. 7 ٪ پس از بازار خرس ناشی از شوک به تنهایی به اصول اولیه بازیابی شد. هر دو تعریف از ارزش نسبت به بهبودی در پنج مورد از شش مورد بهتر است. تنها بهبودی که در آن ارزش بهتر از بازار خرس مربوط به سفت شدن مالی و جنگ ویتنام بود. بهبودی از آن بحران با ایجاد حباب پنجاه و پنجاه همراه بود. سطح عملکرد ارزش ارزش هیچ تفاوت قابل توجهی بین بازپرداختهای مربوط به ترکیدن حباب ها و مواردی نشان نمی دهد.

سرانجام ، ما عملکرد ارزش را برای دوره از اوج تا دو سال پس از فرورفتگی تجزیه و تحلیل می کنیم. میانگین عملکرد بازار در این دوره 8. 2 ٪ بود. اگر حباب قبل از بازار خرس باشد ، به طور متوسط بازار دوره زیر سطح قبل از رکودگذار را با 5/5 and و بالاتر از 15. 0 ٪ به پایان می رساند اگر رکود اقتصادی ناشی از شوک به تنهایی باشد. از طریق چرخه کامل ، مقدار بیشتر از آن بهتر است. میانگین بازده اضافی برای دو استراتژی ارزش 33. 8 ٪ است. هنگامی که بازار خرس با چندین ارزیابی گسترده (به عنوان مثال ، همراه با حباب همراه است) بیش از حد قوی تر است: میانگین عملکرد 71. 7 ٪ با حباب و 14. 9 ٪ بدون حباب.

رانندگان عملکرد. چه چیزی عملکرد ارزش را در بازارهای خرس و بازیابی ها هدایت می کند؟Lakonishok ، Shleifer ، and Vishny (1994) ، Barberis and Shleifer (2003) و Barberis ، Shleifer و Wurgler (2005) ، از جمله دیگران ، اظهار داشتند که شکاف عملکرد بین ارزش و رشد در درجه اول توسط احساسات بازار هدایت می شود: ارزش بازارسهام تمایل به نفع سرمایه گذاران ندارد ، در حالی که سهام رشد تمایل به محبوبیت و محبوبیت سرمایه گذاران دارد. حباب ها دوره هایی با سوء رفتار شدید هستند. هنگامی که یک حباب پشت سر می گذارد ، این برگشت به میانگین می تواند کاملاً خشن باشد: شرکت های ارزشمند تمایل دارند از بازار بهتر عمل کنند و شرکت های رشد تمایل دارند که بازار را تحت تأثیر قرار دهند. 7

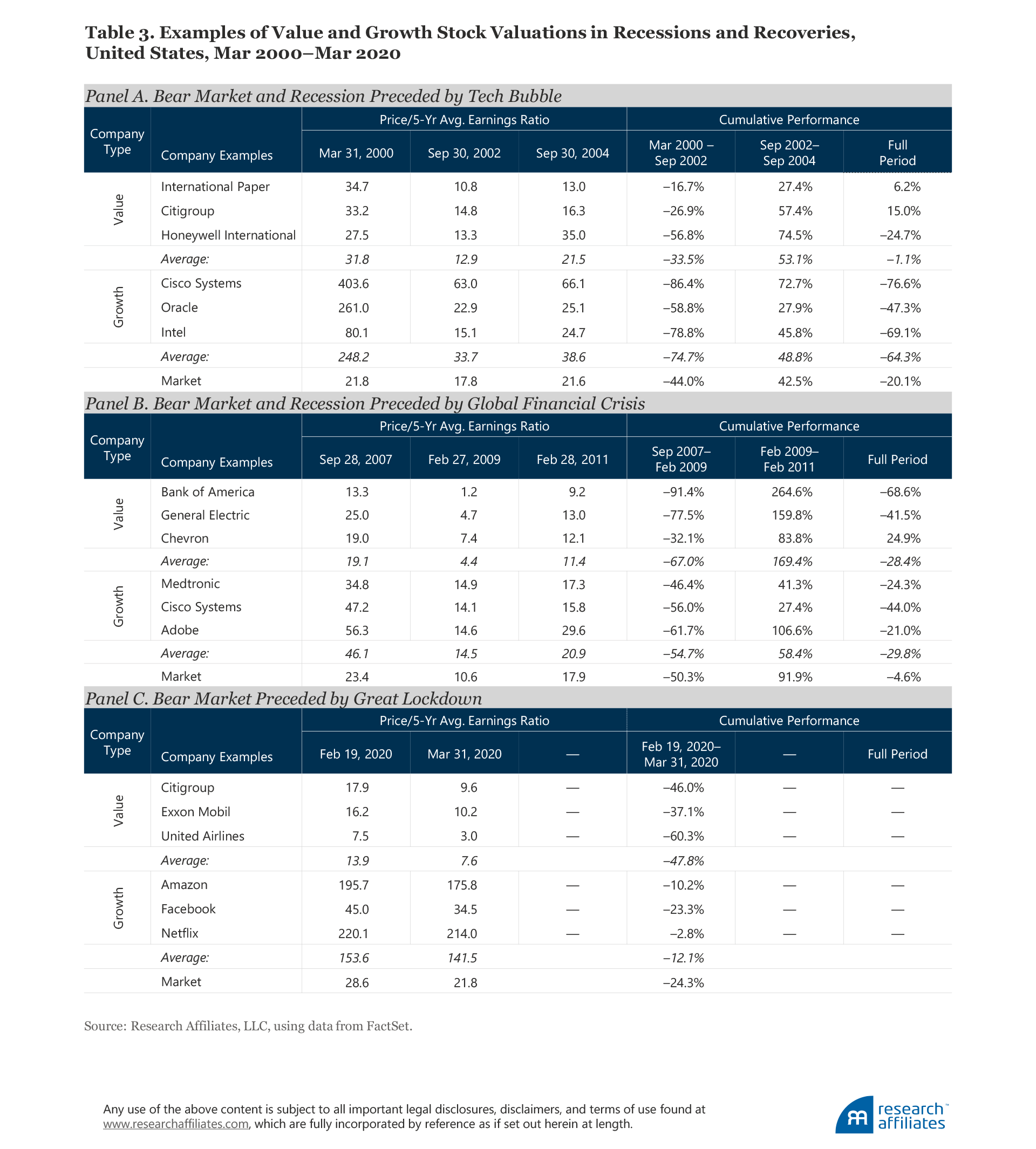

سهام ارزش همچنین می تواند چشم انداز رشد ضعیف یا مناطقی از پریشانی داشته باشد و بنابراین قیمت نسبتاً پایین تری نسبت به سایر طبقه بندی سهام مانند رشد ، فرمان می دهد. شوک برای اصول اساسی تمایل دارد که به این شرکت ها نسبتاً سخت ضربه بزند ، همانطور که توسط کمپبل ، پولک و وولتینناهو (2010) نشان داده شده است. در یک محیط رکود اقتصادی ، ارزیابی ریسک برای این شرکت ها افزایش می یابد ، و سرمایه گذاران برای نگه داشتن سهام خود حق بیمه بازده بالاتری (قیمت سهم پایین) را می خواهند. برای نشان دادن این پویایی ، ما بازارهای خرس و بازیابی های پیروی از حباب فناوری و جهانی را تجزیه و تحلیل می کنیم. بحران مالی به عنوان نمونه های مربوط به بازار خرس همراه با ترکیدن حباب و شوک به اصول. در جدول 3 نسبت متوسط سود به سال 5 سال (P/5YRE) و عملکرد چند سهام طبقه بندی شده به عنوان ارزش یا رشد به عنوان نمونه ای برای نشان دادن رفتار معمولی در طول هر دو قسمت رکود اقتصادی نشان داده شده است.

پانل A رفتار سهام ارزش و رشد را پس از ترکیدن حباب فناوری مقایسه می کند. سهام ارزش شرکت بین المللی کاغذ ، سیتی گروپ و هانیول است. قبل از رکود بازار خرس ، با نسبت متوسط P/5yre 31. 8 ، آنها ارزان نبودند و 46 ٪ گرانتر از بازار بودند که در P/5yre 21. 8 معامله می شد. با این حال ، در کل ، میانگین P/5yre آنها 12. 9 ، پایین تر از بازار P/5yre 17. 8 بود. مطمئناً ، قیمت سهام این شرکت ها منعکس کننده مشکلات عملیاتی مربوط به رکود اقتصادی است ، اما همچنین احتمالاً حق بیمه ریسک را برای سرمایه گذاران که مایل به نگه داشتن این سهام هستند ، به دست آورد.

در اوج بازار ، شرکت های رشد ما - سیسکو ، اوراکل و اینتل را با آنها مقایسه می کنیم. هنگامی که بازار تصمیم گرفت که اضافه کردن ".com" به نام یک شرکت در واقع ارزش آن را ندارد ، سهام رشد فنی با قیمت بسیار زیاد ضربه قابل توجهی را به خود اختصاص داد. در فرورفتگی ، میانگین P/5yre سه سهام رشد از 248. 2 در اوج به 33. 7 کاهش یافته بود ، اما هنوز هم بالاتر از بازار P/5yre باقی مانده است.

هر دو سهام ارزش و رشد با حرکت اقتصاد به بهبودی سود می بردند ، اما سه سهام ارزش بیشتر سود بیشتری داشتند. با کاهش نگرانی های رکود اقتصادی ، حق بیمه ترس در سهام ارزش تعبیه شده به ارزش سرمایه گذاران ارزش. ما مشاهده می کنیم که در بازارهای خرس مربوط به حباب ، استراتژی ارزش از دو طریق برنده می شود: اول ، قیمت سهام ارزش ها در بازار خرس نسبتاً کمتری دارند و شرکت های دوم تازه ارزان قیمت در ابتدای تعادل در دسترس هستندبهبود.

پانل B رفتار سه سهام ارزش - بانکی آمریکا ، جنرال الکتریک و شورون - و سه سهام رشد - Medtronic ، Cisco و Adobe را مقایسه می کند. قبل از بازار خرس و رکود اقتصادی ، شکاف بین ارزش و ارزش گذاری رشد چندانی نبود: شرکت های ارزشی با تخفیف 18 ٪ به بازار معامله می شدند و شرکت های رشد با حق بیمه 97 ٪ تجارت می کردند.

فروپاشی چندین موسسه بزرگ مالی و ترس از آلودگی مالی گسترده تر ، باعث شد بانک ها ، شرکت هایی که به اعتبار اعتماد داشتند و شرکت هایی در بخش های چرخه ای بسیار ترسناک باشند که به عنوان بازار خرس و رکود اقتصادی آشکار می شوند. قیمت سهام این نوع شرکت ها به سرعت کاهش یافت و چند برابر ارزیابی آنها این تنظیم را منعکس کرد. میانگین P/5yre به 4. 4 کاهش یافته است ، 58 ٪ تخفیف در بازار ، که نه تنها افزایش ریسک تجاری ، بلکه جبران خسارت به سرمایه گذاران به دلیل تحمل این خطرات است.

هنگامی که مشخص شد که بخش مالی در برابر شوک های بحران مالی جهانی مقاومت خواهد کرد ، قیمت سهام این شرکت ها بازیابی شد و ارزیابی آنها صعود کرد. از فرورفتگی تا بهبودی ، میانگین عملکرد تجمعی سه سهام در مقایسه با سه سهام رشد در 58. 4 ٪ 169. 4 ٪ بود. سرمایه گذاران مایل به تعادل در این شرکت ها در زمان اوج ترس (از طریق) بازده مفیدی کسب کردند.

پانل C اقدامات مشابهی را برای سهام ارزش و رشد انتخاب شده برای بازار خرس ناشی از قفل بزرگ مربوط به COVID-19 گزارش می دهد. در این مرحله ، ما نمی دانیم که آیا راهپیمایی کم راهپیمایی از طریق چرخه یا یک موقت موقت خواهد بود یا خیر. ما P/5yre را در اوج بازار در 19 فوریه نشان می دهیم و پس از افت قابل توجه بازار در 31 مارس. 8 قبل از اوج بازار ، سهام بسیاری از شرکت های ارزشمند در بخش های انرژی ، مالی و هواپیمایی قبلاً کاملاً کاملاً بوددوست داشتنی از بازار. در مقابل ، Citigroup ، Exxon Mobil و United Airlines ، سهام ارزش نمونه ما ، قبل از شروع قفل با 52 ٪ تخفیف به بازار معامله می شدند. در اوج ، سهام رشد نمونه ما - آمازون ، فیس بوک و نتفلیکس ، که عاشق بازاری است که انتظار می رود نرخ رشد بالایی برای سالهای آینده داشته باشد - با حق بیمه 440 ٪ به بازار معامله شد. پس از پایین بودن بازار اخیر در ماه مارس ، ارزشقیمت سهام شرکت ها حتی با تخفیف های تندتر معامله شده بود و "حق بیمه ترس" بزرگتر را برای سرمایه گذاران که مایل به خرید آنها هستند ، تعبیه کرده است. تخفیف بازار اندازه گیری شده توسط P/5yre در پایان ماه مارس 65 ٪ بود. مقایسه ارزیابی با سهام رشد کاملاً واضح بود. در پایان ماه مارس ، سهام رشد با حق بیمه 550 ٪ در بازار معامله می شد ، بیشتر از حق بیمه در اوج فوریه.

ما می توانیم با مشاهده اینکه قبل از اینکه سرمایه گذاران رکود اقتصادی روی فرصت ها تمرکز کنند و بپرسیم ، "چه چیز دیگری می تواند برای این شرکت مناسب باشد؟"با این حال ، در طی رکود اقتصادی ، آنها یک چهره را انجام می دهند و به نظر می رسد همه آنچه را که در واقع می تواند برای این شرکت ها اشتباه باشد تصدیق می کند. هنگامی که در رکود قرار گرفت ، قیمت سهام شرکت های ارزشمند به طور معمول منعکس کننده خطرات اصلی تجارت شرکت ها است. ترس و عدم اطمینان باعث کاهش قیمت سهام می شود و پتانسیل جبران مناسب برای آن دسته از سرمایه گذاران را که مایل به تعادل در این سهام تازه ارزان هستند ، ایجاد می کند.

در طی رکود شدید ، ریسک تجاری ، مانند ورشکستگی یا ملی سازی جزئی ، برای یک شرکت فردی در یک صنعت مشکل دار مانند انرژی ، مالی یا خطوط هوایی کاملاً واقعی است. آیا شرکت های هواپیمایی یونایتد یا شرکت هواپیمایی آمریکایی می توانند در ماه های آینده ورشکسته شوند؟البته! با این وجود ، این خطر احتمالاً محدود به یک ، دو یا شاید حتی چندین شرکت است ، نه کل صنعت یا بخش. بنابراین ، اگر سرمایه گذاران از یک رویکرد منضبط و متنوع پیروی کنند ، می توانند خود را از بسیاری از ریسک های مرتبط با یک شرکت واحد عایق بندی کنند.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 52

پيوندهای روزانه

خبرنامه