- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

پیتر اونیل ، اقتصاددان FCA و آکادمیک شیائو یو در دانشگاه کلمبیا ، نقش شرکت کنندگان جدید تجارت با فرکانس بالا (HFT) را در یک بار فروشنده بانک بر بازار ارز خارجی تحت بررسی قرار می دهد.

این مقاله به طور خلاصه کار شرح داده شده در مقاله گاه به گاه 63 را خلاصه می کند.

بازارهای مالی در دو دهه گذشته دستخوش تغییر ساختاری قابل توجهی شده اند. بیشتر معاملات مورد استفاده در بین بانکهای فروشنده انجام می شود و از طریق تلفن اجرا می شدند. امروزه این معاملات عمدتاً الکترونیکی ، خودکار و پر سرعت است و شرکت کنندگان در بازار جدید به نام "معامله گران با فرکانس بالا" (HFTS) ، باعث افزایش چشمگیر شده اند.

این ساختار جدید در بازار ، در بازارهای سهام در قالب گسترش باریک تر پیشنهادات (که باعث کاهش هزینه های معامله برای معاملات خرده فروشی کوچک) و کارایی بیشتر قیمت (به طوری که قیمت های امنیتی بهتر ارزش های اساسی خود را ردیابی می کند) مزایایی را در بازارهای سهام به ارمغان آورده است.

تأثیر اتوماسیون در بازارهای ارزی (FX) بسیار کمتر مشخص است و در مقایسه با بازارهای سهام ، توجه محدودی را از طرف محققان جلب می کند. این درحالی است که FX بزرگترین بازار جهان است (معاملات بیش از 5 تریلیون دلار در روز).

در این مقاله تأثیر HFT ها را در بازارهای FX بررسی می کنیم و کنتراست و مقایسه نقش آنها به عنوان ارائه دهندگان نقدینگی با بانکهای فروشنده تأسیس شده تر.

اشتراک گذاری

- از طریق ایمیل به اشتراک بگذارید

- این پست را به LinkedIn منتشر کنید

- این را در توییتر به اشتراک بگذارید

اشاره کوتاه مطالب را برای اشتراک فوری برجسته کنید

نقش معامله گران فرکانس بالا در بازارهای FX

- تأمین نقدینگی در دوره های عادی

- تأمین نقدینگی در دوره های شدید

- نتیجه

- محتوای مرتبط

- مقاله گاه به گاه 63: HFTS و بانک های فروشنده: نقدینگی و کشف قیمت در معاملات FX

پیتر اونیل ، اقتصاددان FCA و آکادمیک شیائو یو در دانشگاه کلمبیا ، نقش شرکت کنندگان جدید تجارت با فرکانس بالا (HFT) را در یک بار فروشنده بانک بر بازار ارز خارجی تحت بررسی قرار می دهد.

این مقاله به طور خلاصه کار شرح داده شده در مقاله گاه به گاه 63 را خلاصه می کند.

بازارهای مالی در دو دهه گذشته دستخوش تغییر ساختاری قابل توجهی شده اند. بیشتر معاملات مورد استفاده در بین بانکهای فروشنده انجام می شود و از طریق تلفن اجرا می شدند. امروزه این معاملات عمدتاً الکترونیکی ، خودکار و پر سرعت است و شرکت کنندگان در بازار جدید به نام "معامله گران با فرکانس بالا" (HFTS) ، باعث افزایش چشمگیر شده اند.

این ساختار جدید در بازار ، در بازارهای سهام در قالب گسترش باریک تر پیشنهادات (که باعث کاهش هزینه های معامله برای معاملات خرده فروشی کوچک) و کارایی بیشتر قیمت (به طوری که قیمت های امنیتی بهتر ارزش های اساسی خود را ردیابی می کند) مزایایی را در بازارهای سهام به ارمغان آورده است.

تأثیر اتوماسیون در بازارهای ارزی (FX) بسیار کمتر مشخص است و در مقایسه با بازارهای سهام ، توجه محدودی را از طرف محققان جلب می کند. این درحالی است که FX بزرگترین بازار جهان است (معاملات بیش از 5 تریلیون دلار در روز).

در این مقاله تأثیر HFT ها را در بازارهای FX بررسی می کنیم و کنتراست و مقایسه نقش آنها به عنوان ارائه دهندگان نقدینگی با بانکهای فروشنده تأسیس شده تر.

تأمین نقدینگی در دوره های عادی

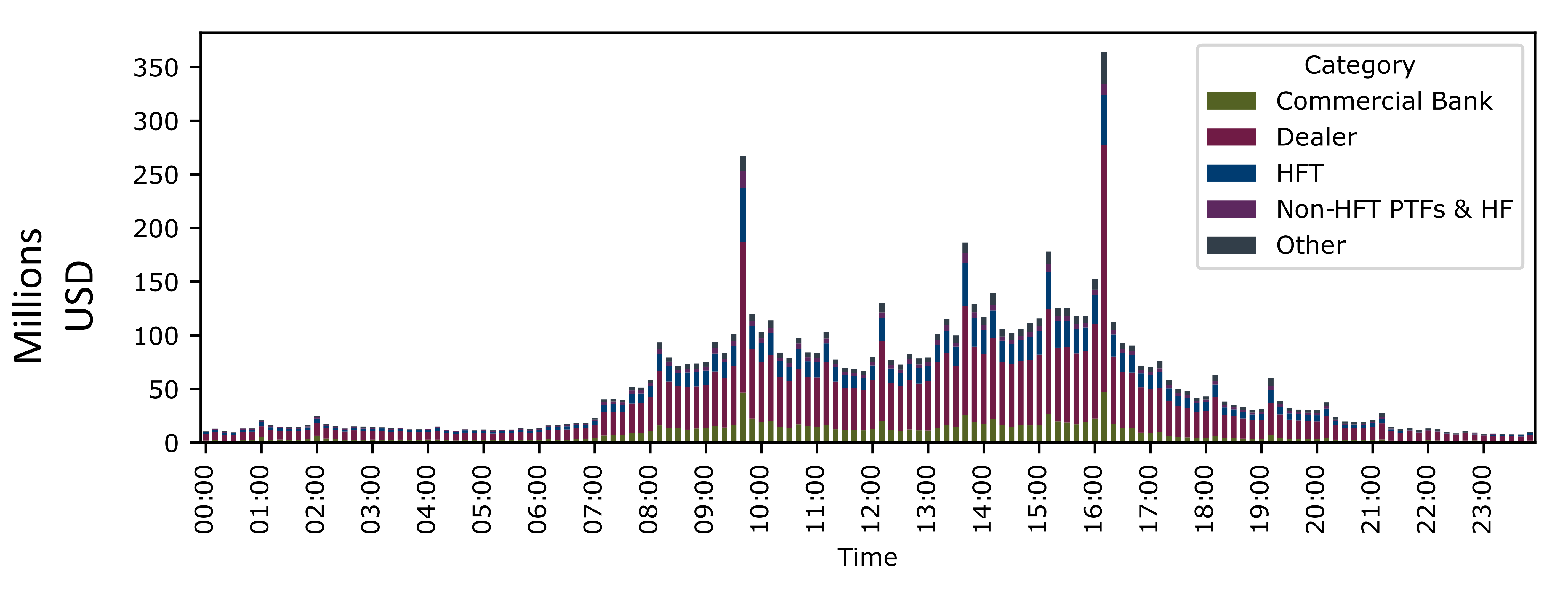

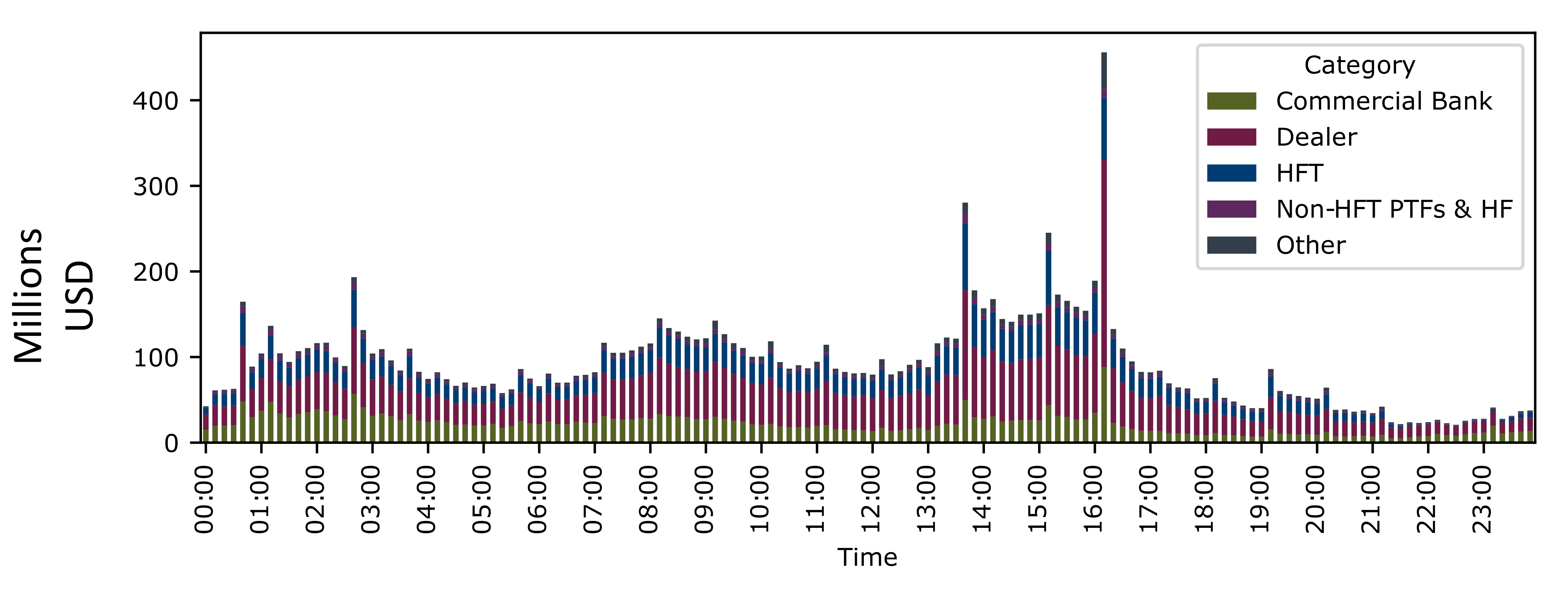

ما با بررسی اقدامات ساده تأمین نقدینگی توسط HFT و بانکهای فروشنده شروع می کنیم. شکل 1 میانگین حجم منفعل داخل جمعی را در طول دوره نمونه در هر بازه 10 دقیقه ای نشان می دهد. حجم غیرفعال به عنوان حجم معاملاتی اندازه گیری می شود که در آن یک شرکت کننده تجارت را آغاز نمی کند ، یعنی آنها دستور استراحت را در کتاب سفارش می گذارند که با قیمتی که یک شرکت کننده دیگر با آن موافقت می کند ، انجام دهد.

شکل 1 نشان می دهد که فروشندگان (هنوز) اکثر نقدینگی کتاب سفارش را ارائه می دهند. آنها سهم بیشتری از کل حجم معاملات را تشکیل می دهند: 45. 3 ٪ و 41. 4 ٪ در GBPUSD و AUDUSD در مقابل 33. 5 ٪ و 33. 1 ٪ برای HFT. آنها همچنین بخش بیشتری از معاملات منفعل را تشکیل می دهند: 62. 2 ٪ و 54. 3 ٪ در مقابل 25. 2 ٪ و 35. 6 ٪ برای HFT.

شکل 1. حجم غیرفعال داخلی

این رقم ، حجم منفعل داخلی را در فواصل 10 دقیقه ای به دسته های مختلف معامله گر تجزیه می کند.

(الف) GBP-USD

حسابرسی

با این حال ، ما می دانیم که HFT ها نقدینگی بیشتر در حال استراحت در قالب سهم بیشتری از سطح اول (که در آن بهترین قیمت در دسترس است) ارائه می دهد و به طور متوسط همانطور که در جدول 1 در زیر نشان داده شده است ، به طور متوسط پخش می شود. بشر

جدول 1. ارائه نقدینگی کتاب سفارش و بررسی اجمالی توسط دسته معامله گر

در این جدول چندین واقعیت تلطیف شده از ارائه نقدینگی دسته های مختلف معامله گر ارائه شده است. RQS (نصف) گسترش پیشنهادات نسبیت است. Depthtop عمق بالای کتاب است. Depthtopshr عمق بالای کتاب یک دسته معامله گر به عنوان بخشی از کل عمق بالای کتاب است. میانگین و انحراف استاندارد در میانگین روزانه محاسبه می شود.

تأمین نقدینگی در دوره های شدید

اکنون ما انعطاف پذیری تأمین نقدینگی را در دوره های نوسانات و شوک های نامطلوب بازار بررسی می کنیم. از آنجا که هر دو فروشنده و HFT هیچ تعهد رسمی در بازار ندارند ، هر دو ممکن است در دوره های استرس بازار ، نقدینگی خود را کاهش دهند. HFT ها دارای ظرفیت جذب ریسک کمتری نسبت به فروشندگان هستند ، با ترازنامه های کوچکتر و تمایل به نگه داشتن موقعیت در افق های زمانی کوتاه. از طرف دیگر ، سرعت HFTS و فناوری برتر ممکن است آنها را قادر به مدیریت افزایش نوسانات کند.

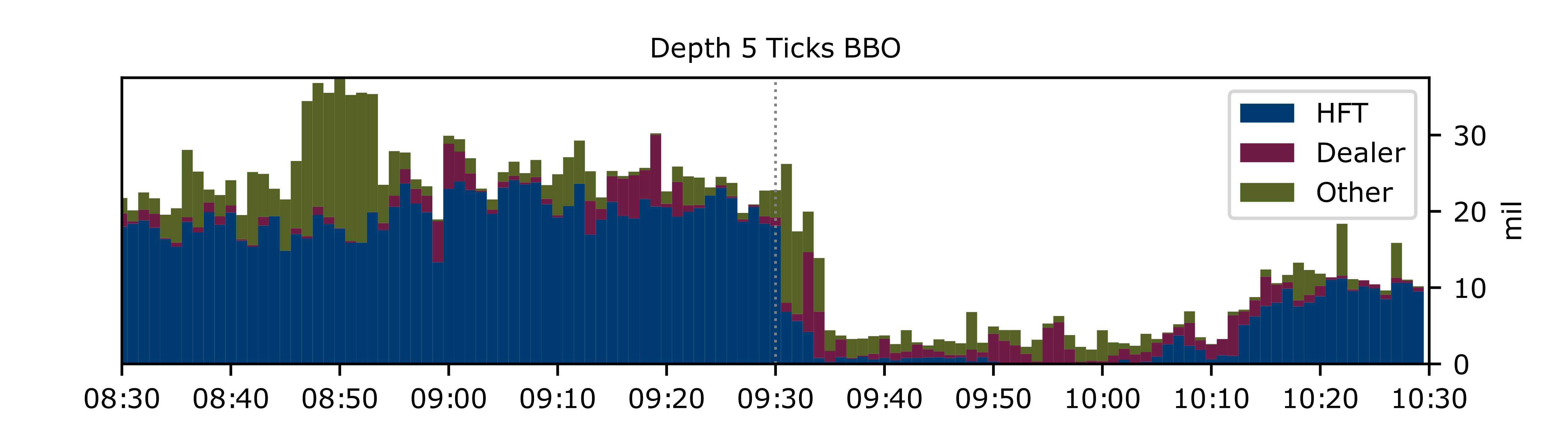

ما سه نوع شرایط نامطلوب بازار را بررسی می کنیم: 1) نوسانات گسترده در بازار ، اندازه گیری شده به عنوان یک سنبله بزرگ (در 10 ٪ برتر توزیع) در VIX-شاخصی از نوسانات ضمنی گزینه ها در شاخص S& P500 ، 2) دوره های پیش از اعلامیه های اخبار کلان برنامه ریزی شده ، اعلامیه های قابل توجهی مانند "حقوق و دستمزد غیر مزرعه" که تأثیر قابل توجهی بر قیمت های FX دارند ، و 3) یک دوره استرس شدید ، رویداد Swiss Franc 'De-Peg' 2015.

ما می دانیم که تأمین نقدینگی HFT نسبت به سنبله ها در نوسانات در سطح بازار حساسیت کمتری دارد ، در حالی که نقدینگی بانک فروشنده از اعلامیه های خبری کلان اقتصادی برنامه ریزی شده قوی تر است. برای دوره استرس شدید در نمونه ما ، می یابیم که HFT ها تقریباً به طور کامل تأمین نقدینگی آنها را پس گرفته اند ، در حالی که فروشندگان باقی مانده اند (شکل 2 را ببینید).

شکل 2. تأمین نقدینگی در طول رویداد Swiss Franc D e-Peg - GBPUSD

در مواقع عادی ، از آنجا که HFT ها در پاسخ به رویدادهای "اطلاعات عمومی" موفق تر هستند (اطلاعاتی که به صورت متقارن قابل مشاهده است ، به Aquilina ، Budish و O'Neill (2022) مراجعه کنید) ، این ممکن است توانایی بیشتر آنها در رسیدگی به نوسانات در سطح بازار را توضیح دهد. از طرف دیگر ، فروشندگان به دلیل شبکه های گسترده تر مشتری ، ممکن است در مدیریت "اطلاعات خصوصی" موفق تر باشند ، که بیشتر از انتشار اخبار کلان اقتصادی پیش می رود. در یک زمینه دانشگاهی ، "اطلاعات خصوصی" به اطلاعات مربوط به قیمت های آینده اشاره دارد. این می تواند با استخراج اطلاعات تعبیه شده در معاملات تجاری انجام شده یا از منابع اطلاعات عمومی مانند مدل سازی اقتصادی تحلیلگر یا پیش بینی های کلان اقتصادی ایجاد شود.

نتیجه

در این مقاله ما نقدینگی و نقش کشف قیمت فروشندگان و معامله گران فرکانس بالا (HFT) را در بازار FX Spot بررسی می کنیم. ما می دانیم که HFT ها ، به طور متوسط ، نقدینگی کتاب سفارش بیشتری نسبت به فروشندگان ارائه می دهند. آنها نقل قول باریک تر پیشنهاد (قیمت بهتر سفارشات) را بیان می کنند و عمق بیشتری (اندازه بزرگتر سفارشات) را در بالای کتاب سفارش می دهند.

ما همچنین تأمین نقدینگی کتاب سفارش HFTS نسبت به سنبله های بزرگ نوسانات در سطح بازار حساسیت کمتری دارد. در مقابل ، ارائه نقدینگی کتاب سفارش فروشندگان ، در قالب اعلامیه های خبری کلان اقتصادی ، پیش از نوسانات مجزا یک امنیت ، مقاومت بیشتری دارد.

این که آیا یافته های فوق در دوره های استرس شدیدتر که در نمونه ما نیستند ، مانند همه گیر Covid 2020 ، یک سؤال برای محققان آینده است. به عنوان مثال ، شواهد حکایتی که ما از رویداد "DE-PEG" Swiss Franc 2015 نشان می دهیم نشان می دهد که با نوسانات شدید ، HFT ها به طور کلی از بازار خارج شدند.

به طور کلی ، این نتایج حاکی از آن است که نمایندگی ها و HFT دارای نقاط قوت تفاوت در بازار در بازار FX هستند. فروشندگان احتمالاً می توانند اطلاعات بیشتری را از شبکه مشتری بزرگ OTC خود بدست آورند یا از تخصص بالاتر خود استفاده کنند و بنابراین قادر به مدیریت دوره های اطلاعات خصوصی هستند. HFT ها با الگوریتم های سریعتر و پیشرفته تر در ساخت بازار ، می توانند بهتر از دوره های با کمالیت بالا در بازار حرکت کنند که شامل مقادیر نسبتاً بیشتری از مکاشفه اطلاعات عمومی است.

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 37

پيوندهای روزانه

خبرنامه