- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

بسیاری از نامزدها با تنظیمات خاصی در امتحان مبارزه می کنند. در این مقاله نحوه درمان تنظیمات اصلی تعادل آزمایشی پس از آزمایش ، از جمله:

- فهرست

- تعهدی و پیش پرداخت

- علاقه

- استهلاک ، و

- بدهی های غیرقابل برگشت و کمک هزینه های مطالبات.

مهمترین نکته ، که باید در ابتدا قابل درک باشد ، این است که همه این تعدیل ها بر بیانیه سود یا ضرر و ضرر و زیان وضعیت مالی تأثیر می گذارد. هرگونه تغییر در تراز آزمایشی باید تعادل داشته باشد - هر تعدیل بدهی باید دارای تعدیل اعتبار برابر و مخالف باشد. با گفتن این موضوع ، مهمتر از این است که این سؤال را در مدت زمان مجاز تکمیل کنید ، بدون اینکه وقت زیادی را صرف تلاش کنید تا دریابید که چرا بیانیه وضعیت مالی شما تعادل ندارد.

فهرست

این یک تنظیم بسیار رایج است. هزینه فروش شامل موجودی موجودی به علاوه خریدها ، منهای موجودی موجودی است. از این رو موجودی پایانی کاهش (اعتبار) در هزینه فروش در بیانیه سود یا ضرر و یک دارایی فعلی (بدهی) در بیانیه وضعیت مالی است.

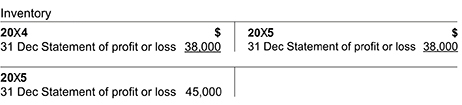

حساب Ledger در پشت تنظیم باعث ایجاد مشکلاتی برای برخی از نامزدها می شود. اینگونه است که حساب موجودی به زمان تهیه تراز آزمایشی نگاه می کند. ورودی انتقال از بیانیه سود یا ضرر برای موجودی بسته شدن سال گذشته است (ارقام اختراع شده):

در سال جاری ، موجودی بسته شدن سال گذشته موجودی افتتاحیه امسال است. قبل از ورود به موجودی بسته بندی جدید ، باید به بیانیه سود یا ضرر امسال منتقل شود:

بنابراین اگر خریدها در طول سال 280. 500 دلار بوده است ، هزینه فروش در بیانیه 20x5 سود یا ضرر 38،000 دلار + 280،500 - 45،000 = 273،500 دلار خواهد بود.

بعضی اوقات نیاز به تنظیم موجودی برای امکان موارد آسیب دیده یا آهسته وجود خواهد داشت. موجودی IAS 2 ، نیاز به موجودی ها در پایین تر از هزینه و ارزش قابل تحقق خالص دارد. بنابراین ممکن است لازم باشد که رقم موجودی را کاهش دهد تا یک مقدار قابل تحقق خالص زیر هزینه برای موارد تفصیلی را منعکس کند. شما باید قبل از پردازش تنظیم ، رقم موجودی بسته را محاسبه کنید. نوشتن موجودی به ارزش قابل تحقق خالص باعث افزایش هزینه فروش و کاهش موجودی در صورت وضعیت مالی می شود. با استفاده از موارد فوق ، اگر پیش بینی می شود موجودی 10،000 دلار با قیمت 5000 دلار بفروشد ، موجودی بسته شدن را به 45،000 دلار کاهش می دهید - 5،000 دلار = 40،000 دلار. هزینه فروش اکنون 278. 500 دلار می شود.

تعهدی و پیش پرداخت

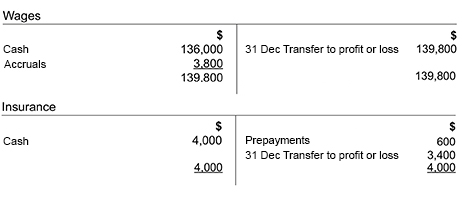

بیانیه سود یا ضرر باید شامل هزینه های مربوط به دوره باشد ، خواه پرداخت شده باشد یا خیر. ارقام موجود در تراز آزمایشی معمولاً مبالغ پرداخت شده در دوره خواهد بود و آنها برای به دست آوردن هزینه صحیح در بیانیه سود یا ضرر ، نیاز به تعدیل مبالغ و مبلغ پرداختی دارند که مربوط به دوره های دیگر است.

مانده های پرداخت نشده مربوط به دوره باید در صورت وضعیت مالی به عنوان بدهی های جاری گنجانده شود. اگر هزینه از قبل پرداخت شده باشد ، مبلغ پیش پرداخت در صورت وضعیت مالی به عنوان دارایی فعلی گنجانده شده است. در بیانیه سود یا ضرر ، هزینه کل با یک کار نشان می دهد که جزئیات را نشان می دهد. دو شکل جداگانه را برای همان عنوان هزینه نشان ندهید. به عنوان مثال ، تراز آزمایشی نشان می دهد:

| $ | |

|---|---|

| دستمزد | 136،000 |

| بیمه | 4000 |

در 31 دسامبر 20x5 ، دستمزد بدهی 3800 دلار و بیمه پرداخت شده از قبل 600 دلار بود. این به شرح زیر ارائه شده است:

| صورت سود یا ضرر | $ |

|---|---|

| دستمزد (136،000 + 3،800) | 139. 800 |

| بیمه (4000 - 600) | 3،400 |

| صورت وضعیت مالی | $ |

|---|---|

| دارایی های فعلی | |

| فهرست | |

| مطالبات/بدهکاران | |

| پیش پرداخت | 600 |

| پول نقد | |

| بدهی های فعلی | |

| بازپرداخت/طلبکاران | |

| تعهدی | 3800 |

حساب های اصلی اصلی

ممکن است تعدیل مشابهی برای درآمد مانند اجاره دریافتنی مورد نیاز باشد. اینجا مراقب باشیددرآمد دریافت شده از قبل (یعنی درآمد معوق) یک مسئولیت است و باید در کنار تعهدی برای هزینه های بدون پرداخت درج شود ، در نتیجه عنوان را به "تعهدی و درآمد معوق" تغییر می دهد. درآمد در معوقه (یعنی درآمد جمع شده) دارایی است که باید با استفاده از عنوان "پیش پرداخت و درآمد جمع شده" با پیش پرداخت گنجانده شود.

علاقه

قابل پرداخت بهره در واقع یک تعهد دیگر است اما یک یا دو نکته خاص برای آگاهی از آنها وجود دارد. اول ، این سؤال ممکن است دستورالعمل های صریح را برای جلب علاقه ارائه ندهد. تراز آزمایشی ممکن است شامل:

| دکتر $ | cr $ |

|---|---|

| 8 ٪ یادداشت های وام | 100000 |

| علاقه به یادداشت های وام | 4000 |

انتظار می رود نامزدها بدانند که تنها نیمی از سود وام پرداخت شده است و برای 4000 دلار دیگر نیز جمع می شود. امتحان کنندگان به طور کلی به نوعی نشان می دهند که اگر بخواهند این تعدیل انجام شود ، یادداشت های وام برای کل سال در نظر گرفته شده است. ثانیا ، بهره یک هزینه مالی در بیانیه سود یا ضرر (8000 دلار) است ، بهره جمع شده (4000 دلار) یک مسئولیت فعلی است و یادداشت های وام (100000 دلار) یک بدهی غیرجاری است. آنها را به طور مناسب ارائه دهید و آنها را با هم ترکیب نکنید.

استهلاک

استهلاک یک تنظیم کمی پیچیده تر است. استهلاک هزینه دارایی های غیر جاری را در طول زندگی مفید دارایی گسترش می دهد ، به طوری که هزینه ای در برابر سود در بیانیه سود یا ضرر ظاهر می شود. این اتهام ، هر سال که دارایی توسط تجارت استفاده می شود ، باید با مزایای اقتصادی که استفاده از دارایی برای تجارت ایجاد کرده است مطابقت داشته باشد. اگر یک دارایی به تجارت کمک کند تا 5 سال درآمد کسب کند ، هزینه دارایی در همان پنج سال گسترش می یابد - استهلاک کاربرد مفهوم تعهدی است.

روش های استهلاک دو روش اصلی استهلاک وجود دارد:

- روش مستقیم خط - هر سال درصدی از هزینه (یا ارزش باقیمانده کمتر) شارژ می شود. این ممکن است به عنوان تعداد مشخصی از "عمر مفید" و نه به عنوان درصدی ، به عنوان مثال به عنوان 20 ٪- یا پنج سال عمر مفید ارائه شود. اما اگر ارائه شود ، طبق روش خط مستقیم ، هزینه هر سال به همان میزان خواهد بود.

- کاهش روش تعادل - درصدی در مبلغ حمل (هزینه استهلاک انباشته شده کمتر تا به امروز) شارژ می شود. طبق روش کاهش تعادل ، هزینه استهلاک زودتر در زندگی دارایی بیشتر خواهد شد و هر سال کاهش می یابد. این پیچیده تر از روش خط مستقیم است اما بازتاب واقع بینانه تری از کاهش میزان حمل دارایی برای برخی از انواع دارایی ها ارائه می دهد.

سیاست های استهلاک برخی از مشاغل سیاست شارژ استهلاک سال کامل در سال را که دارایی خریداری شده است ، اتخاذ می کنند و هیچ یک در سال فروش آن. برخی دیگر برای تعداد ماههای مالکیت دارایی در سال استهلاک متناسب دارند. این معمولاً به عنوان "طرفدار" گفته می شود. بنابراین ، اولین شرط این است که این سؤال را با دقت بخوانیم تا دریابیم که برای هر دارایی غیر جاری چه کاری باید انجام شود.

صورت سود یا ضرر هزینه استهلاک سال جاری محاسبه می شود و به عنوان هزینه ای ظاهر می شود. استهلاک انباشته را شامل نمی شود. استهلاک انباشته شده ، کل استهلاک است که در طول زندگی دارایی شارژ می شود (با فرض عدم ارزیابی مجدد) و به همین ترتیب ، استهلاک قبلی در دوره های قبلی علیه سود هزینه می شود.

بیانیه وضعیت مالی بیانیه وضعیت مالی میزان حمل هر کلاس دارایی را نشان می دهد. این هزینه ای است که هرگونه استهلاک انباشته شده کمتر است (رقم موجود در تراز آزمایشی که از پایان دوره حسابداری قبلی ارائه شده است ، به علاوه هزینه سال جاری از بیانیه سود یا ضرر). تجزیه هزینه و استهلاک انباشته در یادداشت ها به حساب ها ارائه می شود.

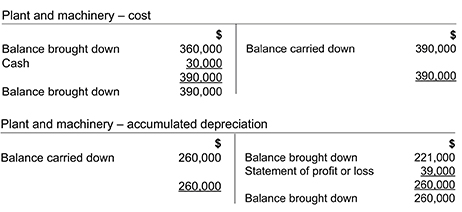

حسابهای اصلی اصلی می توان از یک حساب برای هر دارایی غیر جاری استفاده کرد و هزینه و استهلاک انباشته را نشان داد. با این حال ، آنها معمولاً به منظور ارائه ارقام جداگانه در تراز آزمایشی و صورتهای مالی ، جداگانه نگه داشته می شوند. این نتیجه در (ارقام اختراع شده):

در این مثال ، حساب هزینه 30،000 دلار اضافی ("پول نقد") در سال را نشان می دهد. هزینه استهلاک 39000 دلاری برای سال در بیانیه سود یا ضرر در حساب استهلاک انباشته منعکس شده است. مبلغ حمل کارخانه و ماشین آلات در مورد وضعیت مالی 130،000 دلار (390،000 دلار - 260،000 دلار) خواهد بود.

حساب سوم برای رسیدگی به دفع ها لازم است. هنگامی که یک دارایی غیر جاری فروخته می شود ، هزینه و استهلاک انباشته مربوط به دارایی از حساب ها به یک حساب دفع منتقل می شود. درآمد حاصل از فروش به حساب اعتبار داده می شود و مانده حساب در حساب آن سود یا ضرر در فروش است که به بیانیه سود یا ضرر منتقل می شود. شما می توانید با گرفتن درآمد حاصل از فروش کمتر از مبلغ حمل (هزینه استهلاک انباشته کمتر) دارایی در تاریخ فروش ، محاسبه سود یا ضرر خود را در دفع بررسی کنید.

بدهی های غیرقابل برگشت و کمک هزینه برای مطالبات قابل دریافت

این تنظیمات احتمالاً بیشترین مشکل را برای داوطلبان در امتحان ایجاد می کند.

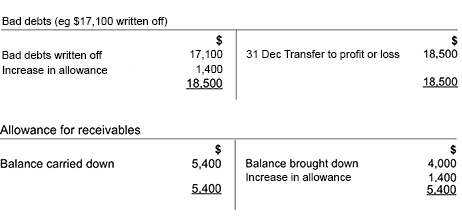

بدهی های غیرقابل برگشت نوشتن یک بدهی غیرقابل برگشت به معنای گرفتن تعادل مشتری در دفترچه مطالبات مطالبات و انتقال آن به بیانیه سود یا ضرر به عنوان هزینه است ، زیرا این تعادل غیر قابل برگشت بوده است. بدهی های غیرقابل برگشت نیز به "بدهی های بد" گفته می شود و به دو رقم نیز نیاز است. این مبلغ به عنوان یک هزینه به بیانیه سود یا ضرر می رود و در بیانیه وضعیت مالی از رقم مطالبات قابل دریافت کسر می شود.

کمک هزینه برای مطالبات قابل دریافت این کمک هزینه به منظور شامل یک ارزش واقع گرایانه برای مطالبات قابل دریافت در بیانیه وضعیت مالی ، بدون اینکه واقعاً بدهی را بنویسد. ترازو در دفترچه دریافتی باقی مانده است به طوری که رویه های جمع آوری ادامه می یابد ، اما مطالبات موجود در بیانیه وضعیت مالی به گونه ای ارزش دارد که گویی مبلغ بازیابی نمی شود. تراز آزمایشی نشان می دهد (ارقام اختراع شده):

| دکتر $ | cr $ |

|---|---|

| مطالبات تجاری | 180،000 |

| کمک هزینه برای مطالبات قابل دریافت | 4000 |

این بدان معناست که این تجارت از قبل از بیانیه وضعیت مالی سال گذشته کمک هزینه ای دارد. اگر هیچ کاری بیشتر انجام نشود ، این باید در بیانیه وضعیت مالی تحت دارایی های فعلی نشان دهد:

| مطالبات تجاری | 180،000 |

| کمتر: کمک هزینه برای مطالبات قابل دریافت | 4000 |

| 176،000 |

از طرف دیگر ، در صورت تهیه بیانیه شرکت از وضعیت مالی برای انتشار ، باید نشان دهد:

مطالبات قابل قبول (180،000 - 4،000) 176،000 ارقام موجود در براکت ها یک کار است ، نه بخشی از بیانیه وضعیت مالی. در ادامه مثال ، بیشتر محتمل است که این سوال نیاز به تنظیم کمک هزینه داشته باشد. بگذارید بگوییم که این کمک هزینه به 5،400 دلار افزایش می یابد. با توجه به اینکه در حال حاضر 4000 دلار وجود دارد ، باید 1400 دلار به بیانیه سود یا ضرر امسال پرداخت شود. نتیجه این است:

| صورت سود یا ضرر | $ |

|---|---|

| افزایش کمک هزینه برای مطالبات قابل دریافت | 1400 |

به یاد داشته باشید که این فقط افزایش یا کاهش کمک هزینه است که به بیانیه سود یا ضرر می رود.

حسابهای اصلی اصلی روش های مختلفی برای مقابله با بدهی های غیرقابل برگشت و کمک هزینه های مطالبات قابل دریافت در حساب های دفترچه وجود دارد. برای اهداف معاینه ، ممکن است ساده ترین استفاده از یک حساب هزینه بدهی بد برای بدهی های نوشته شده/تعدیل کمک هزینه برای مطالبات قابل دریافت و یکی برای خود کمک هزینه باشد. حساب هزینه بدهی های بد ممکن است به عنوان حساب "هزینه مطالبات" یا موارد مشابه گفته شود:

بدهی های غیرقابل برگشت که بعضی اوقات بازیابی می شوند ، بدهی که در یک سال در یک سال انجام می شود ، در واقع در سال آینده پرداخت می شود - بدهی به پول نقد و اعتباری به بدهی های غیرقابل برگشت بازپرداخت. مانده اعتبار موجود در حساب به اعتبار بیانیه سود یا ضرر منتقل می شود (به سود ناخالص اضافه می شود یا به عنوان منفی در لیست هزینه ها گنجانده می شود). این ممکن است واضح تر از اعتبار بازیابی به حساب هزینه بدهی های بد باشد ، زیرا این امر باعث می شود هزینه بدهی های بد برای سال باشد. با این حال ، اگر مبالغ در مقایسه با سایر هزینه های موجود در بیانیه سود یا ضرر اندک باشد ، نادرست نخواهد بود. اطمینان حاصل کنید که این سؤال را برای دستورالعمل های مربوط به نحوه ثبت چنین رویدادها می خوانید.

نوشته شده توسط یکی از اعضای تیم بررسی FA/FFA

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 38

پيوندهای روزانه

خبرنامه