- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

بانک مرکزی انگلیس مقاله ای را در مورد ارز دیجیتال بانک مرکزی (CBDC) منتشر کرده است. خلاصه ای را در زیر بخوانید ، یا وبینار را تماشا کنید. این بانک همچنین خلاصه ای از پاسخ های این مقاله بحث را منتشر کرده است.

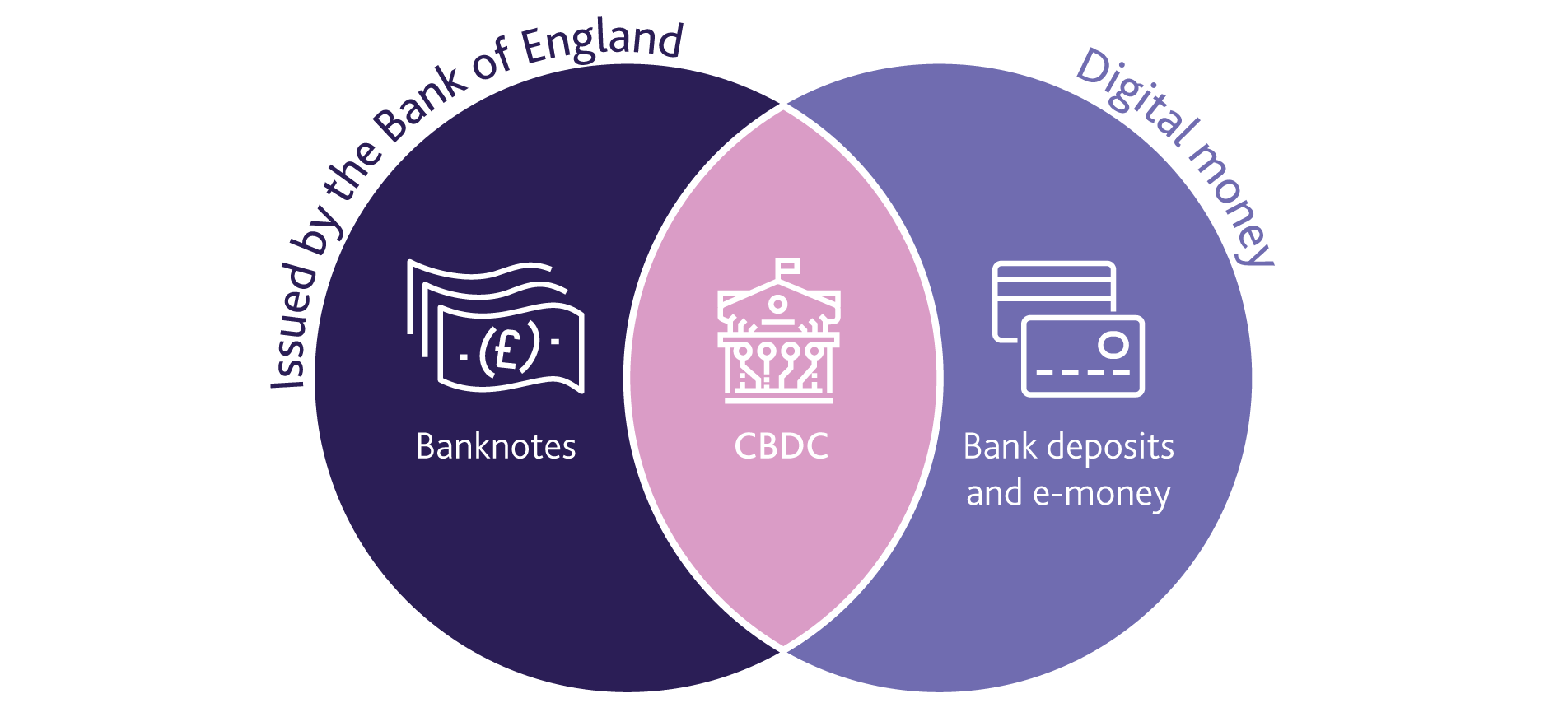

یک شکل الکترونیکی از پول بانک مرکزی

یک ارز دیجیتال بانک مرکزی (CBDC) نوعی الکترونیکی از پول بانک مرکزی است که می تواند توسط خانوارها و مشاغل برای پرداخت هزینه استفاده شود. این بانک هنوز تصمیمی در مورد معرفی CBDC اتخاذ نکرده است ، و قصد دارد به طور گسترده با ذینفعان در مورد مزایا ، خطرات و کاربردهای انجام این کار درگیر شود.

بیشتر بخوانید

CBDC می تواند نوآوری در هر دو شکل پولی است که به مردم ارائه می شود و زیرساخت هایی که می توان پرداخت ها را انجام داد. اگر یک CBDC در انگلستان معرفی شود ، دقیقاً مانند اسکناس در پوند استرلینگ می شود ، بنابراین 10 پوند از CBDC همیشه ارزش آن را به عنوان یک یادداشت 10 پوند ارزش دارد. هر CBDC در کنار - به جای جایگزینی - سپرده های نقدی و بانکی معرفی می شود. CBDC نه یک رمزنگاری یا cryptocurrency نخواهد بود ، و نه لزوماً مبتنی بر فناوری ای است که آنها را به آنها قدرت می دهد (فناوری لجر توزیع شده).

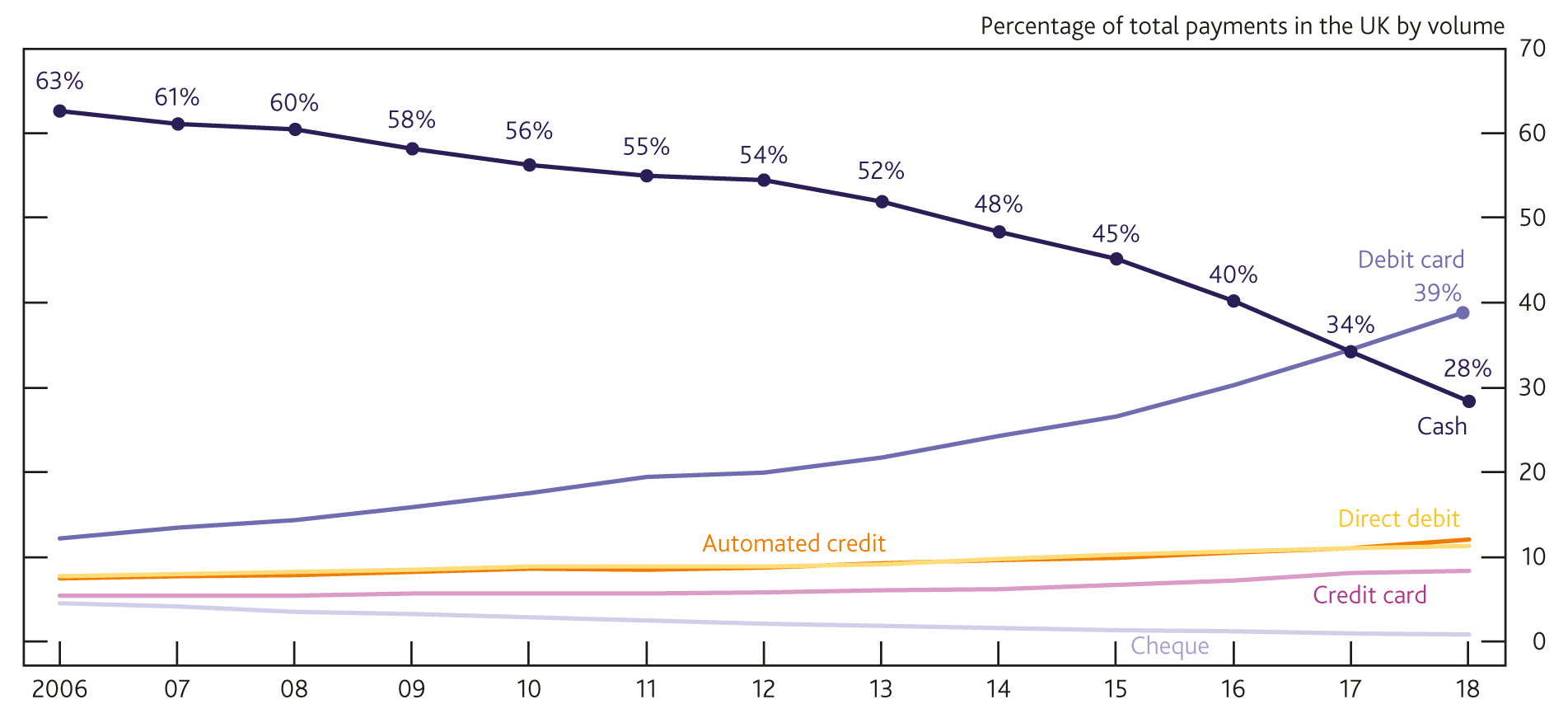

پول و پرداخت در حال تغییر است

ما به CBDC علاقه مند هستیم زیرا این یک دوره تغییر قابل توجه در پول و پرداخت است.

بیشتر بخوانید

استفاده از اسکناس ها - در دسترس ترین شکل پول بانک - رو به کاهش است ، و استفاده از پول های صادر شده خصوصی همچنان در حال افزایش است ، با تغییرات تکنولوژیکی که باعث نوآوری می شود. این تحولات روشهای جدیدی را برای پرداخت کالاها و خدمات در اختیار عموم قرار می دهد ، که اقتصاد دیجیتال را پشتیبانی و فعال می کنند ، اما خطرات جدیدی را نیز ارائه می دهند. آنها یک سؤال مهم را برای بانک مطرح می کنند: به عنوان صادرکننده امن ترین و معتبرترین شکل پول در اقتصاد ، باید بانک پول الکترونیکی - یا یک ارز دیجیتال بانک مرکزی (CBDC) را به عنوان یک مکمل فیزیکی به مردم ارائه دهد. اسکناس؟

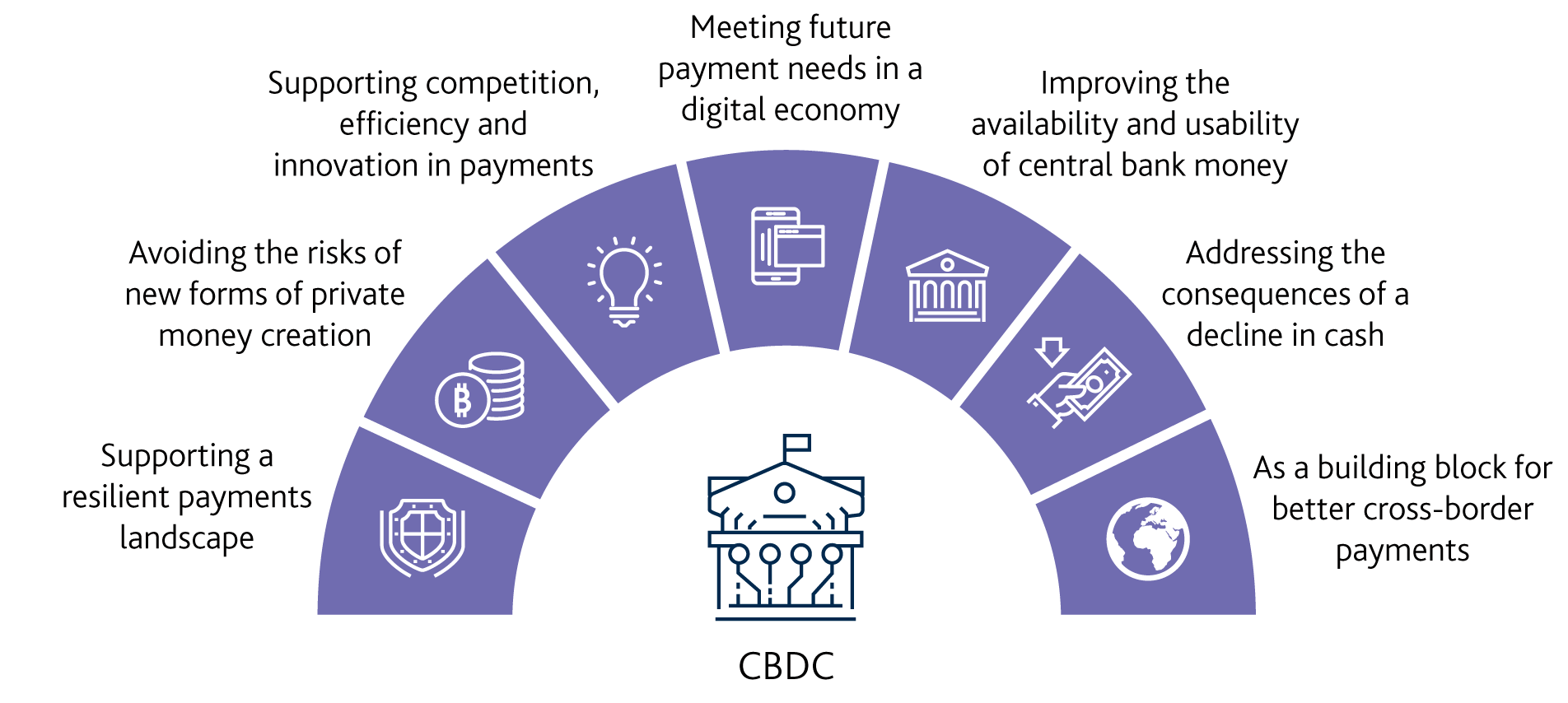

فرصت هایی برای اهداف بانک

CBDC می تواند چندین فرصت را برای روشی که بانک به اهداف خود در حفظ ثبات پولی و مالی دست می یابد ، ارائه دهد.

بیشتر بخوانید

- با پشتیبانی از منظره پرداخت های انعطاف پذیر تر.

- با اجازه دادن به خانوارها و مشاغل برای پرداخت سریع ، کارآمد و قابل اعتماد و بهره مندی از یک سیستم پرداخت نوآورانه ، رقابتی و فراگیر.

- با کمک به پاسخگویی به نیازهای پرداخت های آینده در اقتصاد دیجیتال و این امکان را به بخش خصوصی می دهد تا محصولاتی را ایجاد کند که از انتخاب بیشتری برای مصرف کنندگان پشتیبانی کند ، و بر اساس تمدید جاه طلبانه ما از خدمات تسویه حساب ناخالص زمان واقعی (RTGS) در کنار ابتکارات بخش خصوصی.

- با ارائه خدمات پرداخت ایمن تر و قابل اعتماد تر از اشکال جدید ابزارهای پولی مانند پولی مانند Stablecoins. این امر ممکن است در آینده با کاهش مصرف نقدی از اهمیت ویژه ای برخوردار باشد. وت

- با تهیه یک ساختمان ساختمانی برای پرداخت های بهتر مرزی در آینده

CBDC همچنین چالش ها و خطراتی را که باید با دقت در نظر گرفته و مدیریت شود ، معرفی می کند.

- اگر مانده های قابل توجه سپرده از بانک ها به CBDC منتقل شود ، می تواند پیامدهایی برای ترازنامه های بانکهای انگلیس و بانکهای تجاری وجود داشته باشد.

- این می تواند بر میزان اعتبار ارائه شده توسط بانک ها به اقتصاد وسیع تر تأثیر بگذارد و به نوبه خود ، چگونگی اجرای بانک سیاست های پولی را انجام دهد و از ثبات مالی پشتیبانی کند.

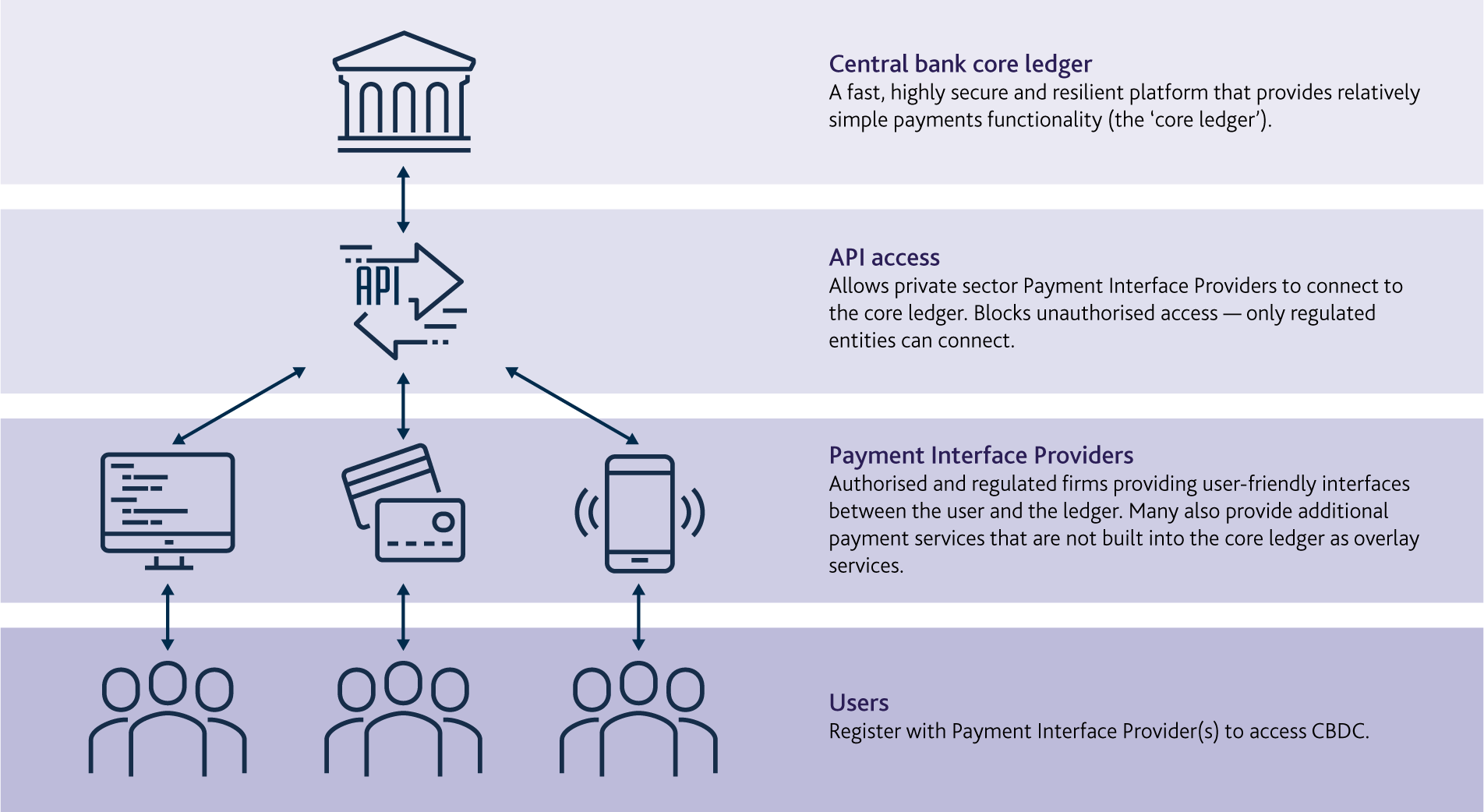

طراحی CBDC

مقاله بحث در مورد CBDC مارس 2020 ، الگوی مصور CBDC را برای ذخیره ارزش و امکان پرداخت انگلیس توسط خانوارها و مشاغل تشریح می کند.

بیشتر بخوانید

این مدل نقشه ای برای CBDC نیست ، بلکه پایه ای برای اکتشاف بیشتر فرصت ها و چالش هایی است که CBDC می تواند برای پرداخت ، اهداف بانک و اقتصاد گسترده تر مطرح کند. در این مدل "پلتفرم" CBDC ، بانک مرکزی یک پلت فرم فناوری سریع ، بسیار ایمن و انعطاف پذیر ایجاد می کند که در کنار سرویس تسویه ناخالص (RTGS) در زمان واقعی ما قرار می گیرد تا حداقل عملکرد لازم را برای پرداخت CBDC ارائه دهد. این می تواند به عنوان بستری باشد که بخش خصوصی "ارائه دهندگان رابط پرداخت" به منظور ارائه خدمات پرداخت CBDC مشتری ، به آن متصل می شوند. فصل های 3 و 4 را ببینید.

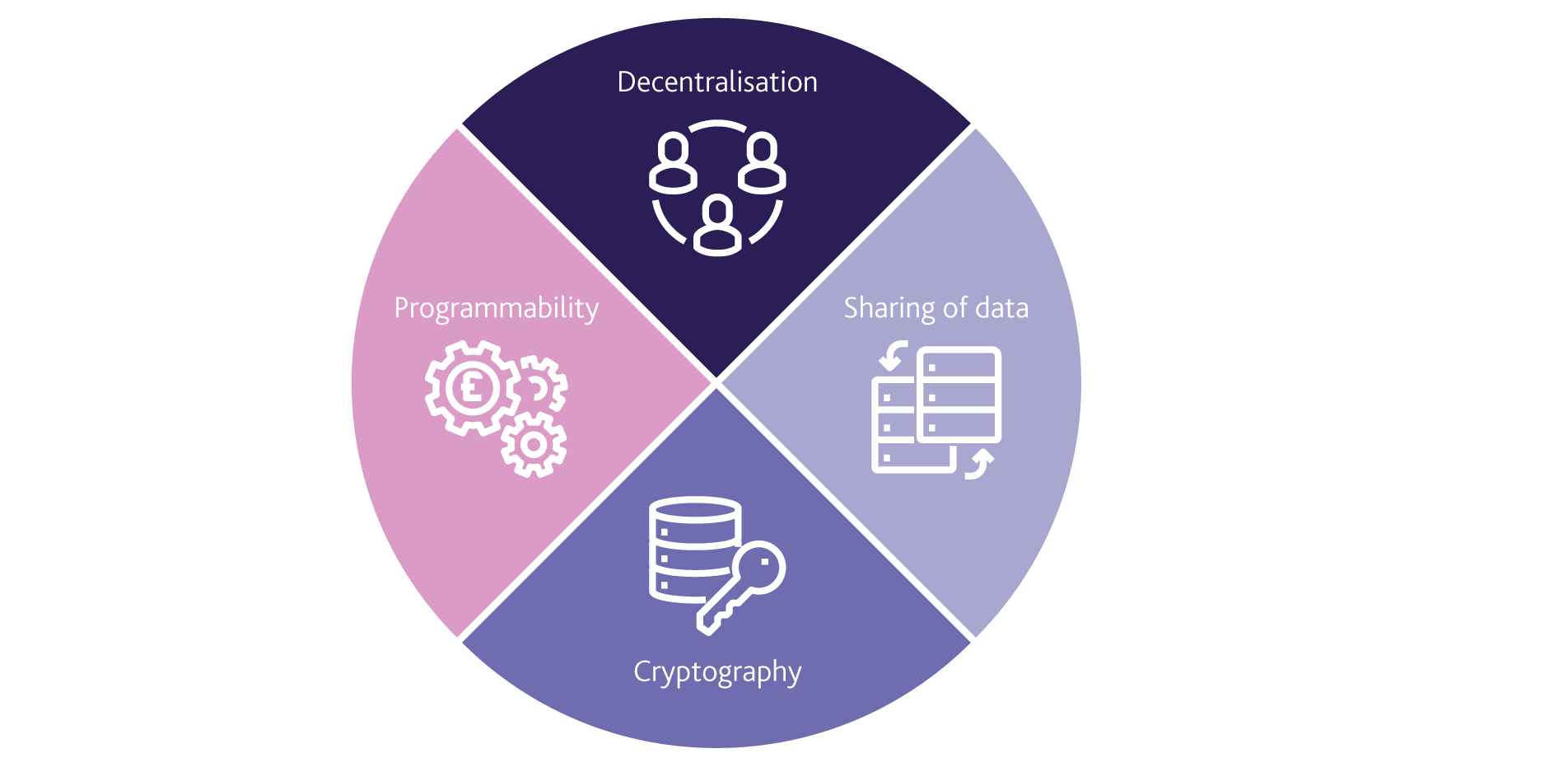

CBDC از چه فناوری می تواند استفاده کند؟

انتخاب های مربوط به فناوری مورد استفاده برای CBDC از اهمیت زیادی برخوردار است زیرا تأثیر قابل توجهی در میزان تحقق CBDC اهداف کلی ما خواهد داشت.

بیشتر بخوانید

فناوری مورد استفاده برای برق CBDC باید بر اساس اصول طراحی ما انتخاب شود. بین اصول طراحی مختلف تجارت وجود دارد ، بنابراین ما برای دستیابی به اهداف سیاست بانک باید تعادل مناسب را برقرار کنیم. ما تصور نمی کنیم که هیچ CBDC باید با استفاده از فناوری Ledger توزیع شده (DLT) ساخته شود و هیچ دلیل ذاتی وجود ندارد که با استفاده از فناوری متمرکز تر معمولی ساخته نشود. با این حال ، DLT شامل برخی از نوآوری های بالقوه مفید است که باید هنگام در نظر گرفتن طراحی CBDC مورد تجزیه و تحلیل قرار گیرد. توزیع و عدم تمرکز ممکن است باعث افزایش مقاومت و در دسترس بودن شود ، اما می تواند تأثیر منفی بر جنبه هایی مانند عملکرد ، حریم خصوصی و امنیت داشته باشد. CBDC ممکن است بتواند از طریق قراردادهای هوشمند "پول قابل برنامه ریزی" را تأمین کند. گزینه های مختلفی برای نحوه تحویل این امر وجود خواهد داشت. به فصل 6 مراجعه کنید.

بازخورد و درگیری

این مقاله با هدف شروع گفتگو در مورد طراحی مناسب CBDC و ارزیابی اینکه آیا مزایای CBDC از خطرات بالاتر است. ما بازخورد و ایده های عمومی ، ارائه دهندگان فناوری ، صنعت پرداخت ، موسسات مالی ، دانشگاهیان و سایر بانکهای مرکزی و مقامات دولتی را به 35 سؤال برای تحقیقات بیشتر دعوت کردیم (به سؤالات فصل 7 مراجعه کنید).

ما خلاصه ای از پاسخ هایی را که به مقاله بحث و گفتگو خود دریافت کرده ایم منتشر کرده ایم. این امر 132 پاسخ در طیف وسیعی از صنایع و حوزه های انتخابیه را در نظر می گیرد که در نهایت از ادامه تحقیقات بانک در CBDC پشتیبانی می کند. این پاسخ ها بخش مهمی از کار را برای ارزیابی پرونده برای CBDC تشکیل می دهند - و هنوز تصمیمی اتخاذ نشده است.

با توجه به پیامدهای گسترده CBDC برای اهداف بانک و اقتصاد وسیع تر ، هر تصمیم نهایی برای معرفی CBDC ، شامل دولت ، پارلمان و مقامات نظارتی اعلیحضرت و تعامل با جامعه است. برای به روزرسانی بیشتر در مورد کارهایی که در CBDC انجام می دهیم ، به صفحه ارزهای دیجیتال بانک مرکزی ما مراجعه کنید.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 34

پيوندهای روزانه

خبرنامه