- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

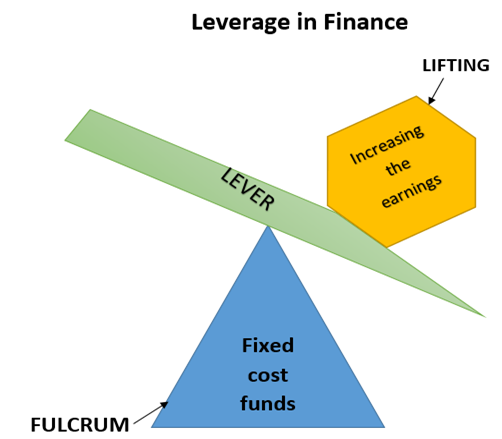

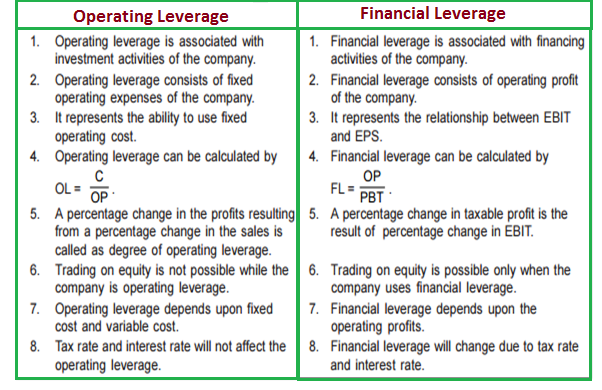

اهرم اصطلاح مشترک در مدیریت مالی است که توانایی تقویت نتایج را با هزینه نسبتاً کم دارد. در تجارت ، مدیران شرکت در مورد اهرم که بر سودآوری تأثیر می گذارد ، تصمیم می گیرند. به گفته جیمز هورن ، اهرم "اشتغال دارایی یا صندوق ای است که شرکت برای آن هزینه ثابت یا بازده ثابت پرداخت می کند". هنگامی که آنها ارزیابی می کنند که آیا آنها می توانند تولید سودآوری را افزایش دهند ، به اهرم عملیاتی می پردازند. اگر آنها انتظار دارند بدهی اضافی را بدست آورند ، وارد حوزه اهرم مالی شده اند. اهرم عملیاتی و اهرم مالی هر دو تغییراتی را که درآمدها به دلیل هزینه های ثابت در ساختارهای سرمایه یک شرکت رخ می دهد ، افزایش می دهد. اساساً ، اهرم به بدهی یا وام گرفتن وجوه برای تأمین مالی خرید دارایی های یک شرکت اشاره دارد. صاحبان مشاغل می توانند از بدهی یا حقوق صاحبان سهام برای تأمین مالی یا خرید دارایی های شرکت استفاده کنند. استفاده از بدهی یا اهرم ، خطر ورشکستگی شرکت را افزایش می دهد. همچنین بازده شرکت ، به ویژه بازده سهام خود را افزایش می دهد. این یک واقعیت است زیرا ، اگر از تأمین مالی بدهی به جای تأمین اعتبار عدالت استفاده شود ، با صدور سهام بیشتر سهام ، حقوق صاحبان سهام رقیق نمی شود. سرمایه گذاران در یک تجارت مانند تجارت برای استفاده از تأمین بدهی اما فقط تا یک امتیاز. سرمایه گذاران نسبت به تأمین اعتبار بیش از حد بدهی عصبی می شوند زیرا این امر باعث افزایش خطر پیش فرض شرکت می شود.

انواع اهرم

انواع زیادی اهرم وجود دارد. این شرکت ممکن است برای افزایش EBIT و EPS از مالی یا اهرم یا اهرم عملیاتی استفاده کند.

اهرم عملیاتی

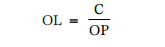

اهرم مربوط به فعالیتهای سرمایه گذاری به عنوان اهرم عملیاتی شناخته می شود. این امر به دلیل هزینه های عملیاتی ثابت در شرکت ایجاد می شود. اهرم عملیاتی ممکن است به عنوان توانایی شرکت در استفاده از هزینه های عملیاتی ثابت برای بزرگنمایی تأثیر تغییرات در فروش در درآمد خود قبل از بهره و مالیات تعریف شود. اهرم عملیاتی شامل دو هزینه مهم یعنی هزینه ثابت و هزینه متغیر است. اهرم های عملیاتی تغییرات در درآمد را قبل از بهره و مالیات (EBIT) به عنوان پاسخ به تغییرات در فروش در هنگام کاهش هزینه های عملیاتی یک شرکت ، افزایش می دهد. اهرم عملیاتی استفاده از هزینه های عملیاتی ثابت توسط شرکت است. اهرم عملیاتی تأثیر بر درآمد عملیاتی تغییر در سطح بهره وری را بازتولید می کند. اهرم عملیاتی میزان نیاز به یک پروژه بنگاه یا خاص به برخی از تجمعی هر دو هزینه ثابت و متغیر را اندازه گیری می کند. هزینه های ثابت با افزایش یا کاهش تعداد کل کالاها یا خدماتی که یک شرکت تولید می کند ، تغییر نمی کند. هزینه های متغیر را می توان به عنوان هزینه هایی که در رابطه مستقیم با تولید یک شرکت متفاوت است تعریف کرد. هزینه های متغیر در هنگام افزایش تولید افزایش می یابد و هنگام کاهش تولید سقوط می کند. مشاغل با نسبت بالاتر هزینه های ثابت به هزینه های متغیر به عنوان استفاده از اهرم عملیاتی بیشتر در نظر گرفته می شوند ، در حالی که مشاغل با نسبت کم هزینه های ثابت به هزینه های متغیر از اهرم کمتر عملیاتی استفاده می کنند. اهرم عملیاتی را می توان با کمک فرمول زیر محاسبه کرد: Where, OL = Operating Leverage C = Contribution OP = Operating Profits Utilizing a higher degree of operating leverage rises the risk of cash flow problems that results from errors in forecasts of future sales. One possible effect caused by the presence of operating leverage is that a change in the amount of sales results in a "more than proportional" change in operating profit (or loss). The degree of operating leverage (DOL) is sales profits less total variable cost divided by sales revenue less total cost:

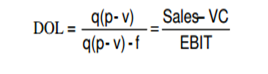

Where, OL = Operating Leverage C = Contribution OP = Operating Profits Utilizing a higher degree of operating leverage rises the risk of cash flow problems that results from errors in forecasts of future sales. One possible effect caused by the presence of operating leverage is that a change in the amount of sales results in a "more than proportional" change in operating profit (or loss). The degree of operating leverage (DOL) is sales profits less total variable cost divided by sales revenue less total cost:  q = quantity p = price per unit v = variable cost per unit f = total fixed costs VC = variable costs EBIT = eaings before interest and tax The degree of operating leverage is directly proportionate to a firm's level of business risk, and therefore it serves as a proxy for business risk.

q = quantity p = price per unit v = variable cost per unit f = total fixed costs VC = variable costs EBIT = eaings before interest and tax The degree of operating leverage is directly proportionate to a firm's level of business risk, and therefore it serves as a proxy for business risk.

استفاده از اهرم عملیاتی

اهرم عملیاتی یکی از رویه ها برای اندازه گیری تأثیر تغییرات در فروش است که منجر به تغییر در سود شرکت می شود. اگر تغییری در فروش وجود داشته باشد ، منجر به تغییرات مربوط به سود خواهد شد.

اهرم عملیاتی برای شناسایی موقعیت هزینه ثابت و هزینه متغیر کمک می کند.

اهرم عملیاتی رابطه بین فروش و درآمد شرکت را در یک دوره خاص اندازه گیری می کند.

اهرم عملیاتی به درک سطح هزینه ثابت که در هزینه های عملیاتی فعالیت های تجاری سرمایه گذاری می شود ، کمک می کند.

اهرم عملیاتی موقعیت کلی هزینه عملیاتی ثابت را تعریف می کند.

تأثیر اهرم عملیاتی

یک اهرم عملیاتی بالا مستلزم این است که شرکت بدون سرمایه گذاری در هزینه های ثابت اضافی ، تولید را افزایش داده است. با افزایش تولید ، مدیران در حال افزایش هزینه های ثابت در تعداد بیشتری از واحدها هستند ، بنابراین واحدهای اضافی نسبت کمتری از هزینه های ثابت به کل هزینه ها دارند. با افزایش تقاضا برای محصول شرکت ، متخصصان می توانند با افزایش هزینه های متغیر ، تولید را به راحتی افزایش دهند. دارایی های ثابت شرکت امکان بزرگنمایی تولید را فراهم می کند. مدیران می توانند تولید را افزایش دهند تا زمانی که هزینه های متغیر بالاتر آنها باعث نمی شود کل هزینه ها از درآمد فروش آنها فراتر رود. با این حال ، در زمان رکود اقتصادی ، اهرم عملیاتی بالا خطرناک است.

اهرم مالی

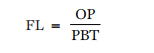

اهرم مالی رابطه بین درآمد شرکت را قبل از بهره و مالیات (EBIT) یا سود عملیاتی و درآمد در دسترس برای سهامداران سهام نشان می دهد. اهرم های مالی افزایش می یابد که چگونه درآمد هر سهم (EPS) در نتیجه تغییر در EBIT تغییر می کند که در آن هزینه ثابت تأمین مالی ، به ویژه هزینه های بهره است. اهرم مالی استفاده از هزینه های تأمین مالی ثابت توسط شرکت است. اهرم مالی با انتخاب حاصل می شود. از آن به عنوان ابزاری برای افزایش بازده به سهامداران مشترک استفاده می شود (پیرسون آفریقای جنوبی ، 2007). اهرم های مالی تأثیر بازده تغییر در میزان تأمین اعتبار دارایی های شرکت با پول وام گرفته شده را نشان می دهد. اهرم مالی را می توان با کمک فرمول زیر محاسبه کرد:

جایی که ، fl = اهرم مالی op = سود عملیاتی (EBIT) PBT = سود قبل از مالیات درجه اهرم مالی (DFL) یک درصد تغییر درآمدهای هر سهم را برای تغییر هر واحد در EBIT که ناشی از تغییرات یک شرکت در ساختار سرمایه خود است ، اندازه گیری می کندبشردرآمد هر سهم در صورت بالاتر بودن میزان اهرم مالی بی ثبات تر می شود. میزان اهرم مالی (DFL) به شرح زیر محاسبه می شود: تغییر درصد در EPS DFL = ------------------------------------------- تغییر درصد در EBIT

این اندازه گیری از درجه اهرم مالی DFL تحت تأثیر درآمد اولیه EBIT است. این اندازه گیری از اهرم مالی برای مقایسه شرکت هایی که سود و درآمد اولیه آنها مطمئناً متفاوت است ، مناسب نیست و همچنین برای مقایسه با گذشت زمان برای همان شرکت ناکافی است. اهرم مالی سود هر سهم را گسترش می دهد و بازده می شود زیرا بهره یک هزینه ثابت است. هنگامی که درآمد و سود یک شرکت در حال افزایش است ، این اهرم برای شرکت و برای سرمایه گذاران بسیار مطلوب کار می کند. با این وجود ، هنگامی که سود تحت فشار یا سقوط قرار می گیرد ، اثرات نمایی اهرم می تواند چالش برانگیز شود.

استفاده از اهرم مالی: اهرم مالی به بررسی رابطه EBIT و EPS کمک می کند. اهرم مالی درصد تغییر درآمد مشمول مالیات را به درصد تغییر در EBIT اندازه گیری می کند. اهرم های مالی تصمیم مالی سودآور درست در مورد ساختار سرمایه شرکت را نشان می دهد. اهرم مالی دستگاه های حیاتی است که برای اندازه گیری نسبت هزینه ثابت با کل سرمایه شرکت استفاده می شود. اگر بنگاه وجوه هزینه ثابت را با هزینه بالاتر بدست آورد ، درآمد حاصل از آن دارایی ها ، درآمد هر سهم و بازده سرمایه سهام کاهش می یابد. بین بهره برداری و اهرم های مالی تفاوت وجود دارد:

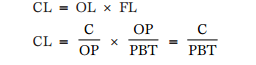

اهرم ترکیبی: هنگامی که شرکت از اهرم مالی و عملیاتی برای تقویت هرگونه تغییر در فروش به تغییرات نسبی بزرگتر در درآمد هر سهم استفاده می کند. اهرم ترکیبی همچنین به عنوان اهرم کامپوزیت یا کل اهرم شناخته می شود. اهرم ترکیبی رابطه بین درآمد موجود در حساب فروش و درآمد مشمول مالیات را نشان می دهد. اهرم ترکیبی را می توان با کمک فرمول های زیر محاسبه کرد:

در آن ، cl = اهرم ترکیبی ol = اهرم عملیاتی fl = اهرم مالی c = مشارکت OP = سود عملیاتی (EBIT) PBT = سود قبل از درجه مالیات اهرم ترکیبی: درصد تغییر در درآمد یک شرکت برای هر سهم (EPS) از یک درصد حاصل می شودتغییر در فروش. این همچنین برابر با درجه اهرم عملیاتی شرکت (DOL) برابر درجه اهرم مالی (DFL) در سطح خاصی از فروش است.

به طور خلاصه ، اهرم عملیاتی درجه ای است که هزینه های تولید ثابت یک شرکت در کل هزینه های عملیاتی خود در سطوح مختلف فروش کمک می کند. در بنگاهی که دارای اهرم عملیاتی است ، تغییر مشخصی در فروش منجر به تغییر اساسی در درآمد عملیاتی خالص می شود. اهرم مالی حساسیت درآمد خالص شرکت را نسبت به تغییر در درآمد عملیاتی خالص آن (NOI) محاسبه می کند. بر خلاف اهرم عملیاتی ، که با انتخاب فناوری شرکت (هزینه های ثابت و متغیر) تعیین می شود ، اهرم مالی توسط انتخاب های تأمین مالی شرکت (ترکیبی از بدهی و حقوق صاحبان سهام) مورد استفاده قرار می گیرد.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 36

پيوندهای روزانه

خبرنامه