- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

همبستگی و وابستگی متقابل بورس: شواهدی از آفریقای جنوبی ، هند و ایالات متحده آمریکا

Thangamuthu Mohanasundaram ؛پارتاساراتی Karthikeyan

دانشکده مطالعات مدیریت ، کالج مهندسی کنگو

هدف از این مطالعه ، بررسی ماهیت انجمن و وجود احتمالی یک رابطه کوتاه مدت و بلند مدت بین شاخص های بازار سهام آفریقای جنوبی ، هند و ایالات متحده است. ایده این ترکیب این است که بدانیم چگونه بازار سهام این سه کشور برجسته با یکدیگر مرتبط است. این مطالعه از داده های ماهانه از شاخص های سهام ، یعنی Jalsh (آفریقای جنوبی) ، Nifty (هند) و Nasdaq (ایالات متحده) از آوریل 2004 تا مارس 2014 استفاده می کند. داده ها ، در این مقاله ارتباط جدی بین شاخص های بورس اوراق بهادار آفریقای جنوبی ، هند و ایالات متحده وجود دارد. همبستگی بین بورس سهام به ویژه بین آفریقای جنوبی و هند زیاد است. علاوه بر این ، مقاله سعی در کشف وجود هرگونه توانایی پیش بینی کننده در بین این بازارها با استفاده از آزمون علیت گرنجر دارد. نتیجه نشان می دهد که شاخص NASDAQ تا آنجا که به شاخص های جالش و nifty مربوط می شود ، توانایی پیش بینی کننده ای ندارد. با این حال ، شاخص Jalsh توانایی پیش بینی کننده ای در شاخص Nifty دارد. پس از آزمایش رابطه Granger علت ، وجود یک رابطه بلند مدت و کوتاه مدت آزمایش می شود. روابط بلند مدت بین شاخص های بازار سهام ، به دنبال رویکرد همبستگی چند متغیره یوهانسن و جوزلیوس مورد تجزیه و تحلیل قرار می گیرد. نتیجه حاکی از عدم وجود رابطه بلند مدت بین سه شاخص بازار سهام است. رابطه کوتاه مدت با مدل وکتور Autoregression (VAR) بررسی شده است ، و نتیجه به دست آمده نشان می دهد که هم ایالات متحده و هم بازار سهام آفریقای جنوبی فقط با تاخیر گذشته خود پیش بینی می شوند. با این حال ، به نظر می رسد که بازار سهام هند تابعی از تاخیر گذشته خود و تاخیر گذشته از شاخص سهام آفریقای جنوبی است.

کلمات کلیدی: بازار سهام ، همبستگی ؛علیت گرنجر ، ادغام ؛پیش بینی

1. معرفی

جهانی سازی طی دو دهه گذشته تحرک شده است. بازارهای مالی در صدر این توسعه قرار دارند. در سال 2013 ، سرمایه گذاری در بازار جهانی به 64 تریلیون دلار (نرخ رشد 17 درصد) به میزان قابل توجهی افزایش یافت و ارزش معاملات سهام به 55 تریلیون دلار (12 درصد نرخ رشد) 1 افزایش یافت. توسعه در شرکت های چند ملیتی ، پیشرفت در فناوری اطلاعات ، مقررات زدایی سیستم های مالی ، رشد در جریان سرمایه بین المللی و از بین بردن کنترل ارز ، همبستگی بین کشور را افزایش داده و ملل را از نظر اقتصادی جمع می کند (تهانی ، 2011). جنبش به سمت سودهای پیشرفته و متنوع سازی نمونه کارها باعث می شود تا یک جنبش سرمایه در سراسر جهان به شکل سرمایه گذاری مستقیم و نمونه کارها ، که در نهایت منجر به ادغام بازار سهام می شود. از طرف دیگر ، ارتباطات بین بورس ممکن است خطرات مختلفی از جمله اثر مسری و اثرات موج دار وقایع اقتصادی در کشورهای دوردست را به همراه آورد. اینها در بحران بازار اعتباری در سال 2008 در ایالات متحده مشهود بود. بنابراین درک ارتباط بین بازارهای مختلف سهام جهانی از اهمیت علمی و عملی بسیار خوبی برخوردار است.

چندین محقق تعیین کننده ها و روابط بین بازارهای مختلف سهام در سراسر جهان را مورد مطالعه قرار داده اند (Ekaterina Dorodnykh ، 2014 ؛ Janak Raj & Sarat Dhal ، 2008 ؛ Andjelic & Djakovic ، 2012 ؛ Raja Sethu Durai & Bhaduri ، 2011). بسیاری از مطالعات منطقه ای در بازارهای اروپایی ، خاورمیانه و خلیج فارس ، آسیایی و آفریقا انجام شده است. همچنین تعداد زیادی از مطالعات وجود دارد که به بازارهای منطقه ای و جهانی متصل می شوند. حتی اگر مطالعات زیادی در مورد ادغام بازار سهام در دسترس باشد ، محققان با هیچ گونه ارتباط با همبستگی بازارهای سهام آفریقای جنوبی ، هند و ایالات متحده آمریکا روبرو نشده اند.

این مطالعه به بررسی رابطه متقابل بین سه بازار سهام آفریقای جنوبی ، هند و ایالات متحده می پردازد. ما انجمن های سه جانبه این سه بازار سهام را مورد بررسی قرار می دهیم زیرا بازار ایالات متحده بیشترین توسعه یافته است ، در حالی که دو مورد دیگر بازارهای در حال توسعه در آسیا و آفریقا هستند. هند و آفریقای جنوبی به دلیل پیشرفت مداوم اقتصادی آنها طی چند سال گذشته 2 در طول دوره مورد مطالعه ، در بین اقتصادهای نوید دهنده نوظهور نامگذاری شده اند ، حجم تجارت و جریان سرمایه سه کشور فوق نیز افزایش یافته است (ژنبو هو و همکاران. ، 2013 ؛ Deepak Mohanty ، 2012 ؛ Karthikeyan & Mohanasundaram ، 2012). این تحقیق سعی در بررسی این دارد که آیا هر یک از این شاخص های بورس سهام در پیش بینی سایر بازارهای سهام در گروه و چگونگی ارتباط این سه بازار با یکدیگر در هر دو بلند مدت و کوتاه کمک می کند.

مشاهدات زیر محققان را به انجام این مطالعه انگیزه داد. اول ، آفریقای جنوبی یکی از اقتصادهای مهم قاره آفریقا است. سری JSE Africa Index به منظور نشان دادن عملکرد شرکت های آفریقای جنوبی طراحی شده است و مجموعه ای از شاخص های گسترده را برای سرمایه گذاران فراهم می کند که عملکرد بخش های اصلی صنعت بازار آفریقای جنوبی را اندازه گیری می کند. شاخص All-Share JSE 99 درصد از ارزش سرمایه کامل بازار را نشان می دهد. 3 درک عمیق تر از پیوندها بین بازار سهام هند و آفریقای جنوبی برای ذینفعان مختلف در این دو اقتصاد نوظهور سود خواهد برد.

دوم ، هند بیش از 17. 5 درصد از جمعیت جهان 4 را تشکیل می دهد و بازار عظیم داخلی آن اساس افزایش اهمیت جهانی آن را تشکیل می دهد. انتظار می رود هند یکی از قدرتهای مهم اقتصادی جهانی در سالهای آینده باشد. این میزبان دومین تعداد شرکت های ذکر شده پس از ایالات متحده است (Mohanasundaram & Karthikeyan ، 2012). شاخص Nifty بورس ملی هند (NSE) برای این مطالعه در نظر گرفته شد زیرا این بزرگترین بورس در هند از نظر گردش مالی روزانه است و تعداد معاملات 5 NSE همچنین بزرگترین مبادله جهان توسط EOB است (الکترونیکیکتاب سفارش) تعداد معاملات. 6 سوم ، تأثیر اقتصاد ایالات متحده و بازار سهام آن در بازارهای جهانی به خوبی شناخته شده و مستند است ، که از ادبیات ارائه شده مشهود است. جدا از این ، سطح بالاتر نقدینگی دلار آمریکا باعث افزایش موقعیت اصلی بازار سهام ایالات متحده در مرحله جهانی می شود. حجم تجارت بین هند و ایالات متحده در سال 2012 93 میلیارد دلار بود. 7 شاخص NASDAQ برای این مطالعه انتخاب شد زیرا این یکی از شاخص های مهم سهام جهانی است.

2 بررسی ادبیات

در میان بازارهای اروپا ، گیلمور و مکمنوس (2003) خصوصیات ادغام دو جانبه و چند جانبه بازار سهام آلمان و سه بازار دیگر اروپای مرکزی را بررسی می کنند. روش ادغام یوهانسن نشان می دهد که هیچ رابطه طولانی مدت بین بازارهای آلمانی و اروپای مرکزی ، به صورت جداگانه یا به عنوان یک گروه وجود ندارد. چلی استیل (2005) و Keaey و Poti (2006) پیوندهای بین بازارهای مختلف سهام در بازارهای اروپا را بررسی کردند. آنها شواهدی را به نفع وقفه ساختاری در روند ادغام بازار پیدا کردند و مشخص کردند که بازارهای اروپای شرقی به ویژه از تقسیم بازار دور می شوند. رامپراساد بهار و شیگیوکی هاموری (2008) در طی یک دوره نمونه نزدیک به 30 سال ، در چهار بازار سهام بزرگ اروپا در چهار بازار سهام بزرگ اروپایی بررسی کردند و دریافتند که کلیت کلی در بازارهای سهام به خوبی مشخص شده است.

در میان بازارهای سهام خلیج فارس و خاورمیانه ، آروری و نگوین (2010) ویژگی های متغیر زمان همبستگی های بازار متقابل را در بازارهای منتخب خلیج فارس تجزیه و تحلیل کردند و دریافتند که همبستگی های مشروط بین بازارها متغیر است. این مطالعه همچنین نشان داد که همبستگی ها هنوز در منطقه خلیج فارس کوچک هستند و بین بازارهای سهام خلیج فارس و بازار جهانی ناچیز هستند. پورنا چاندرا پدان (2007) روابط پویا را بین بازارهای سهام خاورمیانه تجزیه و تحلیل می کند و تأیید می کند که بازار مصر نقش کشف قیمت را ایفا می کند.

بازارهای آسیا نیز به طور گسترده مورد مطالعه قرار گرفته است تا رابطه و نوسانات موجود بین آنها و بازارهای توسعه یافته را تشخیص دهد. Rajiv Menon ، Subha و Sagaran (2009) در نظر گرفتند که آیا بازار سهام در شبه قاره هند پیوندی به بازار سهام اصلی چین ، سنگاپور ، ایالات متحده و هنگ کنگ دارد. نتیجه تأیید کرد که بازارهای هند مربوط به برخی از بازارهای جهان است. گوپتا و آگاروال (2011) همبستگی بین بورس سهام هند و پنج اقتصاد بزرگ دیگر آسیا (ژاپن ، هنگ کنگ ، اندونزی ، مالزی و کره) را بررسی کردند و همبستگی ضعیفی بین بورس اوراق بهادار پیدا کردند. این یک مزیت متنوع برای سرمایه گذاران نهادی و بین المللی ارائه می دهد. شارما و بدلا (2011) پیوندهای بین بورس سهام هند ، پاکستان و سریلانکا را مورد مطالعه قرار دادند. نتیجه حاکی از آن است که بورس اوراق بهادار ملی (هند) گرنجر روی بورس اوراق بهادار کراچی (پاکستان) و بورس کلمبو (سریلانکا) تأثیر می گذارد. لامبا (2004) ؛Murali Batareddy و همکاران.(2012) ؛هوک (2007) و ابراهیم (2005) دریافتند که بازار ایالات متحده در بازارهای آسیا تأثیر دارد.

برای بازارهای آفریقا ، سام آگی-آماو (2011) ماهیت و میزان ارتباط بین بازارهای سهام آفریقا و روابط بین بازارهای منطقه ای و جهانی را بررسی می کند. وی دریافت که نوسانات شاخص محلی عمدتاً خاص کشور است ، که می تواند با تنوع متقابل کشور کاهش یابد. در میان مطالعات بین قاره ای ، کوئینزلی Jeyanthi (2010) به بررسی وجود ادغام و علیت بین قیمت سهام کشورهای BRIC (برزیل ، روسیه ، هند و چین) و ایالات متحده و ژاپن می پردازد. در این مطالعه شواهدی از رابطه بلند مدت بین کشورهای BRIC و ایالات متحده و ژاپن وجود دارد. در کوتاه مدت ، بازار سهام هند تحت سلطه بازار ایالات متحده است ، در حالی که روسیه تحت سلطه ژاپن است. چونگ ، درو و وراراگاوان (2003) رابطه بین بازار سهام استرالیا و پنج بازار بزرگ بین المللی را بررسی کردند. آنها دریافتند که بازار استرالیا پیوندهای کوتاه و طولانی با بازار ایالات متحده دارد. علاوه بر این ، بازار ایالات متحده به بازار گرنجر در بازار استرالیا پیدا شد. مطالعات ماران ماریموتو (2010) ؛Sowmya Dhanaraj و همکاران.(2013) ؛Valadkhani & Chancharat (2008) از آزمون علیت گرنجر برای بررسی وجود هرگونه رابطه گرنجر بین بازارهای آسیایی و توسعه یافته (ایالات متحده و انگلیس) استفاده می کنند. این مطالعه نشان داد که بازارهای توسعه یافته ، به ویژه ایالات متحده ، بر بازارهای آسیا تأثیر می گذارد.

بیشتر مطالعات فوق پذیرفته اند که سطح قابل توجهی از ادغام در بین بازارهای سهام وجود دارد. این بدان معنی است که به دلیل سطح بالاتری از ادغام در بین بورس سهام ، سود تنوع بین المللی حداقل است. همچنین خاطرنشان می شود که بازارهای سهام منطقه ای در مقایسه با سایر بازارهای سهام حرکت بیشتری را تجربه می کنند.

3 داده و روش

3. 1 شکاف تحقیقاتی

اکثر مطالعات ادغام بورس سهام در اقتصادهای پیشرفته مانند بازارهای آمریکا و اروپا انجام شده است. همچنین تعداد معقولی از مطالعات وجود دارد که بازار سهام مختلف آسیا را با هم مقایسه می کند. با این حال ، هیچ یک از مطالعات مورد بررسی توسط محققان ، ادغام بازار سهام بازارهای آسیایی ، آفریقایی و ایالات متحده را کشف نمی کند. در این مقاله تلاش شده است تا یک رابطه مثلثی ویژه بین بازارهای هند ، آفریقای جنوبی و ایالات متحده را بررسی کنیم. با در نظر گرفتن این عوامل ، بررسی دقیق همبستگی و وابستگی متقابل بازار سهام در بین هند ، آفریقای جنوبی و ایالات متحده بسیار مرتبط می شود.

3. 2 سؤالات تحقیق و مشارکت

سؤالات اصلی تحقیق در این مطالعه به شرح زیر است.

- چه ماهیت انجمن در بین جنبش های بورس هند ، آفریقای جنوبی و ایالات متحده وجود دارد؟

- آیا شاخص های بازار سهام در بین بازارهای آفریقای جنوبی ، هند و آمریکا در پیش بینی سایر شاخص های بازار سهام در این گروه مفید است؟

- این شاخص های بازار سهام در طولانی مدت و کوتاه مدت با یکدیگر ارتباط دارند؟

3. 3 روش شناسی و چارچوب نظری

داده های بازار ثانویه مورد استفاده در این مطالعه شامل شاخص های بازار سهام زمانی ماهانه بورس اوراق بهادار مل ی-CNX Nifty 50 (هند) ، JSE آفریقا همه شاخص سه م-جالش (آفریقای جنوبی) و کامپوزیت NASDAQ (ایالات متحده) است. این مطالعه با هدف یافتن اینکه آیا علیت گرنجر وجود دارد ، و روابط بلند مدت و کوتاه مدت بین این شاخص های بازار سهام بر اساس داده های دهه گذشته انجام شده است. این مطالعه دوره از آوریل 2004 تا مارس 2014 را با کل مشاهدات 120 هرکدام پوشش می دهد.

در این مطالعه از مقدار شاخص بسته شدن ماهانه استفاده شده است. لگاریتم طبیعی در این شاخص های سهام ملی برای مطالعه گرفته شده است.

جایی کهt"ورود طبیعی ماهانه ارزش شاخص ها در ماه نیست."

تست عادی

مجموعه داده های کلیه شاخص های سهام برای شناختن ماهیت توزیع داده ها آزمایش شده است. این مطالعه از آزمون Jarque-Bera (JB) استفاده می کند تا بررسی کند که آیا مقادیر بسته شدن ماهانه شاخص های بازار سهام به طور معمول توزیع می شود. از آزمون JB بیشتر برای تأیید ماهیت توزیع داده های سری زمانی استفاده می شود. این آمار آزمون مورد استفاده در آزمون JB به شرح زیر است:

که در آن n = اندازه نمونه ، ضریب S = Skewness و ضریب K = Kurtosis. متغیرهای توزیع شده به طور معمول دارای S = 0 و K = 3 هستند.

تست ریشه واحد

یک تست ریشه واحد بررسی می کند که آیا یک متغیر سری زمانی با استفاده از یک مدل خودجوش ثابت است یا غیر ثابت است. حضور یک ریشه واحد در سری داده ها با استفاده از آزمون افزودنی Dickey-Fuller (ADF) و آزمون فیلیپس-پررون (PP) بررسی می شود. اگرچه بسیاری از آزمایشات موجود برای تأیید حضور ریشه واحد وجود دارد ، اما ما به دلیل محبوبیت و کاربرد گسترده آنها از این آزمایشات استفاده کردیم. داده های سری زمانی باید برای تجزیه و تحلیل یعنی اینکه آیا خصوصیات آماری سری باید ثابت باشد ، ثابت باشد. کنترل آزمون Dickey-Fuller (ADF) تقویت شده برای همبستگی مرتبه بالاتر با افزودن شرایط اختلاف متغیر متغیر وابسته به سمت راست رگرسیون (Mohd. Aamir Khan et al ، 2010). مشخصات افزودنی دیکی فولر مورد استفاده در اینجا به شرح زیر است:

کجا ، ytنمایانگر سری زمانی است که باید آزمایش شود ، ب0اصطلاح رهگیری است ، β ضریب علاقه در تست ریشه واحد ، μ استp، پارامتر تفاوت اول تاخیر افزایش یافته y استtبرای نشان دادن فرآیند رگرسیون خودکار مرتبه و UT اصطلاح خطای سر و صدای سفید است.

فیلیپس و پرورون (1988) یک روش جایگزین (غیر پارامتری) کنترل همبستگی سریال هنگام آزمایش برای ریشه واحد ارائه می دهند. این روش معادله آزمون DF غیر همگام را تخمین می زند و نسبت T از ضریب α را اصلاح می کند به طوری که همبستگی سریال بر توزیع مجانبی آمار آزمون تأثیر نمی گذارد.

همبستگی خطی

از تجزیه و تحلیل همبستگی برای دانستن چگونگی حرکت دو متغیر در رابطه با یکدیگر استفاده می شود. همبستگی خطی قدرت ارتباط بین متغیرهای وابسته و توضیحی را نشان می دهد.

جایی که ، x و y متغیرهای تصادفی هستند.

تست علیت گرنجر

از آزمون Granger-Beausity استفاده می شود تا دریابد که آیا یک سری زمانی در پیش بینی دیگری کمک می کند یا خیر. یک سری زمانی XT Granger باعث ایجاد سری زمانی دیگر می شود اگر سری YT با استفاده از مقادیر گذشته XT به جای عدم انجام این کار ، با دقت بهتر پیش بینی شود ، سایر اطلاعات یکسان هستند. پیش شرط برای استفاده از یک آزمایش علیت گرنجر ، مشخص کردن ثابت بودن متغیرها است. در این مطالعه ، مطالعه علیت Granger برای ارزیابی اینکه آیا قدرت پیش بینی بالقوه شاخص های یک بازار سهام برای دیگری وجود دارد یا خیر. ما از علیت گرنجر تحت چارچوب VAR برای گرفتن درجه و جهت علیت بین شاخص های بازار سهام استفاده می کنیم.

طول تاخیر بهینه برای متغیرها با استفاده از روش انتخاب سفارش LAG وکتور Autoregression (VAR) یافت می شود. شش معیار وجود دارد: مقدار احتمال ورود (ورود به سیستم L) ؛آمار آزمون نسبت احتمال اصلاح شده متوالی (LR). خطای پیش بینی نهایی (F& E) ؛معیارهای اطلاعات Akaike (AIC) ؛معیار اطلاعات شوارتز (SC) ؛و معیار اطلاعات Haan-Quin (HQ) برای انتخاب طول تاخیر بهینه. جدا از آمار LR ، همه بقیه عملکردهای طول تاخیر را به حداقل می رسانند. انتخاب طول تاخیر بهینه حداقل عملکرد معیار فردی است و به عنوان *نماد می شود. آزمون علیت گرنجر به شرح زیر انجام می شود و معادلات مشابه برای همه ترکیبات برای آزمایش علیت قاب بندی می شوند.

کجا ، AJtاولین تفاوت در زمان "t" Jalsh است که این سریال غیر ثابت است ، "A" ثابت است ، "N" یک عدد صحیح مثبت است ، βjو yjپارامترها هستند ، N و Utاصطلاحات خطا هستند.

رویکرد ادغام

از آزمون ادغام برای بررسی وجود یک رابطه بلند مدت بین متغیرهای منتخب اقتصادی و مالی استفاده می شود. گونزالو و گرنجر (1995) خاطرنشان كردند كه شواهد ادغام در بین شاخص های ملی بازار سهام حاکی از محدودیت های تعادل است ، که شاخص های بازار سهام را از بین می برد و در طولانی مدت بیش از حد واگرایی می کند. این امر به این دلیل است که شاخص ها روندهای تصادفی مشترک یا همان نیروهای محرک را در طی دوره زمانی به اشتراک می گذارند. عدم وجود همبستگی نشان می دهد که در بازار سهام هیچ رابطه بلند مدت وجود ندارد. بسیاری از مطالعات قبلی نشان می دهد که یک دوره نمونه گسترده برای کشف یک رابطه همبستگی در طولانی مدت لازم است (Bo Sjo ، 2008 ؛ Hendry & Juselius ، 2000). Hargreaves (1994) همانطور که توسط Ahking (2002) ذکر شده است نتیجه می گیرد که روش یوهانسن بهترین روش ادغام است اگر اندازه نمونه نسبتاً بزرگ باشد (حدود 100 یا بیشتر مشاهده).

از آنجا که شاخص های بازار سهام به همان ترتیب یعنی I (1) یکپارچه شده اند ، از حداکثر احتمال یوهانسن (1988) برای آزمایش حضور یک رابطه بلند مدت پایدار بین ژالش ، نیفی و نسبک استفاده می شود. رویکرد یوهانسن دو آمار ، ردیابی و حداکثر مقادیر ویژه را تولید می کند. از این آمار برای تعیین تعداد بردارهای ادغام شده استفاده می شود. در صورت بروز هرگونه درگیری در نتیجه تولید شده توسط λپی گیریآزمون و λحداکثرآزمایش ، مطالعه می تواند بر اساس λ پیشرفت کندحداکثر(نگوین ، 2011).

مدل اتو و برداشت بردار

هنگامی که هیچ وکتور ادغام مطابق با حداکثر آزمون ارزش Eigen وجود ندارد ، فقط باید از VAR بدون محدودیت برای مطالعه رابطه کوتاه مدت بین شاخص های سهام استفاده شود. از مدل وکتور Autoregression (VAR) برای ضبط وابستگی های متقابل خطی در بین سری های زمانی چندگانه استفاده می شود. این ماده معمولاً برای سیستم های پیش بینی سری زمانی مرتبط و برای تجزیه و تحلیل تأثیر پویا اختلالات تصادفی بر سیستم متغیرها استفاده می شود. در یک VAR ، هر متغیر با مقادیر عقب مانده خود و مقادیر عقب مانده از تمام متغیرهای دیگر در سیستم توضیح داده می شود. بازنمایی ریاضی VAR:

جایی کهtیک بردار "K" از متغیرهای درون زا ، x استtیک بردار "D" از متغیرهای اگزوژن است ، a1بشرAP ، 'B' ماتریس ضرایب است که باید تخمین زده شود ، و ET یک بردار از نوآوری ها است که ممکن است همزمان همبستگی داشته باشد اما با مقادیر تاخیر خود ارتباط ندارد و با همه متغیرهای سمت راست ارتباط ندارد (از EVIEWS 7 کاربر ارجاع شده است. راهنما).

4 نتیجه و بحث

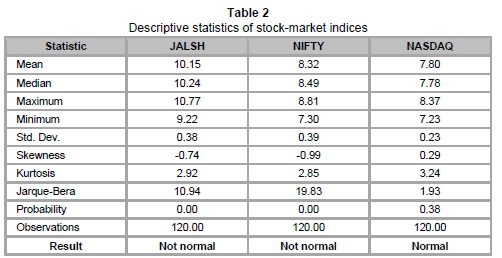

آزمایش عادی برای شاخص های بازار سهام Jalsh ، Nifty و Nasdaq انجام شده است. از آمار Jarque-Bera برای آزمایش نرمال بودن هر سری داده استفاده می شود. جدول 2 نتایج را به همراه آمار توصیفی نشان می دهد. مقدار Skewness 0 و مقدار Kurtosis 3 نشان می دهد که متغیرها به طور معمول توزیع می شوند. انحراف استاندارد Nifty (0. 39) و Jalsh (0. 38) بیان می کند که این شاخص های بازار سهام نسبتاً بی ثبات تر از NASDAQ (0. 23) هستند. احتمال 0. 00 نشان می دهد که فرضیه تهی فرض عادی بودن در مورد ژله و Nifty رد می شود. توزیع فرکانس NASDAQ بر خلاف Jalsh و Nifty طبیعی است.

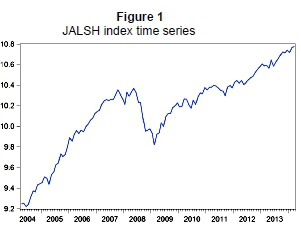

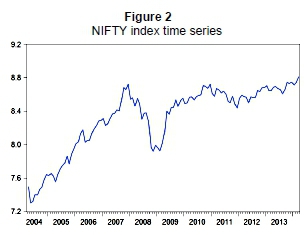

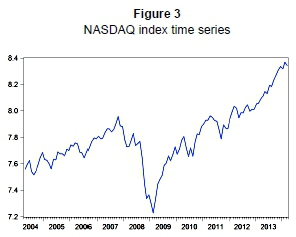

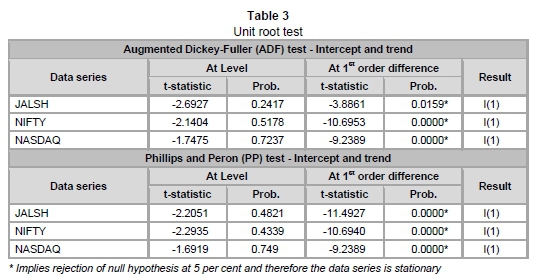

پس از آزمایش برای نرمال بودن ، تأیید اینکه آیا داده های مورد استفاده در مطالعه دارای ریشه واحد هستند یا خیر ، ضروری است. داده ها باید ثابت باشند (بدون ریشه واحد). ساده ترین و ساده ترین راه برای بررسی ثابت بودن ، ترسیم نمودار داده های سری زمانی و توجه به روندها در میانگین و واریانس است. اعتقاد بر این است که اگر میانگین و واریانس سری زمانی در طول دوره ثابت باشد ، داده های سری زمانی دارای ثابت بودن هستند. نمودارهای سری داده ها در زیر شاخص های بازار سهام نشان داده شده است که مشخص می کند شاخص های بازار سهام در اطراف میانگین و واریانس ثابت حرکت نمی کنند. به نظر می رسد که هر سه شاخص بازار سهام ، روند متوسطی را نشان می دهد زیرا یک شیب به سمت بالا دارند ، که این نشانه ای از میانگین ثابت است. علاوه بر این ، نوسانات عمودی در نقاط مختلف سری زمانی مشابه نیست ، نشان می دهد که واریانس ثابت نیست. بنابراین می توانیم بگوییم که هر سه شاخص به شکل فعلی غیر ثابت هستند.

تست های ریشه واحد علاوه بر بازرسی گرافیکی برای تصمیم گیری در مورد ماهیت واقعی سری زمانی استفاده می شود. برای این کار ، تست های افزودنی Dickey-Fuller (ADF) و فیلیپس-پررون (PP) برای تأیید ثابت بودن داده های سری زمانی انجام می شود. این آزمایشات با فرضیه تهی غیر ثابت بودن (ریشه واحد) برای هر سری داده انجام می شود و نتایج نشان می دهد که هر سه سری داده در سطح غیر ثابت قرار دارند و پس از اختلاف مرتبه اول ثابت می شوند.

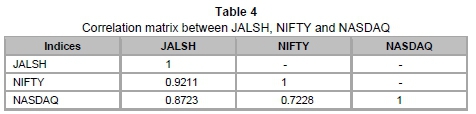

قبل از تجزیه و تحلیل اقتصاد سنجی ، یک آزمون همبستگی بین Jalsh ، Nifty و Nasdaq انجام می شود ، زیرا این بینش اولیه در مورد وجود تعقیب در بین متغیرهای سری زمانی است. جدول 4 ضرایب همبستگی بین سه شاخص بازار سهام را نشان می دهد.

Jalsh و Nifty ارتباط مثبت بسیار بالایی دارند (112. 11 درصد) ، که نشان می دهد هر دو بازار تقریباً در طی دوره قابل اجرا تقریباً همان روند را دنبال می کنند. به عبارت دیگر ، یک روند خطی قوی بین ژله و نیفی وجود دارد. این امر به این دلیل است که آنها ممکن است یک نیروی محرک مشترک را به اشتراک بگذارند. جالش در مقایسه با NIFTY با NASDAQ (72. 28 درصد) با NASDAQ (87. 23 درصد) ارتباط دارد. به طور کلی ، ماتریس همبستگی نشان می دهد که بین این سه بازار سهام ارتباط قوی وجود دارد.

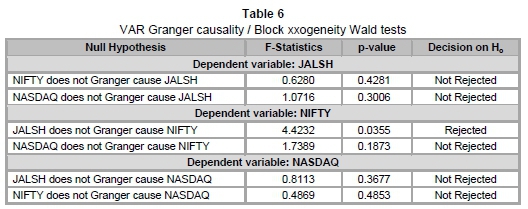

همبستگی بالای بین شاخص های بازار سهام باعث شد تا محققان بررسی کنند که آیا گذشته از یک شاخص بازار سهام پیش بینی فعلی و آینده سایر شاخص های بورس را بهبود می بخشد. این با آزمون علیت گرنجر مورد بررسی قرار می گیرد. نتایج آزمایشات علیت گرنجر نسبت به ترتیب تاخیر بسیار حساس است. برای انتخاب تعداد مطلوب تاخیر ، از معیارهای انتخاب سفارش Var Lag استفاده کردیم. جدول 5 نتیجه را نشان می دهد.

در اینجا ، معیار خطای پیش بینی نهایی (FPE) ، معیار اطلاعات Akaike (AIC) ، معیار اطلاعات شوارتز (SC) و معیار اطلاعات Haan-Qui (HQ) از طول تاخیر مرتبه پایین یک ماه پشتیبانی می کنند. از طرف دیگر ، آمار تست LR اصلاح شده متوالی (LR) طول تاخیر مرتبه بالاتر از پنج ماه را نشان می دهد. از آنجا که مطالعات تجربی عموماً تاخیر مرتبه پایین را ترجیح می دهند ، و طول تاخیر یکی از معیارها پشتیبانی می شود ، تجزیه و تحلیل های بعدی بر اساس یک طول تاخیر انجام می شود.

نتیجه آزمون علیت گرنجر نشان می دهد که فرضیه تهی "Jalsh Granger باعث Nifty نمی شود" رد می شود ، اما تمام فرضیه های تهی دیگر نیستند. این نشان می دهد که از شاخص JALSH می توان برای پیش بینی شاخص Nifty و همچنین تاخیر خاص خود استفاده کرد.

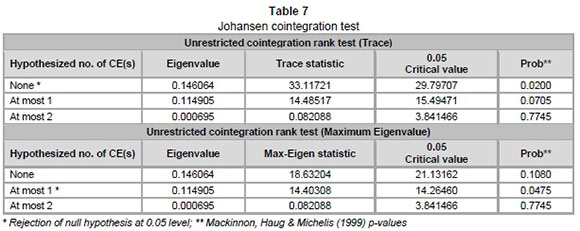

همبستگی و علیت گرنجر نیاز به تأیید بیشتر حرکات بلند مدت در بین شاخص های بازار سهام با آزمون ادغام دارد. از آنجا که داده های سری زمانی برای سه شاخص در سطح غیر ثابت هستند و در اختلاف مرتبه اول ثابت می شوند ، از آزمون ادغام یوهانسن برای بررسی رابطه بلند مدت بین ژالش ، Nifty و Nasdaq استفاده می شود.

در رویکرد ادغام یوهانسن ، آمار ردیابی حضور 1 معادله ادغام را نشان می دهد و آمار حداکثر Eigenvalue نشانگر همبستگی در سطح 0. 05 نیست. همانطور که آمار ویژه ای می گوید هیچ معادله ادغام بین متغیرها وجود ندارد ، نتیجه گرفته می شود که بین شاخص های بازار سهام هیچ رابطه بلند مدت وجود ندارد. ما در این مطالعه از VAR نامحدود استفاده کردیم تا رابطه کوتاه مدت بین شاخص های بازار سهام را تخمین بزنیم.

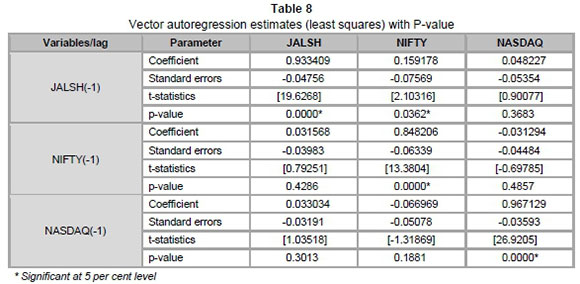

برآورد VAR نشان می دهد که Jalsh و Nasdaq به ترتیب توابع تاخیر خود Jalsh (-1) و Nasdaq (-1) هستند. با این حال ، Nifty تابعی از هر دو تاخیر خود (-1) و Jalsh (-1) است. این نشان می دهد که Jalsh و Nasdaq به غیر از تاخیر گذشته خود تحت تأثیر سایر شاخص ها قرار نمی گیرند. با این حال ، Nifty با تاخیر گذشته خود و تاخیر گذشته جالش تعریف شده است. در کوتاه مدت ، تأثیر Jalsh بر Nifty کاملاً غیر منتظره است ، حتی اگر آنها بسیار همبستگی داشته باشند.

5 نتیجه گیری

در این مقاله به صورت تجربی رابطه و میزان ادغام بین شاخص های بازار سهام آفریقای جنوبی ، هند و ایالات متحده را بررسی می کند. هر سه شاخص بازار سهام غیر ثابت است و پس از اولین تفاوت ثابت می شوند. یک همبستگی مثبت قوی بین متغیرها وجود دارد. همبستگی بین متغیرهای سری زمانی Nifty و Jalsh بسیار زیاد است. این همبستگی بیشتر برای جهت نفوذ توسط آزمون علیت گرنجر تأیید می شود ، که نشان داد گرنجر ژالش باعث ایجاد Nifty در سطح 5 درصدی می شود. حداکثر آمار مقادیر ویژه نشان می دهد که بین هیچ یک از این بازار سهام هیچ رابطه بلند مدت وجود ندارد. به عبارت دیگر ، آنها در دراز مدت یکپارچه نمی شوند. برای بررسی رابطه کوتاه مدت بین بورس سهام ، یک آزمایش خودکار وکتور استفاده می شود ، که نشان می دهد شاخص های بازار آفریقای جنوبی و ایالات متحده توسط سایر حرکات بازارهای سهام قابل پیش بینی نیستند. با این حال ، پیش بینی شاخص بورس سهام هند می تواند با ضعف شاخص شاخص بورس اوراق بهادار آفریقای جنوبی بهبود یابد. بنابراین ، شهود اقتصادی این تحقیق بدون در نظر گرفتن همبستگی قوی ، هیچ مدرکی از رابطه بلند مدت بین این سه بازار سهام وجود ندارد. از آنجا که شاخص های بازار سهام در طولانی مدت مستقل هستند ، این بازارها امکان تنوع سرمایه گذاری برای سرمایه گذاران بین المللی را ارائه می دهند.

AHKING ، F. W. 2002. مدل سازی نادرست و تجزیه و تحلیل ادغام یوهانسن: درخواست تقاضای پول ایالات متحده. مجله اقتصاد کلان ، 24: 51-66.[پیوندها]

Andjelic ، G. & Djakovic ، V. 2012. اقتصاد با همكاری در بازار مالی همكاری: مطالعه موردی از صربستان ، مجارستان ، كرواسی و اسلوونی. Acta Polytechnica Hungarica ، 9 (3).[پیوندها]

آروی ، محمد ال هدی و نگوین ، D. K. 2010. ویژگی های متغیر زمان پیوندهای متقابل بازار با کاربرد تجربی به بازارهای سهام خلیج فارس. امور مالی مدیریتی ، 36 (1): 57-70.[پیوندها]

Bo Sjo2008. آزمایش برای ریشه های واحد و ادغام. سخنرانی در تجزیه و تحلیل سری زمانی اقتصاد سنجی مدرن. موجود در: www. iei. liu. se/nek/ekonometrisk-teori-7-5-hp-730a07/labbar/1. 233753/dfdistab7b. pdf [دسترسی به 2014-02-04].[پیوندها]

چلی استیل ، P. L. 2005. مدل سازی ادغام بازار سهام با استفاده از تجزیه و تحلیل انتقال صاف: مطالعه بازارهای سهام اروپای شرقی. مجله پول و دارایی بین المللی ، 24: 818-831.[پیوندها]

Chong ، L. ، Drew ، M. & Veeraraghavan ، M. 2003. وابستگی متقابل بازار سهام: شواهدی از استرالیا. بررسی حسابداری اقیانوس آرام ، 15 (2): 51-76.[پیوندها]

Deepak Mohanty. 2012. جریان سرمایه جهانی و اقتصاد هند - فرصت ها و چالش ها. سخنان بانکداران مرکزی بیس. جشنواره فنی و کارآفرینی IITK ، Kanpur. صص 1-12.[پیوندها]

دیکی ، D. A.& Fuller ، W. A. 1979. توزیع برآوردگرها برای سری زمانی autoreressive با یک ریشه واحد. مجله انجمن آماری آمریکا ، 74 (366): 427-431.[پیوندها]

Dorodnykh ، E. 2014. عوامل تعیین کننده ادغام بورس اوراق بهادار: شواهدی در دیدگاه جهانی. مجله مطالعات اقتصادی ، 41 (2): 292-316.[پیوندها]

گیلمور ، C. G.& McManus ، G. M. 2003. خصوصیات ادغام دو جانبه و چند جانبه بین بازارهای سهام آلمانی و اروپای مرکزی. مطالعات در اقتصاد و دارایی ، 21 (1): 40-53.[پیوندها]

Gonzallo ، J. & Granger ، C. W. J. 1995. برآورد اجزای مشترک حافظه طولانی در سیستم های یکپارچه. مجله آمار تجارت و اقتصادی ، 13 (1): 27-35.[پیوندها]

Gupta ، N. & Agarwal ، v. 2011. مطالعه تطبیقی توزیع بازار سهام هند با سایر بازارهای آسیا. مجله بین المللی محاسبات و سیستم های تجاری سازمانی ، 1 (2): 1-20.[پیوندها]

Hargreaves ، C. P. 1994. تجزیه و تحلیل سری زمانی غیر ایستگاه و همبستگی. انتشارات دانشگاه آکسفورد: نیویورک.[پیوندها]

هندری ، D. F.& Juselius ، K. 2000. توضیح در مورد تجزیه و تحلیل ادغام: قسمت دوم. مقالات بحث و گفتگو 00-20 ، گروه اقتصاد ، دانشگاه کپنهاگ.[پیوندها]

هوک ، حافظ آل اسد بن. 2007. همبستگی بازارهای سهام بنگلادش: رویکرد ادغام و تصحیح خطا. امور مالی مدیریتی ، 33 (10): 810-820.[پیوندها]

Ibrhim ، M. H. 2005. پیوند بین المللی قیمت سهام: مورد اندونزی. اخبار تحقیقات مدیریت ، 28 (4): 93-115.[پیوندها]

Janak Raj & Sarat Dhal. 2008. ادغام بازار سهام هند با جهانی و مهم منطقه ای. BIS Papers ، شماره 42. [پیوندها]

Johansen ، S. 1988. تجزیه و تحلیل آماری بردارهای ادغام شده. مجله پویایی و کنترل اقتصادی ، 12: 213-254.[پیوندها]

Karthikeyan ، P. & Mohanasundaram ، T. 2012. جریان FII و عملکرد بازار سهام هند. مجله علوم مدیریتی آسیایی ، 1 (1): 12-16 ، ISSN: 2249-6300.[پیوندها]

Keaey ، C. & Poti ، V. 2006. پویایی همبستگی در بازارهای سهام اروپا. تحقیقات در تجارت و دارایی بین المللی ، 20: 305-321.[پیوندها]

لامبا A. S. 2004. تجزیه و تحلیل روابط پویا بین آسیای جنوبی و بازارهای عدالت توسعه یافته. مقالات کار تحقیق NSE - مقاله 83. [پیوندها]

Mackion ، J. G. ، Haug ، A. A.& Michelis ، L. 1999. توابع توزیع عددی از تست های نسبت احتمال برای ادغام. مجله اقتصاد سنجی کاربردی ، 14 (5): 563-577.[پیوندها]

Maran Marimuthu. 2010. همبستگی های بازار سهام منطقه ای و برخی از پیامدهای مربوط به تنوع ریسک. مجله IUP اقتصاد کاربردی ، IX (2): 61-80.[پیوندها]

Mohanasundaram ، T. & Karthikeyan ، P. 2012. تأثیر سرمایه گذاری های نهادی و متغیرهای کلان اقتصادی در بازار سهام هند. مجله بین المللی تحقیقات دارایی و اقتصاد ، 94: 69-78.[پیوندها]

Murali Batareddy ، Arun Kumar Gopalaswamy & Chia-Hsing Huang. 2012. ثبات روابط بلند مدت: مطالعه ای در مورد بازارهای در حال ظهور و توسعه یافته آسیا (ژاپن و ایالات متحده). مجله بین المللی بازارهای نوظهور ، 7 (1): 31-48.[پیوندها]

Padhan ، P. C. 2007. رابطه بین بورس و فعالیت اقتصادی: یک تحلیل تجربی برای هند. مجله بین المللی اقتصاد اجتماعی ، 34 (10): 741-753.[پیوندها]

Phillips ، C. B. & Perron ، P. 1988. آزمایش یک ریشه واحد در رگرسیون سری زمانی. Biometrika ، 75 (2): 335-346.[پیوندها]

Queensly Jeyanthi ، B. J. 2010. چه کسی بازارهای سهام BRIC را حرکت می دهد: ایالات متحده یا ژاپن؟مجله IUP از امور مالی کاربردی ، 16 (5): 61-71.[پیوندها]

Raja Sethu Durai ، S. & Bhadurai ، S. N. 2011. پویایی همبستگی در بازارهای سهام-شواهد از هند. تحقیقات در تجارت و امور مالی بین المللی ، Elsevier ، 25 (1): 64-74. موجود در: http://ideas. repec. org/a/eee/riibaf/v25y2011i1p64-74. html [دسترسی به 2014-04-17].[پیوندها]

Rajiv Meno ، N. ، Subha ، M. V.& Sagaran ، S. 2009. ادغام بازار سهام هند با سایر بازارهای سهام پیشرو. مطالعات در اقتصاد و دارایی ، 26 (2): 87-94.[پیوندها]

Ramaprasad Bhar & Shigeyuki Hamori. 2008. یک رویکرد جدید برای تجزیه و تحلیل Comovement در بازارهای سهام اروپا. مطالعات در اقتصاد و دارایی ، 25 (1): 4-20.[پیوندها]

سام Agyei-ampomah 2011. ادغام بازار سهام در آفریقا. امور مالی مدیریتی ، 37 (3): 242-256.[پیوندها]

Sharma ، G. D. & Bodla ، B. S. 2011. ارتباط بین بازارهای سهام آسیای جنوبی. مجله مدیریت بازرگانی آسیا و اقیانوسیه ، 3 (2): 132-148.[پیوندها]

Sowmya Dhanaraj. ، Gopalswamy ، A. K.& Suresh Babu ، M. 2013. وابستگی متقابل بین بازارهای ایالات متحده و آسیا: یک مطالعه تجربی. مجله سیاست اقتصادی مالی ، 5 (2): 220-237.[پیوندها]

Tehrani ، A. E. 2011. تجزیه و تحلیل مقایسه ای از بورس اوراق بهادار تهران و بازارهای سهام منتخب: شواهدی از یک ماتریس همبستگی. انستیتوی مطالعات و تحقیقات تحصیلات تکمیلی ، دانشگاه مدیترانه شرقی. اربابان منتشر نشده.[پیوندها]

Valadkhani ، A. & Chancharat ، S. 2008. پیوندهای پویا بین بازارهای سهام تایلندی و بین المللی. مجله مطالعات اقتصادی ، 35 (5): 425-441.[پیوندها]

Zhenbo Hou ، Keane ، J. ، Kean ، J. ، Massa ، I. & Te Velde ، D. W. 2013. ماهیت در حال تغییر سرمایه خصوصی به کشورهای جنوب صحرای آفریقا. موسسه توسعه خارج از کشور ، مقاله کار ، 376: 1-42.[پیوندها]

پذیرفته شده: مه 2015

1 WFE 2013 برجسته بازار ، فدراسیون جهانی مبادلات ، 28 ژانویه 2014. موجود در: http://www. world-exchanges. org/files/2013_wfe_market_highlights. pdf 2 سریعترین اقتصاد در حال رشد در جهان دلیلی برای نگرانی نخواهد داشتآنها کند می شوند ، موجود در: http://www. bloomberg. com/bw/articles/2014-07-21/brics-summit-ashow-of-economic-might-is-nothing-to-fear. گروه 3 FTSE ، FTSE/JSE برگه حقایق شاخص سهم ، 31 مارس 2014. 4 en. wikipedia. org/wiki/demographics_of_india [دسترسی به 2014-04-17]. 5 رهبری از طریق تغییر ، بورس اوراق بهادار ملی هند با مسئولیت محدود در http://www. nse-india. com/content/press/leadership. pdf [دسترسی به 2014-04-23]. 6 WFE 2013 برجسته بازار ، فدراسیون جهانی مبادلات ، 28 ژانویه 2014. موجود در: http://www. womd-exchanges. org/files/2013_wfe_market_highlights. pdf 7 دفتر نماینده تجارت ایالات متحده. موجود در: http://www. ust. gov/countries-regions/south-central-asia/india [دسترسی به 2014-04-09].

تمام مطالب این ژورنال ، به جز مواردی که در غیر این صورت ذکر شده است ، تحت مجوز انتساب Creative Commons مجوز دارد

انتشارات Aosis 15 خیابان آکسفورد ، دوربانویل ، کیپ تاون ، استان کیپ غربی ، ZA ، 7550 ، تلفن: +27 21 975 2602

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 34

پيوندهای روزانه

خبرنامه