- آموزش بازار سهام جهانی و بازارهای مالی

- کلیفورد شانس

- تجارت موقعیت چیست؟مزایا و مضرات تجارت موقعیت

- گزارش بازارهای جهانی - 1 مارس

- چگونه بدون پول یک کسب و کار راه اندازی کنیم

- بحث ناهار zew در بروکسل - موانع آشنا و رویکردهای جدید در سیاست جهانی آب و هوا

- بهترین سیگنال های رمزنگاری بیت کوین

- راهنمای ساده برای بهترین کیف پول Zcash در سال 2023

- tradergav. com

- Olymptrade - حساب نگهداری - پول متوقف ، ثبت نام

آخرین مطالب

امکانات وب

EPS اساسی میزان درآمد حاصل از هر سهم مشترک صادر شده را تعیین می کند.

اگر سرمایه یک شرکت از سهام مشترک و سهام یا بدهی های ترجیحی تشکیل شده باشد که هیچ حقوق تبدیل ندارد ، به این شرکت به عنوان یک شرکت با ساختار سرمایه ساده گفته می شود. ساختارهای سرمایه ای که شامل اوراق بهادار هستند که دارای حقوق تبدیل مانند سهام ترجیحی قابل تبدیل ، اوراق قابل تبدیل قابل پرداخت و گزینه های سهام هستند به عنوان شرکت هایی با ساختارهای پیچیده سرمایه شناخته می شوند. ساختارهای پیچیده سرمایه برای شرکتهای بازرگانی عمومی نیاز به شاخص دیگری برای محاسبه و گزارش دارد ، که EPS رقیق نامیده می شود. رقت هنگامی اتفاق می افتد که سهام مشترک اضافی بدون افزایش متناسب در سطح درآمد یا منابعی که این درآمد را ایجاد می کنند صادر شود. به عنوان مثال ، سهام صادر شده برای پول نقد هم تعداد سهام و هم منابع (پول نقد به عنوان دارایی) را افزایش می دهد تا رقیق کننده نباشند. سهام صادر شده به دارندگان اوراق بهادار قابل تبدیل ، تعداد سهام را افزایش می دهد و لزوماً با افزایش مربوط به منابع شرکت نیست. بنابراین ، آنها به طور بالقوه رقیق کننده هستند. EPS رقیق شده اغلب به عنوان یک اندازه گیری سناریو بدترین حالت گفته می شود ، جایی که تأثیر درآمد هر سهم با فرض اینکه تمام سهام مشترک بالقوه اضافی برای اوراق بهادار قابل تبدیل ، گزینه ها و ضمانت نامه ها از ابتدای سال صادر شده است ، اندازه گیری می شود.

از نظر الزامات گزارش دهی ، شرکت های ASPE ملزم به گزارش آمار EPS نیستند ، با توجه به اینکه این شرکت ها متعلق به خصوصی هستند ، با یک پایگاه سهامدار که اغلب از نزدیک برگزار می شود ، حس شهودی ایجاد می کند. از طرف دیگر ، یک شرکت IFRS که به صورت عمومی معامله می شود ، موظف است EPS اساسی را فاش کند و EPS را در مواجهه با بیانیه درآمد خود رقیق کند. علاوه بر این ، اگر یک شرکت گزارش داد که عملیات را قطع کرده است ، افشای EPS نیز باید EPS را به درآمد حاصل از ادامه عملیات ، عملیات قطع و درآمد خالص تبدیل کند. نمونه ای از EP های اساسی و رقیق شده با عملیات قطع شده در زیر نشان داده شده است:

| سود هر سهم | پایه ای | رقیق شده |

|---|---|---|

| درآمد حاصل از عملیات ادامه دارد | 1. 25 دلار | 1. 10 دلار |

| ضرر ناشی از عملیات قطع شده ، خالص مالیات* |

* EPS برای افشای عملیات قطع شده یک افشای مورد نیاز است ، اما ممکن است در یادداشت های صورتهای مالی درج شود.

اهمیت تمایز قائل شدن بین درآمدهای حاصل از عملیات در حال انجام یا ادامه دار را از عملیاتی که ادامه نخواهد داشت را به یاد بیاورید. این در فصل مربوط به صورت سود خالص مورد بحث قرار گرفت.

اجزای صورت دهنده و مخرج اصلی EPS در ادامه مورد بحث قرار می گیرند.

19. 2. 1. درآمد پایه به ازای هر سهم

شمارنده: درآمد خالص در دسترس سهامداران عادی

دو نکته را در رابطه با تعیین میزان سود خالص در نظر داشته باشید:

- سود خالص مربوط به این محاسبه است اما سایر درآمدهای جامع (OCI) مرتبط نیست. OCI شامل مواردی مانند سود یا زیان تحقق نیافته برای اوراق بهادار است که مدیریت قصد ندارد فعالانه معامله کند، بنابراین این نوع سود و زیان بخشی از عملکرد دوره جاری شرکت تلقی نمی شود.

- اگر سهام ممتاز وجود داشته باشد، درآمد خالص (یا زیان) موجود برای سهامداران عادی باید با سود سهام سهام ممتاز تعدیل شود. این به این دلیل است که سهام ممتاز از نظر اولویت نسبت به سهام عادی در خصوص سود تقسیمی رتبه بندی می شود، بنابراین، در صورت لزوم، بخشی از درآمد خالص باید برای پوشش این سود کنار گذاشته شود. اگر سهام ممتاز انباشته یا غیر انباشته باشند، مقدار تعدیل برای کسر از سود خالص متفاوت خواهد بود:

- در صورت انباشته شدن، مبلغ سود را با توجه به استحقاق سهام ممتاز از درآمد خالص کسر کنید، که صرف نظر از اینکه اعلام شده یا پرداخت شده، نرخ سود اعلام شده است. اگر سود سهام معوقه باشد، فقط سود سال جاری باید از درآمد خالص کسر شود، زیرا ارقام EPS گزارش شده در سال های گذشته قبلاً شامل سود سهام آن سال می شود.

- در صورت غیر انباشته بودن، صرف نظر از نرخ سود اعلامی آنها یا پرداخت یا عدم پرداخت، فقط در صورت اعلام شده، مبلغ سود را از درآمد خالص کسر کنید. سهام ممتاز غیر انباشته تنها در صورت اعلام هیئت مدیره مشمول سود سهام خواهند بود. میزان سود اعلامی می تواند بر اساس نرخ سود اعلامی آنها باشد یا می تواند کمتر باشد. در مواردی که هیئت مدیره سهام ممتاز را اعلام نکند، سود معوقه ای برای سهام ممتاز غیر تجمعی وجود ندارد.

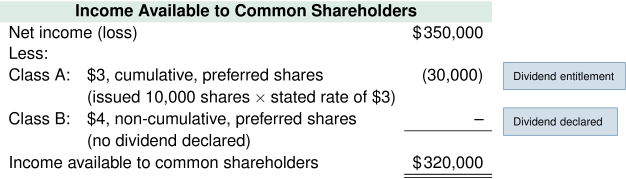

به عنوان مثال، شرکت Ogdell دارای درآمد خالص 350000 دلار است و دارای دو دسته سهام ممتاز به شرح زیر است:

- کلاس A: سهام ممتاز تجمعی 3 دلاری. مجاز 20000; منتشر شده و موجود، 10000 سهم.

- کلاس B: 4 دلار سهام ممتاز غیر تجمعی. مجاز 30000; منتشر شده و موجود، 15000 سهم.

- در سال جاری هیچ سود سهام اعلام نشده یا پرداخت نشده است. درآمد موجود برای سهامداران مشترک به شرح زیر محاسبه می شود:

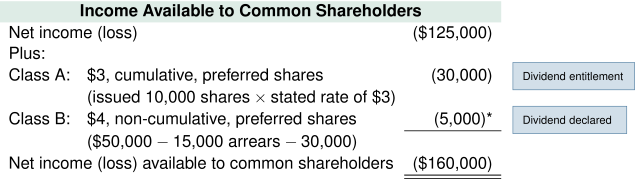

اکنون فرض کنید که شرکت Ogdell 125000 دلار ضرر خالص دارد و سهام ترجیحی کلاس A از سال گذشته 15000 دلار سود سهام معوقه دارد. در سال جاری ، هیئت مدیره سود سهام کل سهامداران ترجیحی 50،000 دلار را اعلام کرد. درآمد موجود برای سهامداران مشترک به شرح زیر محاسبه می شود:

* کل سود 50،000 دلار اعلام شده برای اولین بار در کلاس A سود سهام ترجیحی در معوقه 15،000 دلار و در کنار کلاس A در سال جاری سود سهام 30،000 دلار اعمال می شود و سود سهام اعلام شده برای کلاس B ، سهام غیر تجمعی 5000 دلار را ترک می کند.

مخرج: میانگین وزنی تعداد سهام مشترک برجسته (WACS)

دو نوع رویداد می تواند بر محاسبه WACS تأثیر بگذارد:

- اگر سهام مشترک برای بررسی صادر شده یا خریداری شده باشد ، یعنی پول نقد در ازای دارایی ها یا سایر موارد توجه ، میانگین باید با تعداد ماه هایی که این موارد در طول سال مالی جاری برجسته بوده است ، وزن داشته باشد.

- اگر سود سهام یا تقسیم سهام (یا تقسیم سهام معکوس) رخ دهد ، تعداد سهام برجسته باید به صورت برگشتی بازگردانده شود که گویی سود سهام یا تقسیم سهام در ابتدای سال رخ داده است.(این موارد همچنین ممکن است به عنوان سود سهام و تقسیم سهم نامیده شود.) سهام صادر شده قبل از سود سهام یا تقسیم سهام اکنون بر اساس همان سهام صادر شده پس از سود سهام یا تقسیم سهام ، مجدداً جمع می شوند. اگر سود سهام یا تقسیم سهام پس از پایان سال اتفاق بیفتد ، اما قبل از صدور صورتهای مالی ، WAC ها برای سال به پایان می رسند. علاوه بر این ، EPS هر سال قبل که در صورتهای مالی مقایسه ای گنجانده شده نیز وجود دارد. بازگرداندن تضمین می کند که EPS به طور مداوم در طول دوره گزارش برای تقویت مقایسه و به حداقل رساندن دستکاری بالقوه از مقادیر EPS به دلیل معیارهای عملکرد یا میثاق بدهی محدود کننده تهیه می شود.

برای اطمینان از محاسبه صحیح WAC ها ، سه مرحله در تهیه برنامه WACS وجود دارد:

- مرحله 1: تراز اولیه سهام برجسته و هر رویداد ، تاریخ ، توضیحات و تعداد سهام بعدی را برای دوره گزارش فعلی ثبت کنید. یک رویداد زمانی است که تعداد قابل توجهی از سهام تغییر می کند ، مانند زمان صدور سهام یا خریداری شده برای پول نقد ، به عنوان سود سهام یا برای تقسیم سهام. کل سهام برجسته برای هر ردیف را تکمیل کنید. اگر سهام در 31 دسامبر 2020 صادر شود ، آنها به دلیل محاسبه WAC ها نادیده گرفته می شوند زیرا در طول سال برجسته نبوده اند.

- مرحله 2: برای سود سهام سهام یا تقسیم سهام ، فاکتور (های) بازگرداندن برگشتی مورد نیاز را از تاریخ رویداد که در ابتدا اتفاق می افتد ، اعمال کنید و به عقب تا ابتدای سال مالی.

- مرحله 3: برای هر رویداد ، مدت زمان بین وقایع زیر ستون تاریخ را تکمیل کرده و بخش مربوط به ستون سال را بر این اساس تکمیل کنید. سهام را چند برابر کنید که ضریب (های) بازگرداندن بازپرداخت را برای هر رویداد برابر (های) بازگرداندن بازپرداخت کنید. مبلغ را برای تعیین مقدار کل WACS جمع کنید.

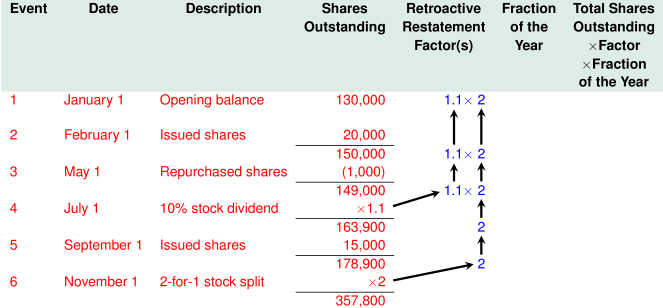

در ادامه با مثال ما برای شرکت Ogdell ، فرض کنید که این شرکت در تاریخ 1 ژانویه 2020 130،000 سهام مشترک داشته است. وقایع زیر در طول سال رخ داده است:

- در اول فوریه 2020 ، 20،000 سهم اضافی صادر شد.

- در اول ماه مه 2020 ، این شرکت 1000 سهم را خریداری کرد.

- در اول ژوئیه سال 2020 ، این شرکت سود سهام 10 ٪ سهام را اعلام و صادر کرد.

- در اول سپتامبر 2020 ، این شرکت 15000 سهم دیگر صادر کرد.

- در اول نوامبر 2020 ، این شرکت اعلام کرد و یک سهام سهام دو بر یک را صادر کرد.

مرحله 1: تراز اولیه سهام برجسته و هر رویداد ، تاریخ ، توضیحات و تعداد سهام بعدی را برای دوره گزارش فعلی ثبت کنید. رویدادی است که تعداد قابل توجهی از سهام مانند زمان صدور سهام یا خرید مجدد برای هر دو پول ، به عنوان سود سهام یا تقسیم سهام ، تغییر می کند. کل سهام برجسته برای هر ردیف را تکمیل کنید. اگر سهام در 31 دسامبر 2020 صادر شود ، آنها به دلیل محاسبه WAC ها نادیده گرفته می شوند زیرا در طول سال برجسته نبوده اند.

| رویداد | تاریخ | شرح | سهام برجسته | فاکتور بازگرداندن برگشت پذیر (های) | کسری از سال | کل سهام برجسته X Factor X در سال |

|---|---|---|---|---|---|---|

| 1 | ژانویه 1 | تعادل باز | 130،000 | |||

| 2 | 1 فوریه | سهام صادر شده | 20،000 | |||

| 150،000 | ||||||

| 3 | 1 مه | سهام خریداری شده | (1000) | |||

| 149،000 | ||||||

| 4 | 1 جولای | 10 ٪ سود سهام | x 1. 1 | |||

| 163. 900 | ||||||

| 5 | 1 سپتامبر | سهام صادر شده | 15،000 | |||

| 178. 900 | ||||||

| 6 | 1 نوامبر | تقسیم سهام 2 برای 1 | x 2 | |||

| 357،800 |

مرحله 2: برای سود سهام یا تقسیم سهام، ضریب(های) تجدید ارائه به ماسبق مورد نیاز را از تاریخ وقوع اولیه و به عقب تا ابتدای سال مالی اعمال کنید.

مرحله 3: برای هر رویداد، مدت زمان بین رویدادها را در زیر ستون تاریخ تکمیل کنید و بر اساس آن بخش مربوط به ستون سال را تکمیل کنید. برای هر رویداد، سهام موجود را در ضریب(های) باز ارائه به ماسبق در کسری از سال ضرب کنید. برای تعیین مقدار WACS مقادیر را جمع کنید.

*

توجه: در ستون کسری از سال، مجموع باید همیشه 12/12 جمع شود. با بازگشت به محاسبات قبلی در مورد درآمد در دسترس سهامداران عادی، درآمد خالص شرکت Ogdell 350, 000 دلار بود و این شرکت دارای دو دسته از سهام ممتاز به شرح زیر بود:

- کلاس A: سهام ممتاز تجمعی 3 دلاری، مجاز 20000، منتشر شده و موجود، 10000 سهم.

- کلاس B: سهام ممتاز 4 دلاری غیر تجمعی، مجاز 30000، منتشر شده و موجود، 15000 سهم.

- در سال جاری سودی اعلام یا پرداخت نشده است. درآمد موجود برای سهامداران عادی قبلاً 320000 دلار محاسبه شده بود ().

هم اکنون صورت و مخرج هر دو محاسبه می شوند، بنابراین محاسبه سود اولیه هر سهم اکنون می تواند به صورت زیر تکمیل شود:

| EPS پایه |  |

| EPS پایه |  |

اگر شرکت Ogdell نیز زیان عملیات متوقف شده 20000 دلاری بدون مالیات داشته باشد، EPS پایه به صورت زیر محاسبه می شود:

| درآمد | WACS | EPS پایه | |

|---|---|---|---|

| درآمد خالص (از عملیات مستمر در دسترس سهامداران عادی) | 320000 دلار | 334, 865 | 0. 9556 دلار |

| زیان ناشی از عملیات متوقف شده بدون مالیات* | (20000) | 334, 865 | (0. 0597) |

| درآمد خالص در دسترس سهامداران عادی | 300000 دلار | 334, 865 | 0. 8959 دلار |

* عملیات متوقف شده:

افشای گزارش برای سود پایه هر سهم در زیر نشان داده شده است:

| سود هر سهم: | |

| درآمد حاصل از عملیات ادامه دارد | 0. 96 دلار |

| ضرر ناشی از عملیات قطع شده ، خالص مالیات* | (0. 06) |

| درآمد خالص | 0. 90 دلار |

* EPS برای افشای عملیات متوقف شده ممکن است در یادداشت های صورت های مالی گنجانده شود.

19. 2. 2. سود کاهش یافته به ازای هر سهم

همانطور که قبلاً گفته شد ، هر یک از شرکت های تجاری با ساختار سرمایه پیچیده نیز باید EPS رقیق شده را فاش کند ، که به عملیات مداوم و عملیات غیر کنترل شده ، مانند EPS اساسی که در بالا نشان داده شده است ، جدا می شود. این شاخص فرض می کند که تمام اوراق بهادار رقیق کننده به سهام مشترک تبدیل می شوند ، که به سهامداران بدترین حالت از پایین ترین EPS ممکن در مورد عملکرد شرکت را می دهد. محاسبه رقیق کننده همچنین فرض می کند که ، از آنجا که تبدیل به سهام مشترک کاملاً صورت گرفته است ، خود اوراق بهادار قابل تبدیل خاموش می شوند و شرکت دیگر موظف به پرداخت سود یا سود سهام در مورد امنیت اصلی نخواهد بود. به عبارت دیگر ، محاسبه رقیق کننده هم بر درآمد موجود در سهامداران (شمارنده) و هم میانگین وزن متوسط سهام مشترک (مخرج) در معادله اصلی تأثیر می گذارد:

در زیر سه مرحله وجود دارد که اگر با دقت دنبال شود ، محاسبه EPS رقیق شده را آسانتر می کند:

مرحله 1: همه اوراق بهادار بالقوه رقیق کننده را شناسایی کنید. اینها می توانند اوراق قابل تبدیل یا سهام ترجیحی قابل تبدیل باشند ، هم قابل تعویض به سهام مشترک یا گزینه های سهام و ضمانت نامه هایی که به دارنده حق خرید سهام مشترک را با قیمت مشخص می کند. جزئیات ویژگی تبدیل در مستندات برای هر امنیت قابل تبدیل در مستندات قرار می گیرد و شامل اطلاعات مربوط به بازه زمانی تبدیل ، نرخ تبدیل به سهام مشترک و قیمت مشخص شده برای خرید سهام مشترک در صورت لزوم خواهد بود.

مرحله 2: اثر فردی هر امنیت بالقوه رقیق کننده را محاسبه کرده و آنها را از بیش از همه به رقیق کننده رتبه بندی کنید. برخی از این اوراق بهادار فقط بر تعداد سهام (مخرج) مانند گزینه های سهام ، ضمانت نامه ها و تعهدات احتمالی برای سهام تأثیر می گذارد ، در حالی که برخی دیگر مانند اوراق قابل تبدیل و سهام ترجیحی قابل تبدیل بر درآمد موجود برای سهامداران مشترک (شماره ساز) و هم بر تأثیر خواهند گذاشت. تعداد سهام (مخرج).

مرحله 3: یک برنامه EPS رقیق را تکمیل کرده و نتایج را گزارش دهید ، با شروع تعداد اصلی EPS و مبلغ مخرج. مقدار شمارشگر و مخرج را از اثرات فردی محاسبه شده در مرحله 2 در بالا برای هر امنیت قابل تبدیل به عنوان رقیق کننده ، به ترتیب رتبه بندی شده منتقل کنید و پس از هر بار یک زیرنویس EPS رقیق را محاسبه کنید. هر اوراق بهادار را که زیرنویس آنها نشان می دهد افزایش EPS رقیق شده را حذف کنید. افشای EPS ناشی از تجزیه و تحلیل را تکمیل کنید.

مثال EPS رقیق شده

با استفاده از مراحل ذکر شده در بالا ، و ادامه با مثال برای شرکت Ogdell ، EPS اولیه قبل از عملیات قطع شده عبارتند از:

برای سهامداران مشترک در دسترس است

مرحله 1: اثرات فردی را برای همه گزینه های رقیق کننده ، ضمانت نامه ها و سایر تعهدات احتمالی شناسایی و محاسبه کنید.

گزینه های سهام به دارنده گزینه اجازه می دهد تا سهام (گزینه های تماس) را خریداری کند یا سهام را بفروشد (گزینه های قرار دهید) را برای یک قیمت مشخص (قیمت ورزش) در یک محدودیت زمانی که توسط سند گزینه تعریف شده است. اگر گزینه ها در پول باشد (یعنی قیمت مشخص شده در مقایسه با قیمت فعلی بازار منجر به سود برای دارنده می شود) و دارنده برای استفاده از گزینه ها اقدام می کند ، شرکت موظف به فروش (نوشتن) یا خرید است.(خرید) سهام مطابق با توافق نامه گزینه ها. برعکس ، اگر گزینه ها در پول نباشند ، دارنده گزینه آنها را اعمال نمی کند و در نهایت گزینه ها منقضی می شوند. بنابراین ، نتیجه می گیرد که تنها گزینه هایی که در پول وجود دارد رقیق کننده خواهد بود زیرا آنها تنها مواردی هستند که اعمال می شوند.

به عنوان مثال ، اگر دارنده گزینه گزینه های تماس تلفنی را خریداری کرده باشد که به او اجازه می دهد سهام مشترک را با قیمت 30 دلار خریداری کند ، در زمانی که قیمت فعلی بازار سهام به 36 دلار افزایش یافته است ، به احتمال زیاد دارنده گزینه از آن استفاده می کندحق خرید به عنوان سهام در پول است. صدور سهام بیشتر به دارنده گزینه ، تعداد کل سهام صادر شده (مخرج) را افزایش می دهد. به این ترتیب ، گزینه ها باید در محاسبات EPS رقیق شده گنجانده شوند. با این حال ، از آنجا که تأثیر درآمد خالص ناشی از استفاده از گزینه ها آسان نیست ، روش سهام خزانه داری برای محاسبه اثر رقیق کننده گزینه ها و ضمانت نامه ها انتخاب می شود ، که این محاسبه را به تعداد ارزش مخرج سهام محدود می کند. همچنین فرض می کند که این شرکت از پولی دریافت شده از دارندگان گزینه برای خرید سهام مشترک از بازار استفاده می کند و متعاقباً آنها را بازنشسته می کند. این امر تأثیر رقیق کننده بر EPS را کاهش می دهد. به عبارت دیگر ، سهام برای دارندگان صادر می شود و درآمد حاصل از آن برای خرید سهام خود از بازار استفاده می شود. از آنجا که قیمت ورزش کمتر از قیمت فعلی بازار است ، سهام بیشتری از آنچه می تواند از بازار خریداری شود صادر می شود. این تفاوت تعداد اضافی سهام است که باید در محاسبه EPS رقیق شده با استفاده از روش سهام خزانه داری گنجانده شود.

به عنوان مثال ، شرکت Ogdell گزینه های برجسته ای را دارد که به دارنده گزینه برای خرید 1000 سهام مشترک برای یک تمرین یا اعتصاب 30 دلار برای هر سهم حق دارد. این شرکت اخیراً عملکرد خوبی داشته است و میانگین قیمت بازار هر سهم به 50 دلار رسیده است.[1] دارندگان گزینه از خرید سهام با قیمت 30 دلار بهره مند می شوند ، بنابراین این گزینه ها در پول هستند و طبق روش سهام خزانه داری رقیق هستند. تفاوت بین 1000 سهام صادر شده به دارندگان گزینه و تعداد سهام شرکت که این شرکت می تواند با درآمد حاصل از درآمد ، با توجه به قیمت بازار 50 دلار ، به شرح زیر باشد: به شرح زیر است:

| روش سهام خزانه داری | |||

|---|---|---|---|

| درآمد حاصل از استفاده از گزینه ها | |||

( ) ) | 1000 | سهام | |

| درآمدهای استفاده شده برای خرید سهام مشترک از بازار | |||

| (600) | سهام | |

| سهام افزایشی صادر شده | 400 | سهام | |

اگر Ogdell گزینه های برجسته ای را داشته باشد که به دارنده گزینه برای فروش 1000 سهم مشترک با قیمت تمرینی 40 دلار در هر سهم ، هنگامی که میانگین قیمت فعلی بازار 35 دلار است ، در پول و رقیق در نظر گرفته می شود. واددر این حالت ، از روش سهام معکوس خزانه داری استفاده می شود ، که فرض می کند که این شرکت در ابتدای سال سهام کافی برای پول نقد در بازار صادر می کند تا تعهد خود را برای خرید گزینه های قرار داده شود. از آنجا که دارندگان گزینه از فروش سهام با 40 دلار بهره مند می شوند ، گزینه ها در پول و رقیق تحت روش سهام خزانه داری در نظر گرفته می شوند. درآمد حاصل از شرکت برای تحقق تعهدات خود در برابر دارندگان گزینه 40،000 دلار خواهد بود (). اگر قیمت فعلی بازار در حال حاضر 35 دلار برای هر سهم باشد ، این شرکت باید اطمینان حاصل کند که در ابتدای سال 1،143 سهم اضافی () صادر کرده است تا درآمد کافی در دسترس داشته باشد تا تعهد خود را برای خرید 1000 سهم از آنها انجام دهددارندگان گزینهتفاوت بین 1،143 سهم صادر شده برای پول نقد در ابتدای سال و خرید متعاقب 1000 سهم از دارندگان گزینه ها یا 143 سهم ، در محاسبه EPS رقیق شده به همان روشی که برای آن نشان داده شده است ، درج می شود(تماس) گزینه های نشان داده شده در بالا.

در صورتی که در هر مقطعی از دوره گزارشگری دارای معیارها باشند، سهام های قابل انتشار مشروط نیز می توانند رقیق تلقی شوند. به عنوان مثال، اگر سهام در زمانی که سود به سطح معینی می رسد، برای مدیران اجرایی کلیدی قابل انتشار باشد و این سطح قبلاً در ابتدای دوره گزارش به دست آمده باشد، محاسبه سود هر سهم تقلیل یافته این سهام احتمالی را در مخرج از ابتدای سال جاری در بر خواهد گرفت. دوره گزارشاگر شرکت Ogdell با انتشار 50 سهم برای هر مدیر بخش که قادر به افزایش 10 درصدی سود بخش مربوطه خود در سال جاری بود موافقت می کرد و سه نفر از این مدیران در واقع به افزایش 10 درصدی دست می یافتند، محاسبه EPS رقیق شده شامل می شد. 150 ( ) سهم اضافی.

سهام افزایشی برای گزینه ها و سهام احتیاطی در جدول EPS رقیق شده به عنوان مقادیر مخرج در زیر گنجانده می شود:

همانطور که در بالا مشاهده شد، خالص 693 سهم اضافی (400 + 143 + 150) منجر به EPS رقیق شده 0. 95 دلار یا 0. 01 دلار کمتر از EPS اصلی 0. 96 دلاری (گرد) شده است. اثر کاهنده اختیارات و سهام اقتضایی قابل انتشار منطقی است زیرا فقط تعداد سهام افزایش یافته است بدون اینکه تأثیری بر محاسبه کننده درآمد داشته باشد. از نظر ریاضی، یک مخرج افزایشی با یک عدد بدون تغییر، رقیق کننده ترین خواهد بود و ابتدا در محاسبه EPS رقیق شده، که بعداً در مرحله 3 نشان داده می شود، فهرست می شود.

مرحله 2: اثر فردی هر اوراق بهادار قابل تبدیل بالقوه رقیق کننده را محاسبه کنید و آنها را از بیشترین به کمترین رقیق کننده رتبه بندی کنید.

بدهی های قابل تبدیل، مانند اوراق قرضه و سهام ممتاز تجمعی که قابل تبدیل به سهام عادی هستند، اوراق بهادار قابل تبدیل بالقوه رقیق کننده هستند. برخلاف اختیار معامله، هر دو اوراق نه تنها بر تعداد سهام بلکه بر درآمد خالص نیز تأثیر خواهند داشت. به عنوان مثال، اگر اوراق قرضه به سهام عادی تبدیل شود، تعداد سهام افزایش می یابد (مخرج) و هزینه بهره ای که به دلیل تبدیل بدهی به سهام عادی ذخیره می شود، میزان درآمد سهامداران عادی را افزایش می دهد (حساب).

اگر سهام ممتاز انباشته به سهام عادی تبدیل شود، تعداد سهام افزایش می یابد (مخرج) و سود سهام ممتاز پس انداز شده، با توجه به تبدیل به سهام عادی، باعث افزایش درآمد سهامداران عادی (حساب) می شود. مجدداً، فرض بر این است که این اوراق بهادار قابل تبدیل موجود از ابتدای دوره با استفاده از روش تبدیل اگر تبدیل به سهام عادی شده باشد. برای هر دو نوع اوراق بهادار، درآمد (حساب) و تعداد سهام (مخرج) تحت تأثیر قرار می گیرند، اما آیا آنها رقیق کننده هستند؟دو مرحله برای تعیین این مورد نیاز است:

- ابتدا، اثر EPS منفرد بر درآمد (شمارگر) و تعداد سهام (مخرج) برای هر نوع اوراق بهادار قابل تبدیل را محاسبه کنید. اگر اثر EPS فردی کمتر از EPS اولیه محاسبه شده قبلی باشد، رقیق کننده است. اگر اثر EPS فردی بیشتر از EPS اصلی باشد، ضد رقیق است و می تواند از محاسبات بعدی حذف شود.

- دوم، اوراق بهادار رقیق کننده را از بیشترین به کمترین رقیق رتبه بندی کنید و محاسبه EPS رقیق شده را همانطور که در مثال زیر نشان داده شده است کامل کنید.

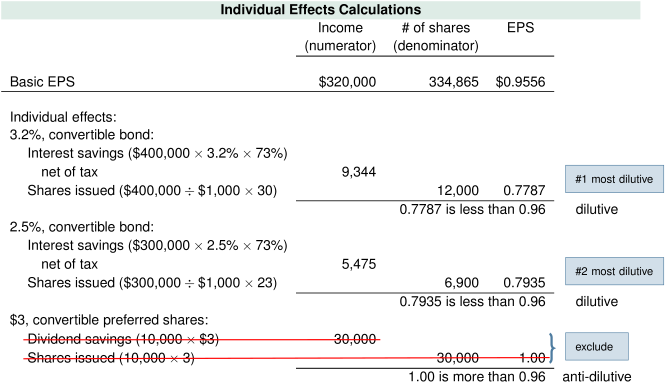

به عنوان مثال، شرکت Ogdell دارای اوراق بدهی و اوراق بهادار قابل تبدیل زیر است:

| اوراق قرضه قابل پرداخت، 3. 2% سالانه، استهلاک 20 ساله، سررسید 2035، منتشر شده به صورت اسمی، هر اوراق 1000 دلاری قابل تبدیل به 30 سهم عادی است. | 400000 |

| اوراق قرضه قابل پرداخت، 2. 5% سالانه، استهلاک 15 ساله، سررسید 2030، منتشر شده به اسم، هر اوراق 1000 دلاری قابل تبدیل به 23 سهم عادی است. | 300000 |

| کلاس A: سهام انباشته، قابل تبدیل و ترجیحی 3 دلار. مجاز، 20،000 منتشر شده و موجود، 10،000 سهم، هر سهم قابل تبدیل صادر شده و موجود، 10،000 سهم، به سه سهم عادی | 800000 |

نرخ مالیات بر درآمد شرکت Ogdell 27٪ است. سود سهام ممتاز در سال جاری اعلام نشده است.

راه حل:

برای هر نوع اوراق بهادار قابل تبدیل، تأثیر EPS منفرد بر درآمد (شمارگر) و تعداد سهام (مخرج) را محاسبه کنید و هر کدام را با مقدار EPS پایه مقایسه کنید. اگر اثر EPS فردی برای هر امنیتی کمتر از EPS اصلی باشد، رقیق کننده است. اگر EPS فردی بیشتر از EPS اصلی باشد، ضد رقیق است و می تواند از محاسبات بعدی حذف شود.

برای اوراق قرضه قابل تبدیل 3. 2 درصد، محاسبه فوق فرض می کند که در صورت تبدیل اوراق به سهام عادی، دیگر سود پرداخت نخواهد شد. اثر پس انداز هزینه بهره بر درآمد خالص خواهد بود:

افزایش سهام عادی در صورت تبدیل به صورت زیر خواهد بود:

اثر EPS فردی در مقایسه با EPS اساسی:

در مقایسه با EPS پایه 0. 9556 دلار و بنابراین رقیق کننده است. این امنیت در محاسبه کلی EPS رقیق شده نشان داده شده در مرحله 3 زیر گنجانده خواهد شد.

همان محاسبه برای اوراق قرضه قابل تبدیل 2. 5 ٪ انجام می شود. اثر EPS فردی 0. 7935 دلار است که کمتر از EPS اساسی 0. 9556 دلار است و بنابراین رقیق کننده است.

برای سهام ترجیحی قابل تبدیل ، محاسبه فوق فرض می کند که اگر سهام ترجیحی به سهام مشترک تبدیل شود ، سود سهام دیگر پرداخت نمی شود. تأثیر سود سهام پس انداز شده باعث افزایش درآمد خالص در دسترس برای سهامداران مشترک خواهد شد زیرا این بخش از درآمد خالص دیگر نباید کنار گذاشته شود ، همانطور که در محاسبه اولیه EPS که قبلاً نشان داده شده است انجام می شود. در زیر محاسبه اثرات فردی سهام ترجیحی با استفاده از روش IF تبدیل شده است:

، در نتیجه درآمد اضافی در دسترس سهامداران مشترک است. توجه داشته باشید که هیچ تأثیر مالیاتی در سود سهام وجود ندارد.

افزایش سهام عادی در صورت تبدیل به صورت زیر خواهد بود:

اثر EPS فردی در مقایسه با EPS اساسی:

که بیش از EPS اساسی 0. 9556 دلار است و بنابراین ضد رقیق است. این امنیت از محاسبه EPS رقیق شده نشان داده شده در مرحله 3 در زیر حذف خواهد شد.

هر دو اوراق قرضه قابل تبدیل رقیق کننده هستند و از بیشتر آنها به عنوان اجاره دهنده به شرح زیر رتبه بندی می شوند:

| 3. 2 ٪ اوراق قرضه | 0. 7787 دلار | شماره 2 ، رقیق ترین آنها را پس از گزینه ها و سهام احتمالی رتبه بندی کرد |

| 2. 5 ٪ اوراق قرضه | 0. 7935 دلار | شماره 3 ، در رده بعدی رقیق ترین گزینه ها و سهام احتمالی قرار گرفته است |

مرحله 3: تثبیت نتایج - برنامه EPS رقیق شده را تکمیل کرده و نتایج را گزارش دهید.

با شروع EPS اساسی ، هر یک از اوراق بهادار رقیق کننده را به ترتیب رتبه بندی شده با گزینه ها ، ضمانت نامه ها و اوراق بهادار قابل صدور (که رقیق ترین آنها هستند) وارد کنید. Subtotal محاسبه EPS رقیق شده برای هر نوع امنیت برای اطمینان از اینکه هر یک در هنگام محاسبه کلی EPS رقیق شده رقیق می شوند. هر اوراق بهادار که دیگر به EP های رقیق کننده کمک نمی کنند ، برداشته می شوند و اوراق بهادار باقیمانده رقیق کننده است. این فرآیند در برنامه EPS رقیق کننده در زیر نشان داده شده است:

توجه داشته باشید که EPS رقیق کننده به دلیل گزینه ها و سهام قابل صدور قابل اجرا از 0. 9536 دلار شروع می شود. متعاقباً برای رقیق ترین اوراق قرضه قابل تبدیل 3. 2 ٪ به 0. 9476 دلار کاهش می یابد و در نهایت یک بار دیگر به 0. 9446 دلار برای وثیقه قابل تبدیل 2. 5 ٪ درجه سوم کاهش می یابد. این بدان معنی است که هر یک از اوراق بهادار همچنان به EPS رقیق کننده کمک می کند و باید در برنامه نگه داشته شود. همانطور که قبلاً گفته شد ، و به یاد آوردن ، مهم است ، اگر هر یک از اوراق بهادار باعث افزایش Subtotal EPS رقیق شده شود ، باید از محاسبه خارج شود زیرا دیگر رقیق کننده نیست.

انجام این مراحل در دنباله صحیح برای اطمینان از اینکه اوراق بهادار گزارش شده به عنوان رقیق کننده همچنان در کل محاسبه EPS رقیق شده دارای یک اثر رقیق کننده است ، بسیار مهم است.

مبالغ نهایی EPS رقیق شده بر روی صورت صورت درآمد فاش شده و به نزدیکترین دو اعشار گرد شده است:

| سود هر سهم: | پایه ای | رقیق شده |

|---|---|---|

| درآمد حاصل از عملیات ادامه دارد | 0. 96 دلار | 0. 94 دلار |

| ضرر ناشی از عملیات قطع شده ، خالص مالیات* | (0. 06) | (0. 06) |

| درآمد خالص | 0. 90 دلار | 0. 88 دلار |

* عملیات اولیه - قطع شده: رقیق شده - عملیات قطع شده:

شرکت ها می توانند EPS را فاش کنند - عملیات قطع شده در یادداشت های صورتهای مالی.

ویدیو های آموزشی فارکس...

ما را در سایت ویدیو های آموزشی فارکس دنبال می کنید

برچسب :

نویسنده : محبوب امانی

بازدید : 46

پيوندهای روزانه

خبرنامه